El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no tiene pelos en la lengua al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Podemos ver que Progress Software Corporation(NASDAQ:PRGS) utiliza deuda en su negocio. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin consecuencias negativas. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Vea nuestro último análisis de Progress Software

¿Cuál es la deuda de Progress Software?

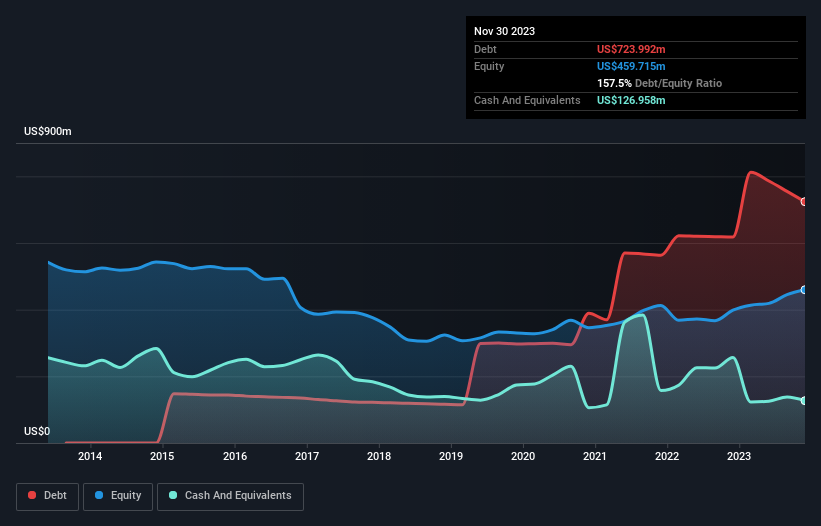

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en noviembre de 2023 Progress Software tenía una deuda de 724,0 millones de USD, frente a los 618,1 millones de USD de hace un año. Sin embargo, también tenía 127,0 millones de dólares en efectivo, por lo que su deuda neta es de 597,0 millones de dólares.

¿Cuál es la solidez del balance de Progress Software?

Según el último balance, Progress Software tenía pasivos por valor de 352,1 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 791,0 millones de dólares con vencimiento a más de 12 meses. Por otro lado, tenía un efectivo de 127,0 millones de dólares y 155,8 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Por tanto, su pasivo supera en 860,3 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Progress Software tiene una capitalización bursátil de 2.360 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance, si surgiera la necesidad. Sin embargo, no debemos perder de vista los indicios de que su deuda conlleva demasiados riesgos.

Para calibrar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta a EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

La deuda de Progress Software es 2,6 veces su EBITDA, y su EBIT cubre 4,6 veces sus gastos por intereses. En conjunto, esto implica que, si bien no nos gustaría ver un aumento de los niveles de deuda, creemos que puede manejar su apalancamiento actual. En particular, el EBIT de Progress Software se mantuvo bastante estable el año pasado. Lo ideal sería que pudiera reducir su carga de deuda impulsando el crecimiento de los beneficios. No hay duda de que lo que más nos dice sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura de la empresa decidirá si Progress Software puede reforzar su balance con el tiempo. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que el paso lógico es analizar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. Afortunadamente para los accionistas, Progress Software ha producido más flujo de caja libre que EBIT en los últimos tres años. Ese tipo de fuerte generación de efectivo calienta nuestros corazones como un cachorro en un traje de abejorro.

Nuestro punto de vista

En lo que respecta al balance, lo más positivo para Progress Software fue el hecho de que parece capaz de convertir el EBIT en flujo de caja libre con confianza. Sin embargo, nuestras otras observaciones no fueron tan alentadoras. Por ejemplo, su deuda neta en relación con el EBITDA nos pone un poco nerviosos sobre su endeudamiento. Si tenemos en cuenta todos los elementos mencionados anteriormente, nos parece que Progress Software está gestionando su deuda bastante bien. Pero una advertencia: creemos que los niveles de deuda son lo suficientemente altos como para justificar una supervisión continua. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, Progress Software tiene 3 señales de advertencia que creemos que debería tener en cuenta.

Si, después de todo esto, le interesa más una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores con crecimiento neto de efectivo.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Progress Software puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.