Advertisement

Perficient (NASDAQ:PRFT) parece utilizar la deuda con bastante sensatez

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir una empresa. Es importante destacar que Perficient, Inc.(NASDAQ:PRFT) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Qué riesgo conlleva la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea reuniendo capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Vea nuestro último análisis de Perficient

¿Cuál es la deuda neta de Perficient?

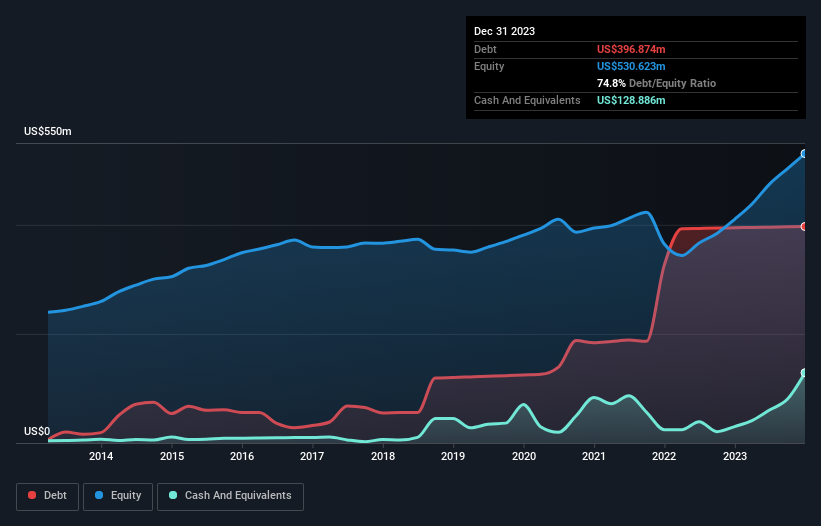

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Perficient tenía una deuda de 396,9 millones de dólares en diciembre de 2023; aproximadamente la misma que el año anterior. Sin embargo, como tiene una reserva de efectivo de 128,9 millones de dólares, su deuda neta es menor, de unos 268,0 millones de dólares.

¿Cómo de sano es el balance de Perficient?

Podemos ver en el balance más reciente que Perficient tenía pasivos por valor de 78,5 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 455,5 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 128,9 millones de dólares en efectivo y 184,8 millones de dólares en cuentas a cobrar que vencían en un plazo de 12 meses. Por tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 220,3 millones de dólares.

Dado que Perficient tiene una capitalización bursátil de 1.900 millones de dólares, es difícil creer que estos pasivos supongan una gran amenaza. Sin embargo, creemos que merece la pena vigilar la solidez de su balance, ya que puede cambiar con el tiempo.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es el número de veces que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). De este modo, tenemos en cuenta tanto la cuantía absoluta de la deuda como los tipos de interés que se pagan por ella.

Diríamos que el moderado ratio de deuda neta sobre EBITDA de Perficient (1,7) indica prudencia a la hora de endeudarse. Y su impresionante EBIT de 363 veces sus gastos por intereses, implica que la carga de la deuda es tan ligera como una pluma de pavo real. Por otra parte, el EBIT de Perficient se desplomó un 11% en el último año. Si ese ritmo de descenso de los beneficios continúa, la empresa podría encontrarse en apuros. No hay duda de que lo que más nos dice sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Perficient puede reforzar su balance con el tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Por lo tanto, es evidente que tenemos que ver si ese EBIT se está traduciendo en el correspondiente flujo de caja libre. En los últimos tres años, Perficient ha generado un flujo de caja libre equivalente al 82% de su EBIT, más de lo que cabría esperar. Esto la sitúa en una posición muy sólida para reducir su deuda.

Nuestra opinión

La cobertura de intereses de Perficient sugiere que puede hacer frente a su deuda con la misma facilidad con la que Cristiano Ronaldo podría marcar un gol a un portero de una selección sub-14. Pero la cruda realidad es que no podemos esperar que Perficient sea capaz de hacer frente a su deuda. Pero la cruda realidad es que nos preocupa su tasa de crecimiento del EBIT. Teniendo todo esto en cuenta, parece que Perficient puede manejar cómodamente sus actuales niveles de deuda. En el lado positivo, este apalancamiento puede impulsar la rentabilidad para el accionista, pero la desventaja potencial es un mayor riesgo de pérdidas, por lo que merece la pena vigilar el balance. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Perficient tiene dos señales de advertencia que creemos que debe tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Perficient puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version.

Acerca de NasdaqGS:PRFT

Perficient

Advertisement