Advertisement

¿Significa la expansión de la seguridad de Okta una oportunidad de compra tras el aumento del precio del 17%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el precio de las acciones de Okta refleja su valor real? No es el único, y hay muchas señales interesantes a tener en cuenta antes de tomar una decisión.

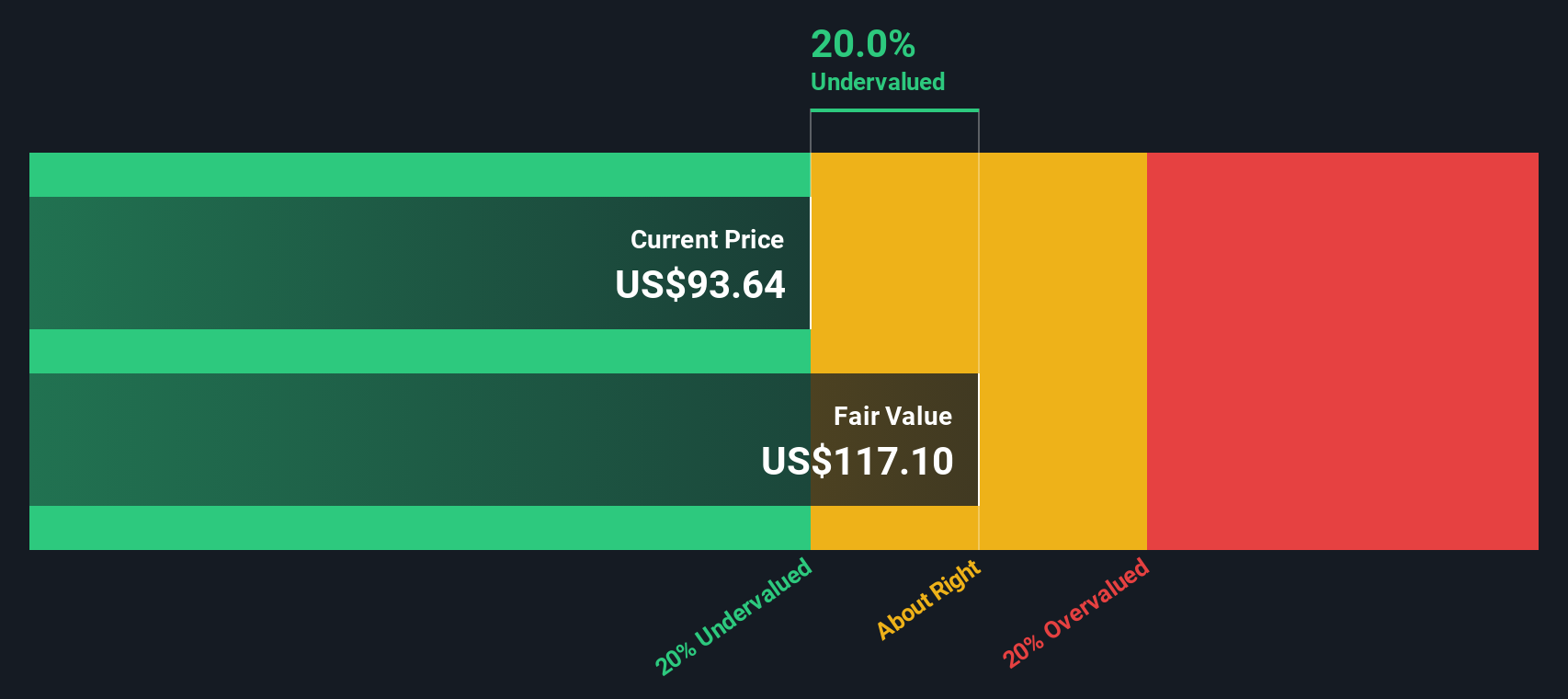

- El precio de las acciones de Okta ha experimentado altibajos, subiendo un 17,4% en el último año, pero cayendo un 2,6% en la última semana y un 6,8% en el último mes. Esto sugiere un sentimiento mixto o perspectivas de riesgo cambiantes.

- Los últimos titulares destacan las inversiones de Okta en asociaciones tecnológicas de seguridad y la ampliación de la oferta de autenticación. Ambos avances han impulsado las esperanzas de los inversores en la relevancia y el crecimiento a largo plazo. Algunos analistas también están debatiendo cómo la volatilidad del sector tecnológico en general está afectando a empresas como Okta, poniendo especial atención en cómo encaja en las tendencias de infraestructura digital en evolución.

- En lo que respecta a la valoración, Okta obtiene una puntuación de 3 sobre 6 en nuestra lista de factores de infravaloración hasta el momento. Se trata de un resultado respetable, pero ¿y si se pudiera utilizar un prisma más inteligente? Quédate con nosotros mientras desglosamos los enfoques de valoración habituales y revelamos una perspectiva más fresca al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Okta

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa mediante la proyección de sus flujos de caja futuros y su posterior descuento a dólares de hoy. Este método ayuda a los inversores a comprender el valor real de una empresa basándose en el rendimiento esperado y no sólo en el sentimiento actual del mercado.

Para Okta, los analistas informan de un flujo de caja libre (FCF) más reciente de 830,2 millones de dólares. De cara al futuro, las previsiones apuntan a un crecimiento constante del FCF, con estimaciones que alcanzan los 1.280 millones de dólares en 2030. Es importante señalar que estas cifras a largo plazo son extrapolaciones más allá de los primeros cinco años de cobertura de los analistas, por lo que conllevan más incertidumbre. El modelo utilizado para Okta es un enfoque de flujo de caja libre a capital en dos etapas, que refleja tanto las proyecciones a corto plazo de los analistas como las tendencias a más largo plazo estimadas por Simply Wall St.

Basándose en estas proyecciones, el modelo DCF calcula un valor intrínseco para las acciones de Okta de 116,23 dólares por acción. Dado que esta cifra es aproximadamente un 25,2% superior al precio de mercado actual, el análisis sugiere que Okta está significativamente infravalorada según esta visión de valoración tradicional.

Resultado: INFRAVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Okta está infravalorada en un 25,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 841 valores infravalorados basados en flujos de caja.

Enfoque 2: Okta Precio vs Ganancias (PE)

El ratio Precio/Ganancias (PE) es un punto de referencia fiable para evaluar empresas rentables como Okta, ya que vincula directamente el precio de mercado de una empresa con su poder de ganancia subyacente. En el caso de las empresas consolidadas que registran beneficios positivos, el ratio PE ofrece a los inversores una visión directa de cuánto están pagando por cada dólar de beneficio y ofrece una base de comparación en todo el sector.

Las expectativas de crecimiento y los riesgos percibidos desempeñan un papel importante a la hora de determinar lo que se considera un PER "normal" o "justo". Las empresas con un crecimiento superior a la media o perfiles de riesgo más bajos suelen tener múltiplos PE más altos, mientras que las que tienen perspectivas más lentas o mayores incertidumbres suelen ver cómo se negocian a la baja.

Actualmente, Okta cotiza a un ratio PE de 91,26 veces. En comparación, la media de sus homólogas del sector de TI se sitúa en 28,91 veces, y la del grupo en torno a 30,10 veces. Simply Wall St ha desarrollado un "Ratio Justo", un punto de referencia propio que calcula, teniendo en cuenta el potencial de crecimiento específico de Okta, los márgenes de beneficio, el perfil de riesgo, la capitalización de mercado y el contexto del sector, un PE justo para Okta de 41,05x. Esto es notablemente inferior al nivel actual de Okta, lo que indica que los inversores exigen una posible prima.

El "Ratio Justo" es una métrica más perspicaz que una simple comparación del sector o de los pares. Profundiza en variables personalizadas exclusivas de Okta, como el crecimiento futuro de sus beneficios, el riesgo y el tamaño, así como las condiciones más amplias del sector, proporcionando una visión a medida de lo que debería ser el múltiplo de Okta si tuviera un precio lógico.

Comparando el actual PE de 91,26x de Okta con el Ratio Justo de 41,05x sugiere que la acción cotiza muy por encima de lo que se justificaría por sus fundamentales y perspectivas.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Narrativa Okta

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia o perspectiva sobre una empresa, donde se conecta la estrategia de negocio, fortalezas y desafíos directamente a sus propias estimaciones de ingresos futuros, ganancias, y lo que usted cree que es un valor justo. Las narrativas le ayudan a traducir el panorama general, como las expansiones de productos de Okta o los riesgos del mercado, en una perspectiva financiera estructurada que es personal y procesable.

Utilizando las narrativas de la página de la comunidad de Simply Wall St, millones de inversores son capaces de poner sus puntos de vista en números, comparar su valor justo con el precio actual de mercado y ver al instante si la acción es una compra o una venta de acuerdo con su propia lógica. Las narrativas son fáciles de usar, se actualizan en tiempo real cuando se publican nuevos resultados o noticias, y permiten ver cómo piensan otros inversores. Este enfoque a veces ayuda a detectar puntos ciegos u oportunidades que podrías haber pasado por alto.

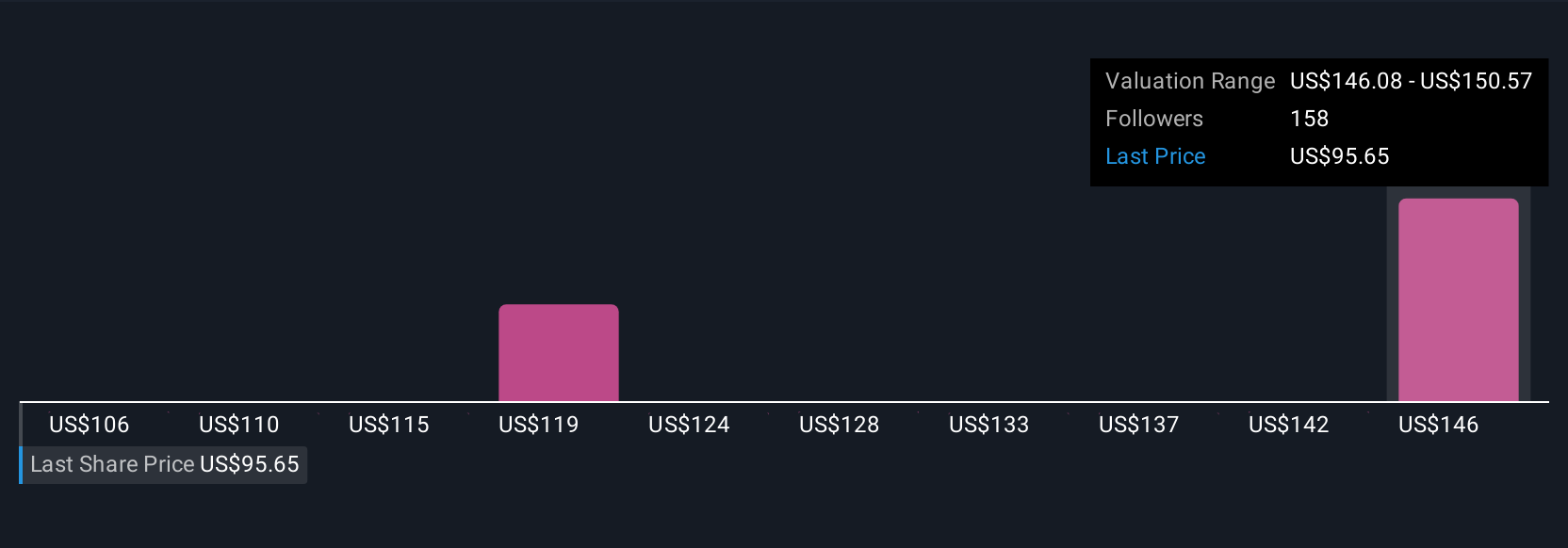

Por ejemplo, algunos inversores publican Narrativas muy optimistas para Okta con valores razonables en torno a los 148 dólares por acción, apostando por un crecimiento sostenido de los ingresos y una eventual expansión de los márgenes, mientras que los usuarios más prudentes asumen retos futuros y establecen valores razonables más cercanos a los 75 dólares. Esto demuestra cómo su narrativa determina su opinión sobre si es el momento de comprar, mantener o vender.

¿Crees que hay más en la historia de Okta? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Okta puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:OKTA

Advertisement