Advertisement

Los inversores en Intuit (NASDAQ:INTU) han obtenido una fuerte rentabilidad del 145% en los últimos cinco años.

Cuando compras acciones de una empresa, conviene tener en cuenta la posibilidad de que fracase y pierdas tu dinero. Pero cuando eliges una empresa que está realmente floreciente, puedes ganar más del 100%. Por ejemplo, el precio de las acciones de Intuit Inc.(NASDAQ:INTU) ha subido un impresionante 138% en los últimos cinco años.

Con esto en mente, vale la pena ver si los fundamentos subyacentes de la empresa han sido el motor del rendimiento a largo plazo, o si hay algunas discrepancias.

Consulte nuestro último análisis de Intuit

Parafraseando a Benjamin Graham: A corto plazo, el mercado es una máquina de votar, pero a largo plazo es una máquina de pesar. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

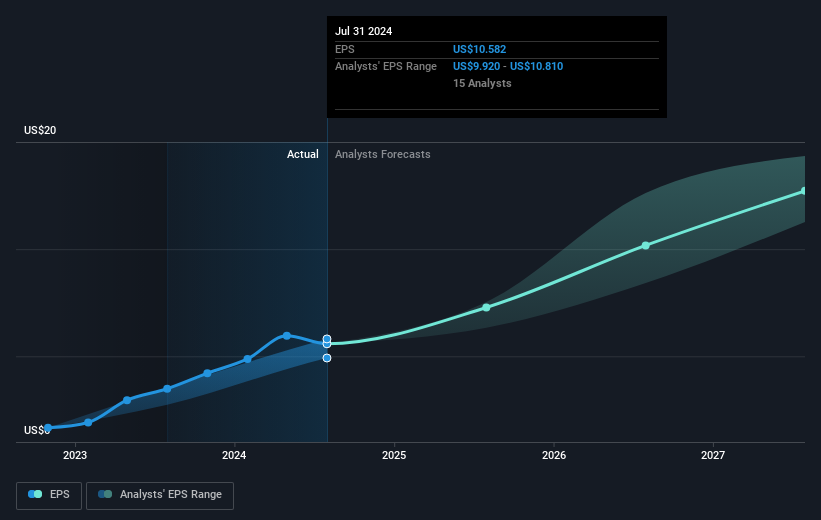

Durante cinco años de crecimiento del precio de las acciones, Intuit logró un crecimiento compuesto de los beneficios por acción (BPA) del 12% anual. Este crecimiento del BPA es inferior al aumento medio anual del 19% del precio de la acción. Esto sugiere que los participantes en el mercado tienen a la empresa en mayor estima, en estos días. Esto no es necesariamente sorprendente, teniendo en cuenta el historial de cinco años de crecimiento de los beneficios. Este optimismo es visible en su relación PER bastante alta de 57,64.

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Sabemos que Intuit ha mejorado su cuenta de resultados últimamente, pero ¿va a aumentar sus ingresos? Si te interesa, puedes consultar este informe gratuito que muestra las previsiones de ingresos de consenso.

¿Qué pasa con los dividendos?

Es importante tener en cuenta la rentabilidad total para el accionista, así como la rentabilidad del precio de la acción, para cualquier acción dada. El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, partiendo del supuesto de que los dividendos se reinvierten. Podría decirse que el TSR ofrece una imagen más completa de la rentabilidad generada por una acción. El TSR de Intuit en los últimos 5 años ha sido del 145%, lo que supera la rentabilidad de la cotización mencionada anteriormente. De este modo, los dividendos pagados por la empresa han impulsado la rentabilidad total para el accionista.

Una perspectiva diferente

Intuit proporcionó un TSR del 28% en los últimos doce meses. Desgraciadamente, no alcanza la rentabilidad del mercado. Por el lado bueno, sigue siendo una ganancia, y de hecho es mejor que la rentabilidad media del 20% en media década. Esto sugiere que la empresa podría estar mejorando con el tiempo. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador del rendimiento de la empresa. Pero para obtener una visión real, también debemos tener en cuenta otra información. Pensemos, por ejemplo, en el siempre presente espectro del riesgo de inversión. Hemos identificado 1 señal de advertencia con Intuit , y comprenderlas debería formar parte de su proceso de inversión.

Por supuesto, puede que encuentre una inversión fantástica buscando en otra parte. Así que eche un vistazo a esta lista gratuita de empresas que esperamos que aumenten sus beneficios.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intuit puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:INTU

Advertisement