Evaluación de Intuit tras su gran impulso a la IA y sus fuertes subidas de precios en varios años

Revisado por Bailey Pemberton

- Si se está preguntando si merece la pena seguir considerando Intuit tras su gran racha de los últimos años, o si el dinero fácil ya se ha hecho, no está solo.

- El valor ha subido un 2,1% en la última semana y un 1,0% en el último mes, lo que se suma a una ganancia del 76,4% a 3 años y del 81,8% a 5 años, aunque la rentabilidad a 1 año es ligeramente negativa, del -0,6%.

- Los últimos titulares se han centrado en que Intuit está redoblando sus esfuerzos en herramientas financieras impulsadas por IA y ampliando su ecosistema a través de QuickBooks, TurboTax, Mailchimp y Credit Karma. Esto refuerza la idea de que se está convirtiendo en una plataforma imprescindible para consumidores y pequeñas empresas. Al mismo tiempo, los reguladores y los responsables políticos han mantenido a Intuit en el punto de mira en torno a los servicios de declaración de impuestos y la competencia, lo que puede cambiar la forma en que los inversores sopesan su historia de crecimiento frente a los riesgos potenciales.

- En nuestro marco, Intuit obtiene una puntuación de 3/6 en la comprobación de valoración. Esto sugiere que el mercado puede estar valorando con mucho optimismo, pero no con euforia total. En las próximas secciones desglosaremos lo que esto significa a través de diferentes métodos de valoración antes de terminar con una forma más matizada de pensar en lo que realmente vale Intuit.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Intuit

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad utilizando una tasa de rentabilidad requerida.

En el caso de Intuit, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 6.300 millones de dólares y utiliza las previsiones de los analistas para los próximos años, extendiendo luego esas tendencias más allá. Para 2030, se prevé que el flujo de caja libre alcance aproximadamente los 11.800 millones de dólares, con años posteriores extrapolados por Simply Wall St a medida que el crecimiento se ralentiza gradualmente, lo que es típico de un negocio de software maduro pero aún en expansión.

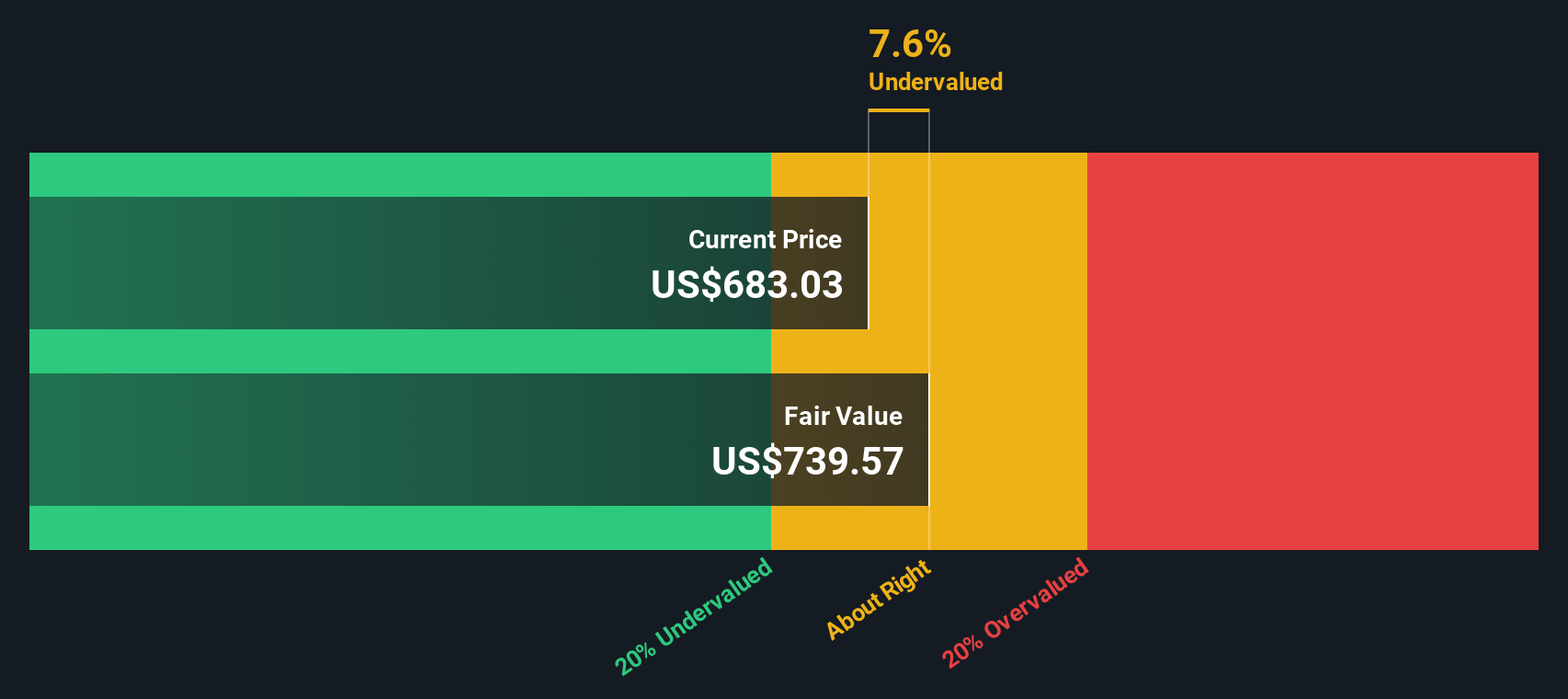

Sumando todos esos flujos de caja descontados se obtiene un valor intrínseco estimado de unos 765,87 dólares por acción. En comparación con el precio actual de la acción, esto implica que está infravalorada en aproximadamente un 12,6%, lo que indica que el mercado puede no estar reconociendo plenamente el potencial de generación de efectivo a largo plazo de Intuit.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Intuit está infravalorada en un 12,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 915 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Intuit frente a beneficios

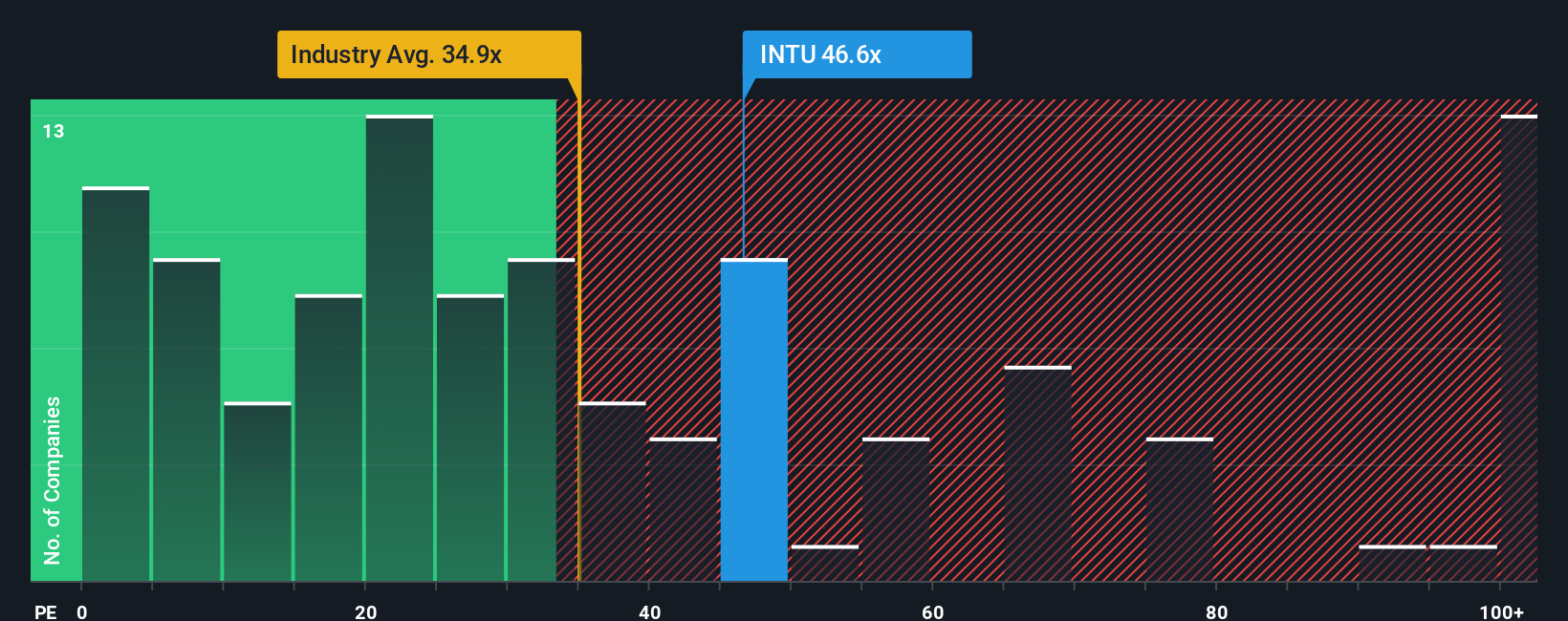

Para una empresa rentable como Intuit, la relación precio/beneficios es una forma práctica de medir lo que los inversores están dispuestos a pagar por cada dólar de beneficios actuales. En general, un crecimiento más rápido y un menor riesgo justifican un múltiplo PE más alto, mientras que unos beneficios más lentos o volátiles deberían exigir uno más bajo.

Actualmente, Intuit cotiza a un PE de 45,2 veces, muy por encima de la media del sector de software, que es de 32,7 veces, y aún por debajo de la media de su grupo, que es de 53,5 veces. Esto indica que el mercado puede ver a Intuit como un valor de mayor calidad y crecimiento que el típico valor de software, pero no como el de precio más agresivo de su grupo.

Simply Wall St también calcula un Ratio Justo de 40,6x, una estimación propia de lo que podría ser el PER de Intuit dadas sus perspectivas de crecimiento de beneficios, márgenes, tamaño, sector y perfil de riesgo. Esto es más matizado que una simple comparación entre pares o entre sectores, porque se ajusta a las características específicas que pueden influir en lo que los inversores deciden pagar. Con un PER real de 45,2x moderadamente por encima del Ratio Justo de 40,6x, las acciones parecen algo caras según esta métrica.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1460 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Intuit

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son simplemente las historias que los inversores cuentan sobre una empresa que conectan su visión de sus futuros ingresos, ganancias y márgenes con una estimación específica del valor razonable. En la página de la Comunidad de Simply Wall St, puede utilizar las Narrativas para explicar su opinión sobre Intuit, vincular esa historia a una previsión financiera y ver al instante el valor razonable que se obtiene, comparándolo después con el precio actual de la acción para decidir si cree que puede comprarla, mantenerla o venderla. Dado que las Narrativas se actualizan dinámicamente cuando llega nueva información como beneficios, lanzamientos de productos o noticias sobre la asociación OpenAI de Intuit, puedes ver rápidamente cómo podría tener que cambiar tu valoración. Por ejemplo, una narrativa de Intuit podría inclinarse al alza, asumiendo una adopción más rápida impulsada por la IA, mayores márgenes y un valor razonable más cercano al objetivo más optimista de los analistas, cercano a los 971 dólares. Por el contrario, una narrativa más prudente podría centrarse en el carácter cíclico de Credit Karma y los vientos en contra de Mailchimp y situarse más cerca del extremo inferior, en torno a los 600 dólares, y ambas perspectivas son visibles, estructuradas y comparables en un mismo lugar.

¿Crees que hay algo más en la historia de Intuit? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intuit puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.