Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Observamos que Five9, Inc.(NASDAQ:FIVN) tiene deuda en su balance. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Por qué la deuda conlleva riesgos?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero igualmente cara) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero tenemos en cuenta tanto los niveles de efectivo como los de deuda, conjuntamente.

Consulte nuestro último análisis de Five9

¿Cuál es la deuda neta de Five9?

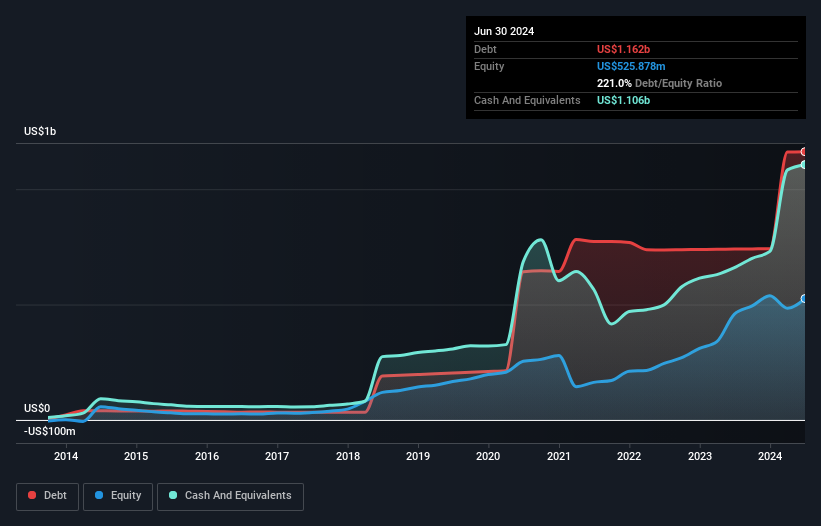

Como puede ver a continuación, a finales de junio de 2024, Five9 tenía 1.160 millones de dólares de deuda, frente a los 740,2 millones de dólares de hace un año. Haga clic en la imagen para ver más detalles. Sin embargo, como tiene una reserva de efectivo de 1.110 millones de dólares, su deuda neta es menor, de unos 56 millones de dólares.

¿Cómo de sano es el balance de Five9?

Haciendo zoom en los últimos datos del balance, podemos ver que Five9 tenía pasivos por valor de 614,7 millones de dólares con vencimiento a 12 meses y pasivos por valor de 769,8 millones de dólares con vencimiento posterior. Por otro lado, tenía 1.110 millones de dólares en efectivo y 106,4 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Por tanto, su pasivo supera en 171,8 millones de dólares la suma de su tesorería y sus créditos (a corto plazo).

Por supuesto, Five9 tiene una capitalización bursátil de 2.230 millones de dólares, por lo que estos pasivos son probablemente manejables. Dicho esto, está claro que debemos seguir vigilando su balance, no sea que cambie a peor. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Five9 puede reforzar su balance con el tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

En el último año Five9 no fue rentable a nivel de EBIT, pero consiguió aumentar sus ingresos un 14%, hasta 968 millones de dólares. Ese ritmo de crecimiento es un poco lento para nuestro gusto, pero hace falta de todo para hacer un mundo.

Caveat Emptor

Es importante señalar que Five9 tuvo pérdidas de beneficios antes de intereses e impuestos (EBIT) en el último año. De hecho, perdió 77 millones de dólares a nivel de EBIT. Teniendo esto en cuenta junto con los pasivos mencionados anteriormente, no nos da mucha confianza que la empresa deba utilizar tanta deuda. Así que creemos que su balance está un poco tenso, aunque no irreparable. Nos sentiríamos mejor si convirtiera sus pérdidas de los últimos doce meses de 53 millones de dólares en beneficios. Para ser francos, creemos que es arriesgado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y nosotros hemos detectado una señal de advertencia en Five9 que debería conocer.

Al fin y al cabo, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de este tipo de empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Five9 puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.