¿Puede Cognizant seguir ofreciendo valor tras las recientes ganancias del 3,3% semanal y del 59,6% trienal?

Revisado por Bailey Pemberton

- Si se ha estado preguntando si todavía merece la pena comprar Cognizant Technology Solutions a unos 83,63 $, no es el único; esta acción se ha convertido silenciosamente en un candidato clásico de "¿sigue siendo un buen valor?".

- El precio de la acción ha subido un 3,3% en la última semana, un 15,2% en el último mes y un 9,4% en lo que va de año, mientras que los titulares a más largo plazo han visto ganancias del 59,6% en tres años y del 11,5% en cinco años.

- Recientemente, los inversores han reaccionado a un ritmo constante de actualizaciones de estrategia, importantes victorias de clientes y cambios en curso en el panorama más amplio de los servicios de TI y la transformación digital. Estos acontecimientos han contribuido a remodelar las expectativas en torno al perfil de crecimiento y el posicionamiento competitivo de Cognizant, lo que a su vez repercute directamente en la revalorización del valor por parte del mercado.

- En nuestro marco de valoración, Cognizant obtiene una puntuación de valor de 5/6, lo que sugiere que parece infravalorada en la mayoría de las comprobaciones clave que realizamos. En las próximas secciones analizaremos los distintos métodos de valoración que se esconden tras esa cifra, así como una forma más eficaz de pensar en el valor real de la acción.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Cognizant Technology Solutions

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando el efectivo que generará en el futuro y descontando esos flujos de caja al presente.

En el caso de Cognizant Technology Solutions, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 2.630 millones de dólares y aplica un enfoque de flujo de caja libre a fondos propios en dos fases. Los analistas proporcionan previsiones explícitas hasta 2028, donde se espera que el flujo de caja libre alcance aproximadamente los 3.310 millones de dólares. Más allá, Simply Wall St extrapola los flujos de caja hasta 2035, con cifras previstas que superan los 4.800 millones de dólares, pero que se moderan cada vez más a medida que el crecimiento se reduce con el tiempo.

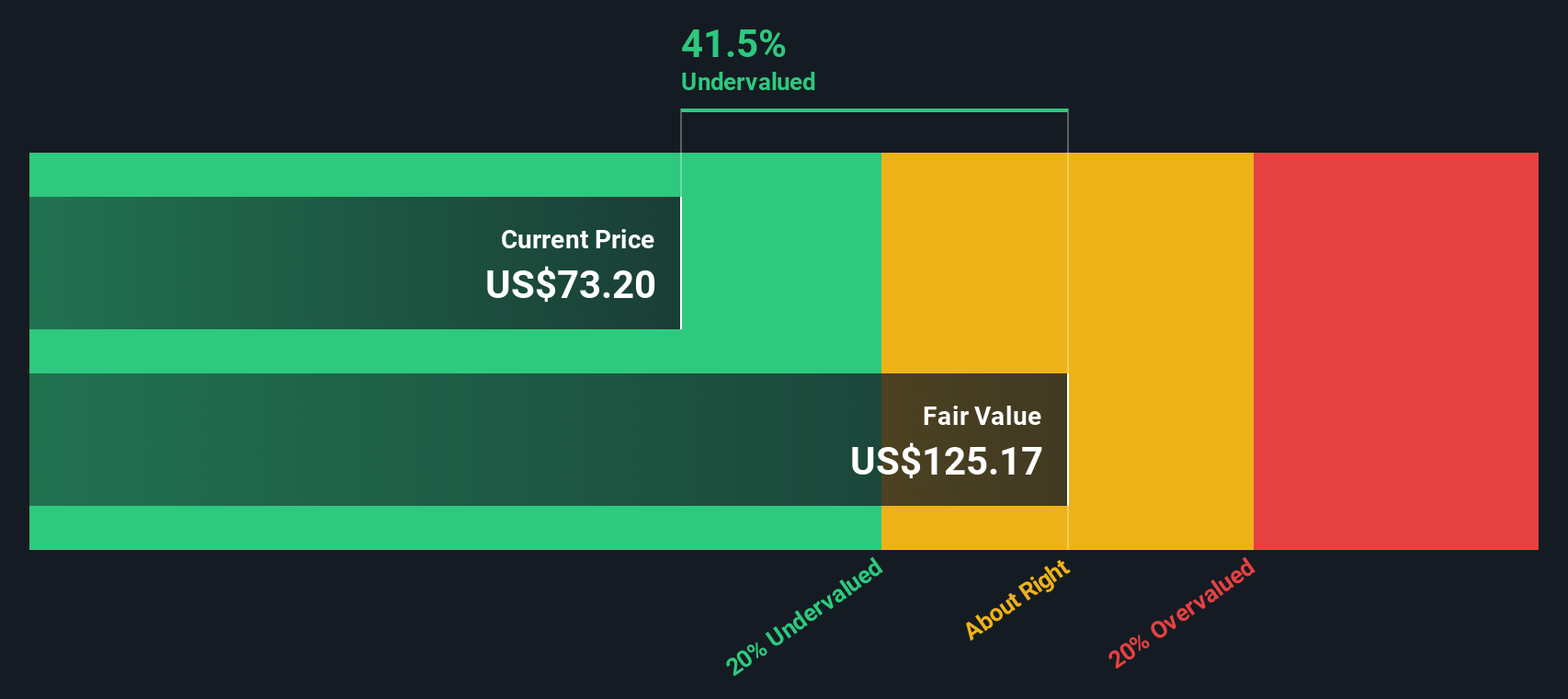

Cuando todos estos flujos de caja proyectados se descuentan hasta hoy, el modelo DCF llega a un valor intrínseco de unos 125,08 dólares por acción. En comparación con el precio reciente de la acción, en torno a 83,63 dólares, el modelo implica que la acción cotiza con un descuento del 33,1% respecto a su valor razonable estimado. Esto indica un potencial alcista si se cumplen estas hipótesis de flujo de caja.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Cognizant Technology Solutions está infravalorada en un 33,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 915 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Cognizant Technology Solutions frente a beneficios

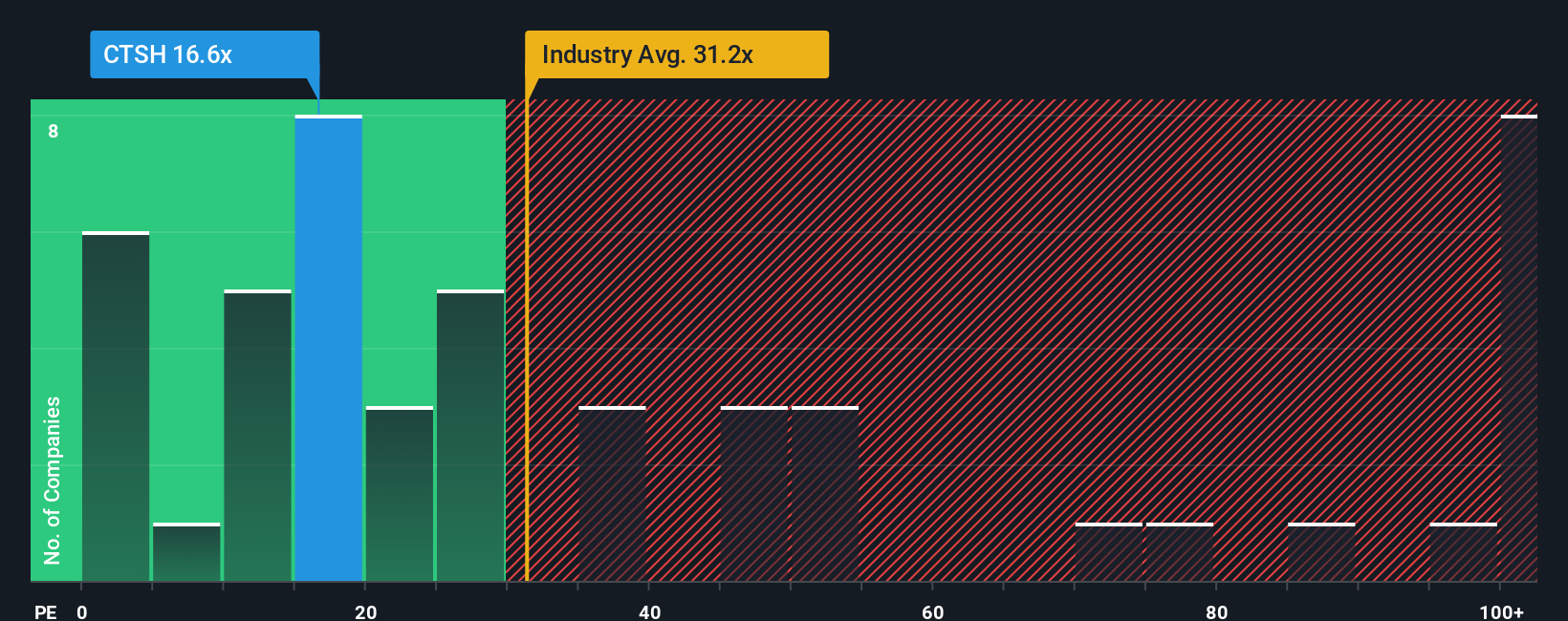

En el caso de empresas rentables y relativamente maduras como Cognizant, la relación precio/beneficios, o PER, es una forma práctica de calibrar el valor, ya que vincula directamente lo que pagan los inversores con el poder de ganancia actual de la empresa. En general, las empresas de crecimiento más rápido y menor riesgo tienden a cotizar con un PE más alto, mientras que las de crecimiento más lento o de mayor riesgo tienden a cotizar con múltiplos más bajos.

Cognizant cotiza actualmente a un PE de unas 19 veces, por debajo de la media del sector de TI de aproximadamente 29,3 veces y de la media de sus homólogas de alrededor de 25,1 veces. Estas comparaciones sugieren un valor potencial, pero no tienen plenamente en cuenta las perspectivas específicas de crecimiento, los márgenes y el perfil de riesgo de Cognizant.

Ahí es donde entra en juego el Fair Ratio de Simply Wall St. Esta métrica patentada calcula el PER al que podría cotizar una empresa teniendo en cuenta su crecimiento de beneficios, sector, rentabilidad, capitalización bursátil y características de riesgo. Para Cognizant, el Ratio Justo se calcula en unas 33,8 veces, frente a las 19 veces actuales, lo que sugiere que el mercado está aplicando un descuento que parece mayor de lo que justificarían los fundamentales por sí solos.

Resultado: UNDERVALUED

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.460 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Cognizant Technology Solutions

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son simplemente las historias que los inversores cuentan sobre una empresa, expresadas a través de sus suposiciones sobre futuros ingresos, beneficios, márgenes y, en última instancia, valor razonable.

En la página de la Comunidad de Simply Wall St, las Narrativas hacen que esto sea fácil y accesible al vincular la historia de la empresa con una previsión financiera estructurada y, a continuación, con una estimación del valor razonable, para que pueda ver claramente cómo su opinión se traduce en números.

Dado que cada Narrativa compara su Valor Justo con el precio actual de la acción, puede mostrar rápidamente si, según esa historia, Cognizant parece tener un precio atractivo, un valor justo o caro, y se actualiza dinámicamente a medida que llega nueva información, como resultados de beneficios, importantes acuerdos de IA o titulares políticos.

En el caso de Cognizant, un inversor podría construir una narrativa alcista en torno a la aceleración de la adopción de la IA y las recompras que respalde un valor razonable más cercano al objetivo alto de los analistas de unos 103 dólares. Otro podría centrarse en los riesgos regulatorios y competitivos y situarse más cerca del extremo inferior, en torno a los 75 dólares. Las narrativas ayudan a ver exactamente qué hipótesis llevan a una u otra conclusión.

¿Crees que hay algo más en la historia de Cognizant Technology Solutions? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cognizant Technology Solutions puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.