Algunos accionistas de CSP Inc. (NASDAQ:CSPI) buscan una salida mientras las acciones se desploman un 30%.

Las acciones de CSP Inc.(NASDAQ:CSPI) han retrocedido un considerable 30% en el último mes, revirtiendo buena parte de su sólido rendimiento reciente. Por supuesto, a largo plazo, muchos desearían seguir teniendo acciones, ya que su precio se ha disparado un 107% en los últimos doce meses.

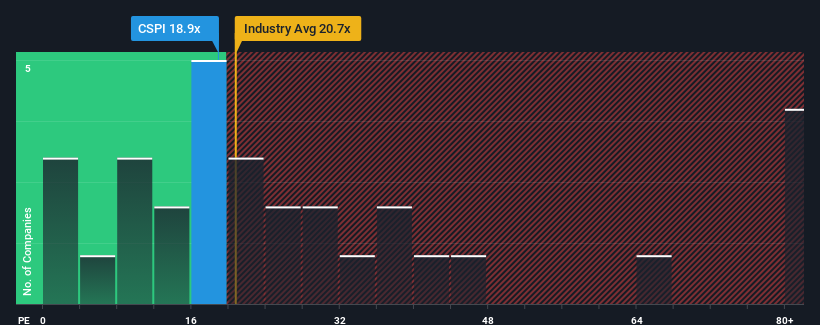

Incluso después de una caída tan grande del precio, no es exagerado decir que la relación precio/beneficios (o "PER") de CSP de 18,9 veces ahora mismo parece bastante "intermedia" en comparación con el mercado en Estados Unidos, donde la relación PER media es de alrededor de 17 veces. Aunque esto no llame la atención, si la relación precio/beneficio no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Con un crecimiento de los beneficios que ha sido excesivamente fuerte últimamente, CSP lo ha estado haciendo muy bien. Es posible que muchos esperen que los buenos resultados disminuyan, lo que ha impedido que el PER aumente. Si esto no sucede, los accionistas actuales tienen motivos para sentirse optimistas sobre la futura evolución de la cotización.

Vea nuestro último análisis de CSP

¿Qué nos dicen las métricas de crecimiento sobre el PER?

Existe la suposición inherente de que una empresa debería igualar al mercado para que ratios de PER como el de CSP se consideren razonables.

Retrospectivamente, el año pasado la empresa registró un excepcional aumento del 166% en su cuenta de resultados. Aun así, el BPA apenas ha subido en total desde hace tres años, lo que no es ideal. En consecuencia, los accionistas probablemente no estarían demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

Si lo comparamos con el mercado, para el que se prevé un crecimiento del 10% en los próximos 12 meses, el impulso de la empresa es más débil sobre la base de los recientes resultados de beneficios anualizados a medio plazo.

Con esta información, nos parece interesante que CSP cotice a un PER bastante similar al del mercado. Parece que la mayoría de los inversores están ignorando las recientes tasas de crecimiento, bastante limitadas, y están dispuestos a pagar más por exponerse al valor. Puede que se estén preparando para una futura decepción si el PER cae a niveles más acordes con las recientes tasas de crecimiento.

La última palabra

Tras la caída del precio de las acciones de CSP, su PER se aferra ahora al PER medio del mercado. Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos establecido que CSP cotiza actualmente con un PER superior al esperado, ya que su reciente crecimiento a tres años es inferior a la previsión más amplia del mercado. En estos momentos nos sentimos incómodos con el PER, ya que no es probable que este rendimiento de los beneficios respalde un sentimiento más positivo durante mucho tiempo. A menos que mejoren las recientes condiciones a medio plazo, es difícil aceptar estos precios como razonables.

También hay otros factores de riesgo vitales a tener en cuenta antes de invertir y hemos descubierto 3 señales de advertencia para CSP que debería tener en cuenta.

Por supuesto, es posible que encuentre una inversión fantástica si se fija en algunos buenos candidatos. Así que eche un vistazo a esta lista gratuita de empresas con un sólido historial de crecimiento, que cotizan con un PER bajo.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CSP puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.