Advertisement

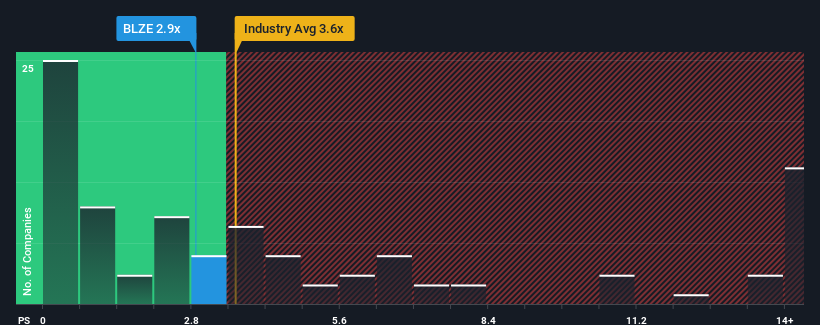

Con una relación precio/ventas (o "P/V") media cercana a 3,6 veces en el sector de TI de Estados Unidos, se le podría perdonar que se sintiera indiferente ante la relación P/V de 2,9 veces de Backblaze, Inc. (NASDAQ:BLZE). Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Vea nuestro último análisis de Backblaze

Cómo se ha comportado Backblaze

Con un crecimiento de los ingresos superior al de la mayoría de las demás empresas en los últimos tiempos, Backblaze lo ha estado haciendo relativamente bien. Es posible que muchos esperen que el fuerte rendimiento de los ingresos disminuya, lo que ha impedido que el ratio P/S aumente. Si le gusta la empresa, esperaría que no fuera así para poder adquirir acciones mientras no esté a favor.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Backblaze te ayudará a descubrir qué hay en el horizonte.¿Cuál es la tendencia de crecimiento de los ingresos de Backblaze?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Backblaze se consideren razonables.

Si analizamos el último año de crecimiento de los ingresos, la empresa registró un aumento espectacular del 27%. El último trienio también ha registrado un excelente aumento global de los ingresos del 93%, ayudado por su rendimiento a corto plazo. En consecuencia, los accionistas habrían acogido con satisfacción esas tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 16%, según las estimaciones de los siete analistas que siguen la evolución de la empresa. Dado que se prevé que el sector sólo crezca un 11%, la empresa está en condiciones de obtener unos ingresos más elevados.

Teniendo esto en cuenta, nos parece intrigante que el PER de Backblaze se aproxime al de sus homólogos del sector. Al parecer, algunos accionistas se muestran escépticos ante las previsiones y han aceptado precios de venta más bajos.

Conclusión sobre la P/S de Backblaze

Por lo general, advertimos que no se debe dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Hemos comprobado que Backblaze cotiza actualmente con una relación precio/ventas inferior a la prevista, ya que su previsión de crecimiento de los ingresos es superior a la del sector en general. Es posible que el mercado esté valorando algunos riesgos, lo que impide que el ratio P/S se corresponda con las perspectivas positivas. Al menos, el riesgo de una caída de los precios parece moderado, pero los inversores parecen pensar que los ingresos futuros podrían experimentar cierta volatilidad.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 3 señales de advertencia para Backblaze (¡de las cuales 1 es preocupante!) que deberías conocer.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta colección gratuita de otras empresas que tienen razonables relaciones P / E y han crecido fuertemente las ganancias.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Backblaze puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:BLZE

Advertisement