Advertisement

¿Se justifica la subida de las acciones de Appian en 2025 por sus fundamentales?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Appian a unos 40,96 dólares es una oportunidad oculta o una trampa de valor? No es el único, y este artículo va a explicarle exactamente lo que está pagando hoy.

- Tras unos años agitados, las acciones han subido un 1,4% la semana pasada, un 39,7% el mes pasado y un 23,4% en lo que va de año, aunque la rentabilidad a 5 años sigue siendo de un pronunciado -73,2%.

- El reciente interés por las plataformas de bajo código y automatización ha vuelto a situar a Appian en el radar de algunos inversores, sobre todo porque las empresas buscan formas de reducir los costes de desarrollo y agilizar las herramientas internas. Al mismo tiempo, la continua competencia en el ámbito de la automatización y el flujo de trabajo ha suscitado dudas sobre la durabilidad del crecimiento de Appian frente a rivales de mayor envergadura.

- En nuestro marco, Appian obtiene actualmente una puntuación de comprobación de valoración de 2/6, lo que sugiere que está infravalorada en sólo un par de métricas tradicionales. A continuación profundizaremos en estos enfoques de valoración estándar y, al final, veremos una forma más completa de pensar en lo que este negocio podría valer realmente.

Appian sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Appian

El modelo de flujo de caja descontado calcula el valor actual de una empresa extrapolando sus proyecciones futuras de flujo de caja y descontándolas al presente. En el caso de Appian, el modelo utiliza un enfoque de flujo de caja libre a capital de 2 etapas basado en los flujos de caja expresados en dólares.

Appian genera actualmente unos 68,3 millones de dólares de flujo de caja libre, y las previsiones y extrapolaciones de los analistas apuntan a unos 155,6 millones de dólares de flujo de caja libre en 2035. A más corto plazo, las proyecciones pasan de unos 67,8 millones de dólares en 2026 a 94,9 millones en 2027, y luego siguen creciendo a un ritmo gradualmente más lento en los años siguientes a medida que la empresa madura.

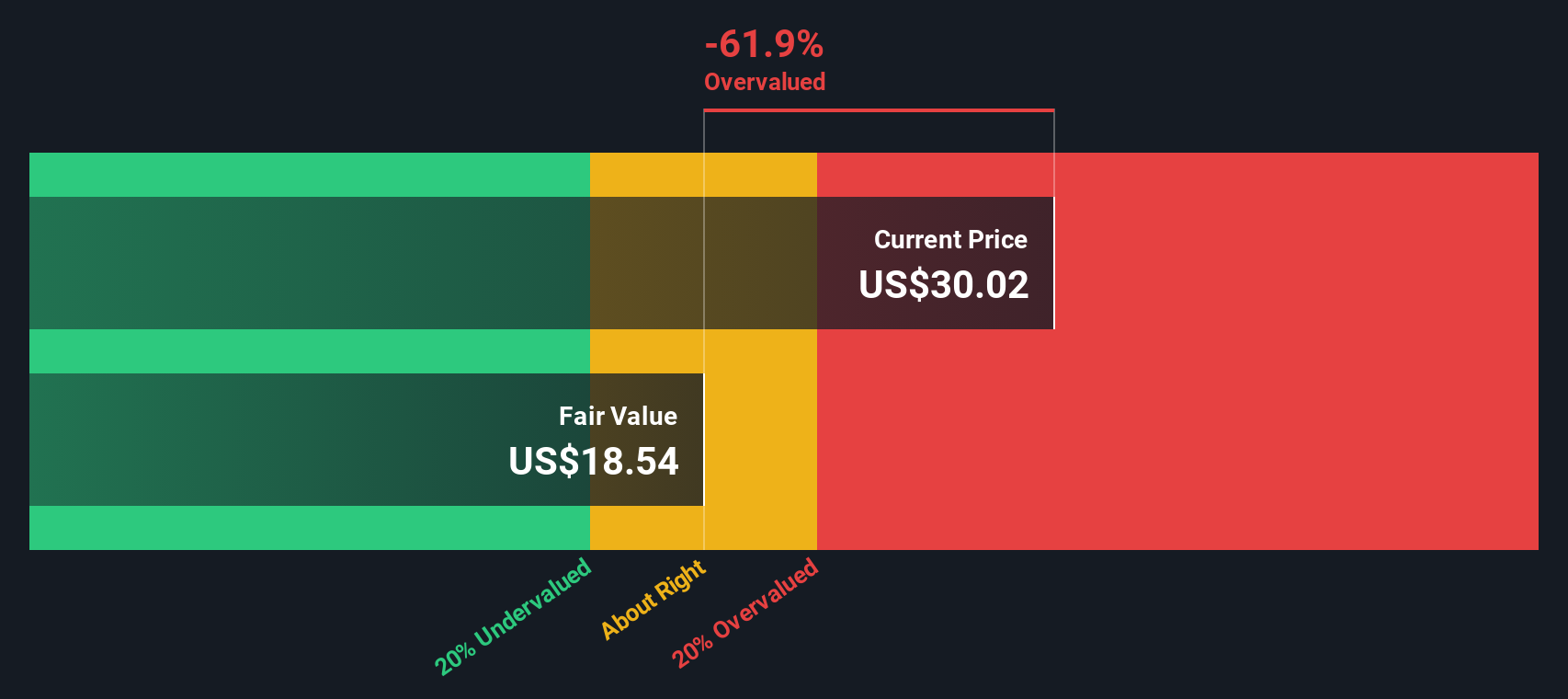

Cuando estos flujos de caja proyectados se descuentan utilizando las hipótesis de Simply Wall St, el modelo llega a un valor intrínseco de aproximadamente 27,29 dólares por acción. Comparado con el precio actual de unos 40,96 dólares, el DCF implica que Appian está aproximadamente un 50,1% sobrevalorada, lo que sugiere que la reciente fortaleza del precio de la acción está yendo por delante de los fundamentos de los flujos de caja de la empresa.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Appian podría estar sobrevalorada en un 50,1%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Appian vs Ventas

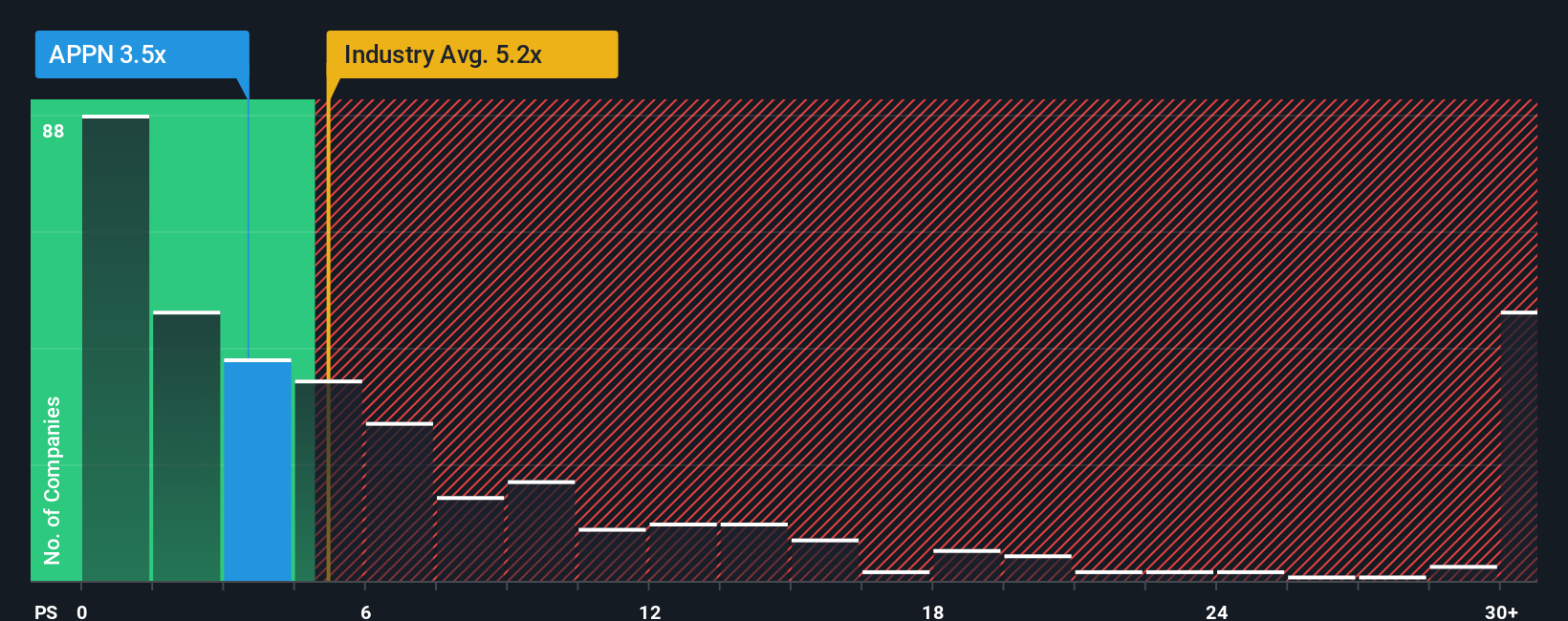

Para una empresa como Appian que todavía está trabajando para conseguir una rentabilidad consistente, el ratio precio/ventas es a menudo un criterio más fiable, ya que se centra en cuánto están pagando los inversores por cada dólar de ingresos en lugar de en los beneficios volátiles o negativos.

En general, las empresas de software de crecimiento más rápido y menos arriesgadas pueden justificar múltiplos de ventas más altos. Un crecimiento más lento o una mayor incertidumbre deberían reducir ese múltiplo hacia, o incluso por debajo de, la norma del sector. Appian cotiza actualmente a unas 4,38 veces las ventas, por encima de la media de sus homólogas de aproximadamente 3,19 veces, pero un poco por debajo de la media más amplia del sector del software, que ronda las 4,99 veces.

El marco del Fair Ratio de Simply Wall St va un paso más allá al estimar cuál debería ser un múltiplo razonable entre precio y ventas, dadas las perspectivas de crecimiento, el perfil de beneficios, el tamaño, el posicionamiento en el sector y los factores de riesgo de Appian. En el caso de Appian, ese Fair Ratio es de unas 4,71 veces. Esto sugiere que el precio de mercado está ligeramente por debajo de lo que estos fundamentales podrían justificar y apunta a un modesto potencial alcista si la empresa puede ejecutar su estrategia.

Resultado: SUBVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Appian

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de explicar la historia que usted cree sobre Appian y vincular directamente esa historia a una previsión financiera y a una estimación del valor razonable. Una Narrativa en Simply Wall St convierte su visión del negocio, como la velocidad a la que podrían crecer los ingresos, cómo podrían ser los márgenes y cómo de duradera es la ventaja competitiva de Appian, en previsiones concretas y un valor justo calculado que puede comparar fácilmente con el precio actual para ayudar a tomar una decisión sobre si comprar, mantener o vender. Las narrativas viven en la página de la Comunidad de la plataforma, son utilizadas por millones de inversores y se actualizan dinámicamente a medida que se publica nueva información, como los beneficios trimestrales, los principales anuncios de productos o las noticias del sector. Esto ayuda a que su visión del valor razonable se mantenga actualizada sin tener que reconstruir todo el modelo. Por ejemplo, una narrativa de Appian podría inclinarse al alza y justificar un valor razonable cercano a la parte superior de los objetivos recientes en torno a 42,0 $, mientras que una narrativa más prudente podría apoyar un valor razonable más cercano a 29,0 $, lo que ilustra cómo historias diferentes pero claramente definidas pueden coexistir y guiar diferentes decisiones.

¿Crees que hay algo más en la historia de Appian? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Appian puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:APPN

Advertisement