Advertisement

Los accionistas no deberían sentirse demasiado cómodos con los buenos resultados de Agilysys (NASDAQ:AGYS)

Agilysys, Inc.(NASDAQ:AGYS) publicó recientemente un sólido informe de resultados, y el mercado respondió subiendo el precio de la acción. Si bien las cifras principales eran sólidas, encontramos algunos problemas subyacentes una vez que empezamos a analizar lo que impulsó las ganancias.

Consulte nuestro último análisis de Agilysys

Una mirada más de cerca a las ganancias de Agilysys

Un ratio financiero clave utilizado para medir lo bien que una empresa convierte sus beneficios en flujo de caja libre (FCF) es el ratio de devengo. En pocas palabras, este ratio resta el FCF del beneficio neto y divide esa cifra por los activos operativos medios de la empresa durante ese periodo. El ratio nos muestra en qué medida el beneficio de una empresa supera su FCF.

Como resultado, un ratio de devengo negativo es positivo para la empresa, y un ratio de devengo positivo es negativo. Con esto no quiero decir que debamos preocuparnos por un coeficiente de periodificación positivo, pero merece la pena señalar los casos en los que el coeficiente de periodificación es bastante elevado. En particular, hay algunas pruebas académicas que sugieren que un alto coeficiente de devengo es una mala señal para los beneficios a corto plazo, en términos generales.

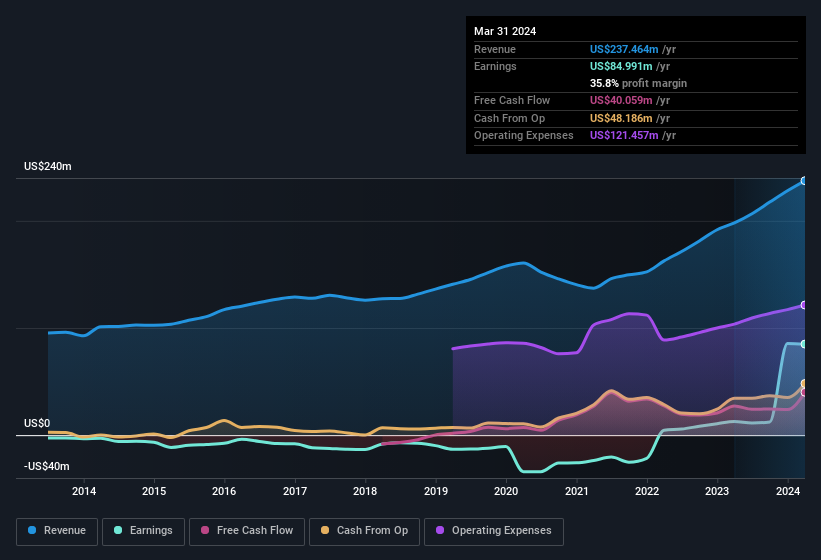

En los doce meses anteriores a marzo de 2024, Agilysys registró un coeficiente de acumulación de 0,73. Ergo, su flujo de caja libre es significativamente más débil que su beneficio. Por regla general, esto es un mal presagio para la rentabilidad futura. De hecho, en los últimos doce meses registró un flujo de caja libre de 40 millones de dólares, cifra significativamente inferior a su beneficio de 85,0 millones de dólares. Desafortunadamente para los accionistas, la empresa también ha estado emitiendo nuevas acciones, diluyendo su participación en los beneficios futuros. Un aspecto positivo para los accionistas de Agilysys es que su ratio de devengo fue significativamente mejor el año pasado, lo que da motivos para creer que puede volver a tener una mayor conversión de efectivo en el futuro. Los accionistas deberían esperar una mejora del flujo de caja en relación con los beneficios en el año en curso, si es que se produce.

Por ello, cabe preguntarse qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

Para comprender el valor del crecimiento de los beneficios de una empresa, es imperativo considerar cualquier dilución de los intereses de los accionistas. Agilysys amplió el número de acciones emitidas en un 8,0% durante el año pasado. Por lo tanto, cada acción recibe ahora una parte menor de los beneficios. Celebrar los beneficios netos ignorando la dilución es como alegrarse porque se tiene una sola porción de una pizza más grande, pero ignorando el hecho de que la pizza está ahora cortada en muchas más porciones. Puede ver un gráfico del BPA de Agilysys haciendo clic aquí.

¿Cómo afecta la dilución al beneficio por acción (BPA) de Agilysys?

Hace tres años, Agilysys perdía dinero. El lado positivo es que en los últimos doce meses ha aumentado sus beneficios un 567%. En cambio, el beneficio por acción sólo ha aumentado un 542% en el mismo periodo. Por lo tanto, la dilución está influyendo notablemente en el rendimiento para el accionista.

Los cambios en el precio de las acciones tienden a reflejar los cambios en los beneficios por acción, a largo plazo. Por lo tanto, será ciertamente positivo para los accionistas si Agilysys puede hacer crecer el BPA de forma persistente. Pero, por otro lado, estaríamos mucho menos entusiasmados si supiéramos que el beneficio (pero no el BPA) está mejorando. Por esa razón, podría decirse que el BPA es más importante que los ingresos netos a largo plazo, suponiendo que el objetivo sea evaluar si el precio de las acciones de una empresa podría crecer.

Nuestra opinión sobre los beneficios de Agilysys

Resulta que Agilysys no ha podido igualar sus beneficios con el flujo de caja y su dilución significa que el crecimiento de los beneficios por acción va a la zaga del crecimiento de los ingresos netos. Por las razones mencionadas anteriormente, creemos que un vistazo superficial a los beneficios estatutarios de Agilysys puede hacer que parezca mejor de lo que realmente es a nivel subyacente. Si se quiere profundizar en Agilysys, también habría que examinar los riesgos a los que se enfrenta actualmente. Un ejemplo: Hemos detectado 3 señales de advertencia para Agilysys que debería tener en cuenta y 2 de ellas son significativas.

Nuestro examen de Agilysys se ha centrado en determinados factores que pueden hacer que sus beneficios parezcan mejores de lo que son. Y, sobre esa base, somos algo escépticos. Pero siempre hay más por descubrir si uno es capaz de centrar su mente en minucias. Por ejemplo, mucha gente considera que un alto rendimiento de los fondos propios es un indicio de una economía empresarial favorable, mientras que a otros les gusta "seguir el dinero" y buscar valores que compran personas con información privilegiada. Por eso, puede que le interese ver esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores con un alto grado de participación de personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Agilysys puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AGYS

Advertisement