¿Tiene Autodesk un precio justo tras su impulso de la nube y las señales mixtas de crecimiento de 2025?

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si Autodesk merece realmente la pena por su precio actual, no es el único. Este artículo pretende desvelar lo que el mercado podría estar pasando por alto.

- Últimamente, el valor ha sufrido caídas, del orden del 2,3% en la última semana y sólo del 0,5% en el último mes, pero sigue subiendo un 2,3% en lo que va de año y un 50% en tres años. Esto apunta a un crecimiento a largo plazo, a pesar de una rentabilidad ligeramente negativa del 2,4% a un año.

- La reciente atención prestada a Autodesk se ha centrado en su avance hacia flujos de trabajo de diseño y construcción basados en la nube y la transición en curso hacia plataformas de suscripción más integradas. Ambas cosas pueden modificar la opinión de los inversores sobre sus flujos de caja a largo plazo. Al mismo tiempo, un debate más amplio sobre las valoraciones del software y los tipos de interés ha mantenido la volatilidad del sentimiento, lo que ayuda a explicar la desigual evolución de la cotización.

- En nuestro marco, Autodesk obtiene actualmente una valoración de 2/6, lo que sugiere la existencia de bolsas de infravaloración, pero también algunas métricas distorsionadas. A continuación desglosaremos lo que dicen los distintos métodos de valoración y terminaremos con una forma intuitiva de pensar en lo que podría valer realmente este valor.

Autodesk obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

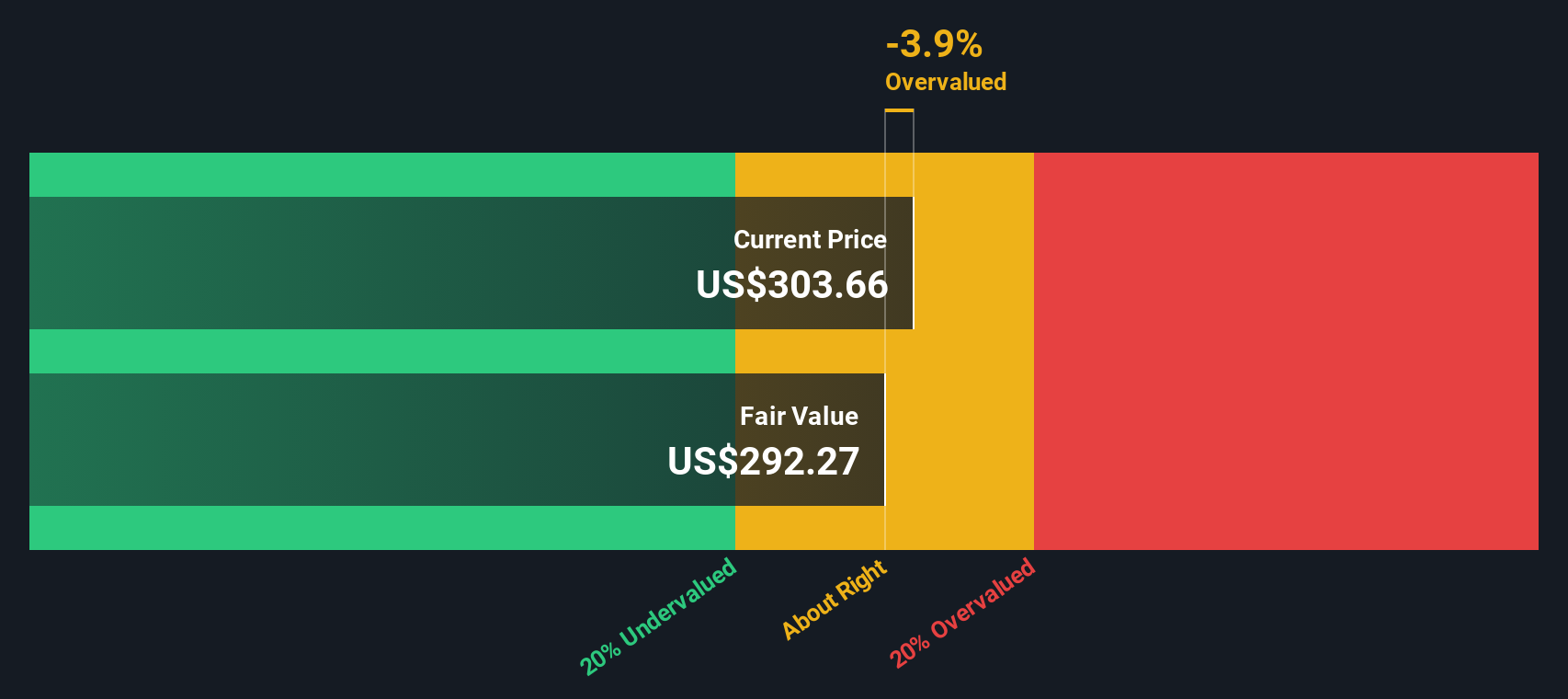

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Autodesk

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares. Para Autodesk, el modelo 2 Stage Free Cash Flow to Equity parte de un flujo de caja libre de los últimos doce meses de unos 2.100 millones de dólares e incorpora un crecimiento constante a lo largo del tiempo.

Los analistas y las extrapolaciones utilizadas en este modelo consideran que el flujo de caja libre de Autodesk aumentará hasta aproximadamente 4.400 millones de dólares en 2035, con un crecimiento que se ralentizará gradualmente a medida que la empresa madure. Cuando todos esos flujos de caja proyectados se descuentan a hoy, el modelo llega a un valor intrínseco de unos 279 dólares por acción.

Esta valoración sugiere que las acciones están un 7,4% por encima de lo que deberían estar según el flujo de caja puro, lo que significa que Autodesk parece ligeramente sobrevalorada, pero no dramáticamente mal valorada.

Resultado: APROXIMADO

Autodesk tiene una valoración justa según nuestro flujo de caja descontado (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y reciba alertas sobre cuándo actuar.

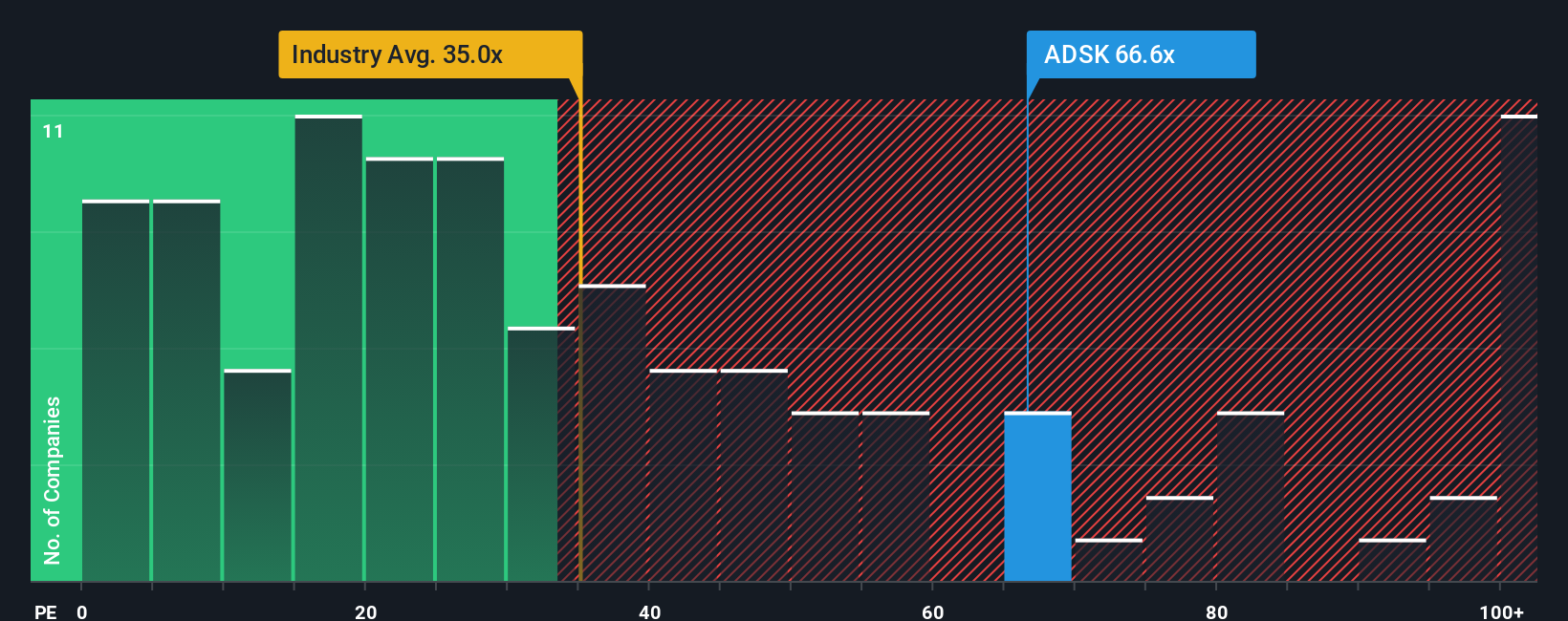

Enfoque 2: Precio de Autodesk frente a beneficios

En el caso de una empresa de software rentable como Autodesk, la relación precio/beneficios suele ser el criterio de referencia, ya que vincula directamente lo que pagan hoy los inversores con los beneficios que ya está generando la empresa. En términos sencillos, cuanto más rápido y fiable sea el crecimiento de los beneficios de una empresa, y cuanto menor sea el riesgo percibido, mayor será el múltiplo PE "normal" o "justo" que los inversores suelen estar dispuestos a pagar.

Autodesk cotiza actualmente a un PE de aproximadamente 57,2 veces, muy por encima de la media del sector de software, que es de aproximadamente 31,9 veces, y aún por debajo de la media de su grupo, que es de 71,5 veces. Para ir más allá de las comparaciones, Simply Wall St utiliza un "ratio justo" propio de 39,1 veces. Refleja la combinación específica de Autodesk de perspectivas de crecimiento de los beneficios, rentabilidad, perfil de riesgo, posicionamiento en el sector y capitalización bursátil. Esto lo hace más adaptado que simplemente alinear la acción contra múltiplos genéricos de la industria o de pares que pueden tener características de crecimiento y riesgo muy diferentes.

Si se compara el PER real de 57,2x de Autodesk con el Ratio Justo de 39,1x, se deduce que el mercado está pidiendo a los inversores que paguen una prima que no está plenamente respaldada por sus fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1446 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Autodesk

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es simplemente su historia sobre una empresa expresada a través de números, en la que usted traduce su visión de los productos de Autodesk, la posición competitiva y las tendencias del sector en hipótesis de ingresos, beneficios y márgenes futuros, que luego se traducen en una estimación del valor razonable. Las Narrativas unen tres cosas en un marco único y fácil de usar: la historia empresarial, la previsión financiera y el valor razonable resultante, y están disponibles directamente en la página de la Comunidad en Simply Wall St, que utilizan millones de inversores. Una vez que tenga una narrativa, puede comparar su valor razonable con el precio actual de la acción para decidir si Autodesk parece una compra, una retención o una venta, y la plataforma actualizará esa narrativa dinámicamente a medida que lleguen nuevas noticias, ganancias u orientaciones. Por ejemplo, una Narrativa de Autodesk en la plataforma podría justificar un valor razonable cercano a 430 $ si se espera una fuerte expansión de los márgenes y un sólido crecimiento impulsado por la IA, mientras que una Narrativa más prudente podría situarse cerca de 271 $ si se prevé una adopción más lenta y un aumento de la presión competitiva.

¿Crees que Autodesk tiene algo más que contar? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Autodesk puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.