Advertisement

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Observamos que Adobe Inc.(NASDAQ:ADBE) tiene deuda en su balance. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Por qué la deuda conlleva riesgos?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de efectivo y de deuda, conjuntamente.

Vea nuestro último análisis de Adobe

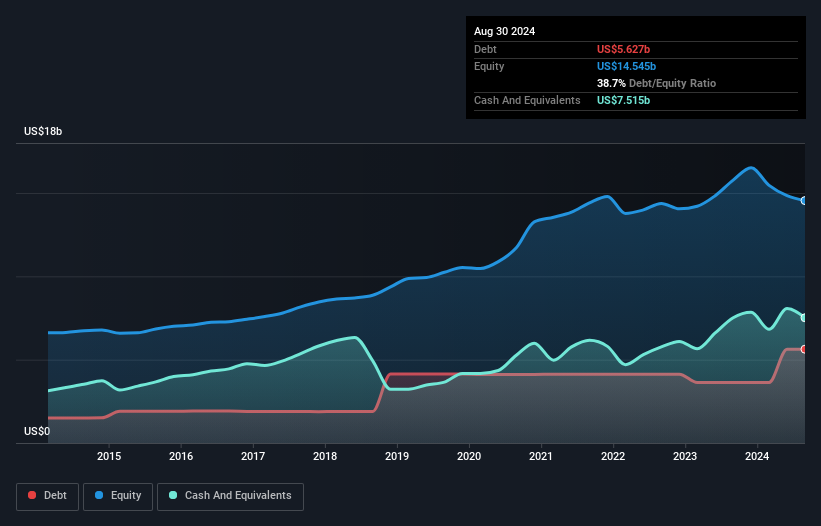

¿Cuál es la deuda de Adobe?

La imagen de abajo, en la que puede hacer clic para ver más detalles, muestra que en agosto de 2024 Adobe tenía una deuda de 5.630 millones de dólares, frente a los 3.630 millones de un año antes. Pero por otro lado también tiene 7.520 millones de dólares en efectivo, lo que supone una posición de caja neta de 1.890 millones de dólares.

¿Cómo de sano es el balance de Adobe?

Podemos ver en el balance más reciente que Adobe tenía pasivos por valor de 9 640 millones de dólares que vencían dentro de un año, y pasivos por valor de 5 640 millones de dólares que vencían después. Para compensar estas obligaciones, disponía de 7.520 millones de dólares en efectivo, así como de cuentas por cobrar valoradas en 1.800 millones de dólares que vencían en un plazo de 12 meses. Así pues, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 5.970 millones de dólares.

Dado que Adobe tiene una enorme capitalización bursátil de 240.800 millones de dólares, es difícil creer que estos pasivos supongan una gran amenaza. Dicho esto, está claro que debemos seguir vigilando su balance, no sea que cambie a peor. A pesar de sus notables pasivos, Adobe cuenta con efectivo neto, por lo que es justo decir que no tiene una pesada carga de deuda.

Y también observamos con satisfacción que Adobe aumentó su EBIT un 17% el año pasado, lo que hace que su carga de deuda sea más fácil de manejar. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Adobe para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Pero nuestra consideración final también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Adobe puede tener efectivo neto en el balance, pero sigue siendo interesante observar cómo convierte la empresa sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad como en su capacidad de gestionar la deuda. En los últimos tres años, Adobe ha producido más flujo de caja libre que EBIT. Ese tipo de fuerte conversión de efectivo nos entusiasma tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Resumiendo

Aunque siempre es sensato fijarse en el pasivo total de una empresa, resulta muy tranquilizador que Adobe disponga de 1.890 millones de dólares en efectivo neto. La guinda del pastel fue que convirtió el 106% de ese EBIT en flujo de caja libre, lo que le reportó 6.600 millones de dólares. Así que no creemos que el uso de la deuda por parte de Adobe sea arriesgado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Adobe tiene una señal de advertencia que creemos que debería tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ADBE

Advertisement