Advertisement

¿Es ahora el momento adecuado para considerar a Adobe tras una caída del 26,5% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si ahora es el momento de comprar acciones de Adobe o si siguen cotizando con prima? No es el único que se pregunta si el precio actual ofrece un valor real o no.

- Las acciones han bajado un 8,3% en el último mes y un 26,5% en lo que va de año, lo que podría llamar la atención de los cazadores de gangas o de aquellos preocupados por los riesgos cambiantes.

- Recientemente, los titulares se han centrado en las audaces inversiones de Adobe en inteligencia artificial y en la continua innovación de sus productos. Estos movimientos han despertado tanto el optimismo sobre el potencial futuro como las dudas sobre la rapidez con la que las nuevas tecnologías contribuirán a un crecimiento significativo.

- En lo que respecta a la valoración, Adobe obtiene actualmente una puntuación de 5 sobre 6 por estar infravalorada según las comprobaciones convencionales, pero como comentaremos, la verdadera perspectiva puede venir de sopesar estos métodos frente a nuevas formas de ver el valor más adelante en el artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Adobe

El modelo de Flujo de Caja Descontado (DCF) funciona proyectando los flujos de caja futuros esperados de una empresa y descontando esas cantidades a su valor en dólares de hoy. De este modo se crea una estimación del valor intrínseco de la empresa basada en su capacidad probable de generar efectivo a lo largo del tiempo.

Según este modelo, el flujo de caja libre actual de Adobe es de 9.500 millones de dólares. Los analistas prevén un fuerte crecimiento en el futuro, con proyecciones que alcanzan los 13.300 millones de dólares en flujo de caja libre para 2029. Aunque las estimaciones de los analistas sólo abarcan cinco años, los años siguientes se extrapolan para ofrecer una imagen completa, con proyecciones cercanas a los 17.800 millones de dólares en 2035.

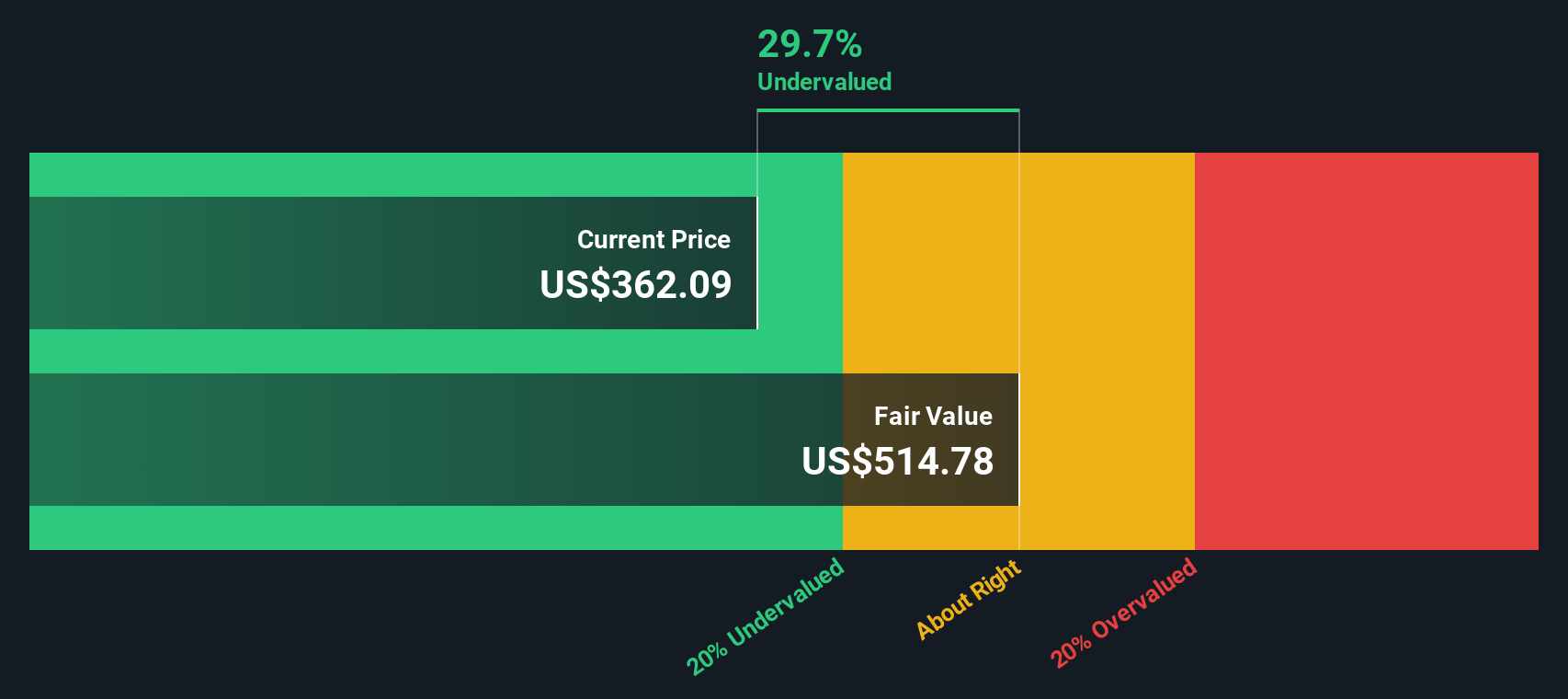

Basándose en estas proyecciones de flujo de caja y en el modelo de 2 etapas de flujo de caja libre a capital, el análisis DCF estima el valor intrínseco de Adobe en 580,46 dólares por acción. Esto representa un descuento considerable del 44,1% en comparación con los precios de mercado recientes, lo que indica que la acción podría estar sustancialmente infravalorada utilizando métricas de flujo de caja convencionales.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Adobe está infravalorada en un 44,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Adobe frente a beneficios (ratio PE)

En el caso de empresas rentables como Adobe, el ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada porque relaciona directamente el precio de las acciones de una empresa con sus ganancias por acción. Esto ayuda a los inversores a calibrar rápidamente cuánto están pagando por cada dólar de beneficio que genera la empresa.

El ratio PE "adecuado" para una empresa depende no sólo de sus resultados recientes, sino también de sus perspectivas de crecimiento futuro y de los riesgos a los que se enfrenta. Las empresas de crecimiento más rápido y aquellas con beneficios más estables suelen tener ratios de PER más altos, mientras que un crecimiento más lento o un mayor riesgo tienden a reducir lo que se considera justo.

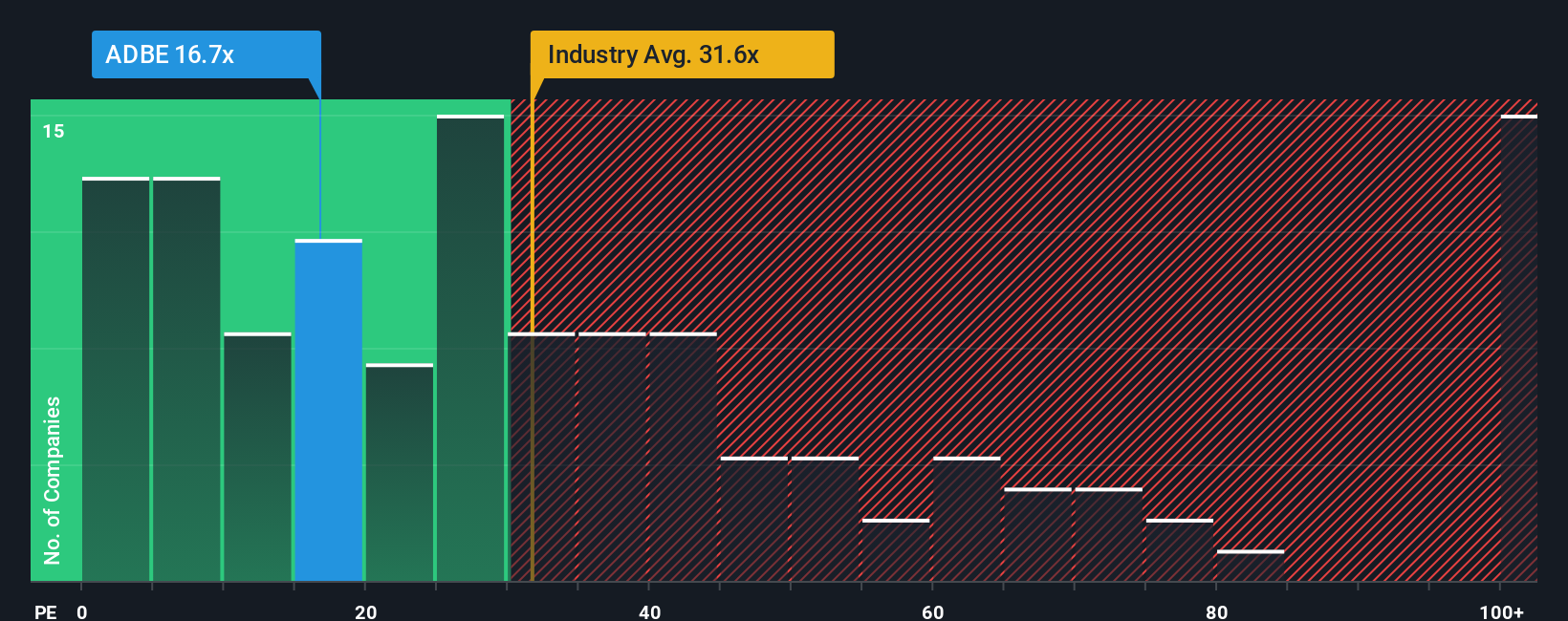

Actualmente, Adobe cotiza a un ratio PE de 19,5 veces. Para contextualizar, la media de la industria del software en general es de 28,8 veces, y los pares de Adobe tienen una media aún mayor de 54,1 veces. A primera vista, esto sugiere que Adobe tiene una valoración más conservadora que muchos de sus homólogos y que el sector en general.

El "Ratio Justo" patentado por Simply Wall St lleva el análisis más allá y establece el PE justo de Adobe en 37,8x. A diferencia de las comparaciones básicas, este Fair Ratio tiene en cuenta las previsiones de crecimiento de los beneficios, la rentabilidad, la posición en el sector y el perfil de riesgo de Adobe, lo que lo convierte en un punto de referencia más adaptado para el valor razonable.

La comparación del PER actual de Adobe de 19,5x con su Ratio Justo de 37,8x indica que la acción está infravalorada según esta medida, ya que los inversores están pagando menos de lo que se consideraría justo dadas las perspectivas y los fundamentales de la empresa.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.430 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Adobe

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un método que hace que el análisis de valores sea más personalizado y perspicaz al conectar su visión de la historia de una empresa directamente con sus previsiones financieras y su estimación del valor razonable.

Una Narrativa es simplemente su perspectiva sobre hacia dónde se dirige una empresa como Adobe, con sus propias suposiciones sobre futuros ingresos, beneficios, márgenes y lo que parece un precio "justo", elaborado en una historia detrás de los números.

Este enfoque convierte la inversión en un proceso de decisión dinámico, en el que puede ver no sólo los ratios de valoración actuales, sino también el razonamiento -el "por qué"- adaptado a sus creencias sobre el futuro de la empresa y el panorama de riesgos.

En la plataforma de Simply Wall St, las Narrativas son fácilmente accesibles en la página de la Comunidad de cada empresa y son utilizadas por millones de inversores para mapear su pensamiento, comparar rápidamente el Valor Razonable con el Precio actual y decidir si comprar, mantener o vender a medida que surge nueva información.

Dado que las Narrativas se actualizan automáticamente a medida que las empresas comunican sus beneficios o noticias, su visión se mantiene relevante y procesable, ayudándole a actuar sobre acontecimientos reales, no sobre análisis antiguos.

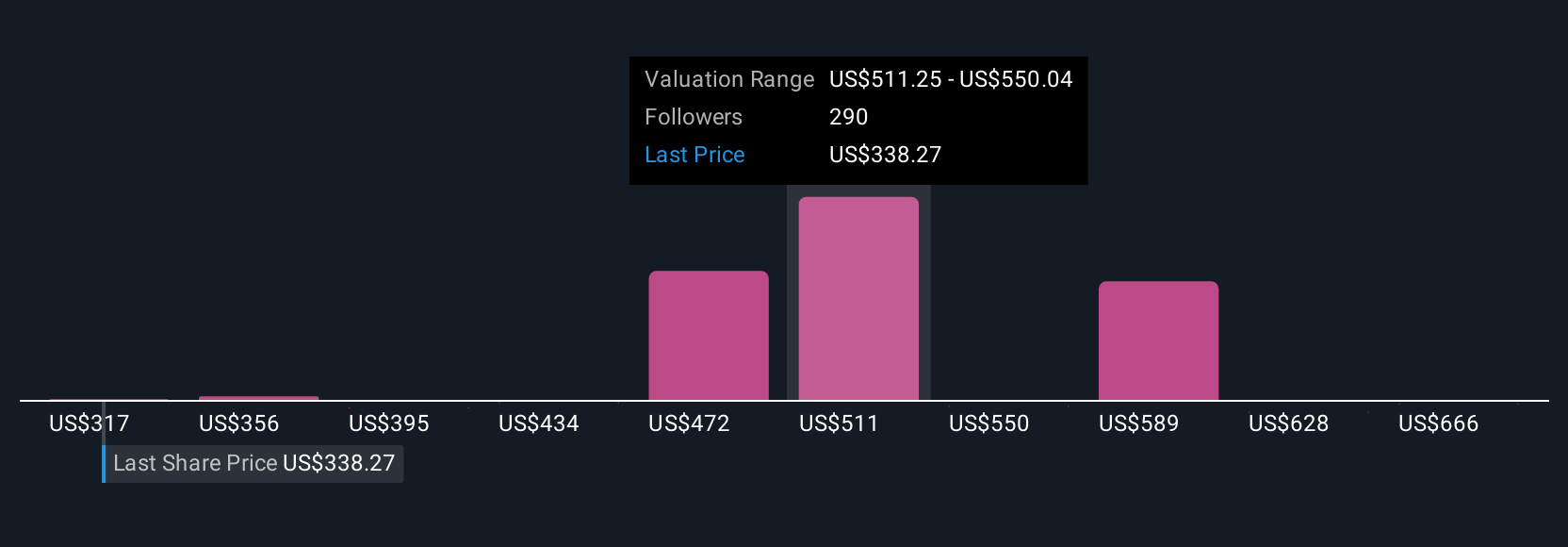

Por ejemplo, en el caso de Adobe, diferentes inversores fijaron recientemente su Valor Razonable desde 380 $ hasta 605 $ por acción, lo que ilustra cómo su propia narrativa puede reflejar optimismo, cautela o cualquier cosa intermedia, en función de sus perspectivas y confianza en el próximo capítulo de la empresa.

¿Cree que hay algo más en la historia de Adobe? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ADBE

Advertisement