Advertisement

¿Hay oportunidad en Adobe tras la caída del 24,9% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si el precio actual de las acciones de Adobe representa una verdadera ganga o simplemente otro parpadeo en el mercado? No es el único. Averigüemos qué está ocurriendo realmente bajo la superficie.

- El precio de las acciones de Adobe ha caído un 0,6% en el último mes y ha bajado un 24,9% en lo que va de año, lo que indica un cambio en el sentimiento de los inversores y plantea nuevas preguntas sobre los posibles beneficios futuros de la empresa.

- Parte de esta volatilidad se ha visto alimentada por los principales titulares del sector y los cambios en el panorama competitivo, con el aumento de la adopción de la IA y los movimientos de los rivales despertando el entusiasmo y la preocupación de los inversores. El ímpetu del sector tecnológico y las conversaciones sobre regulación han mantenido a Adobe en el punto de mira, añadiendo un contexto adicional a los recientes movimientos.

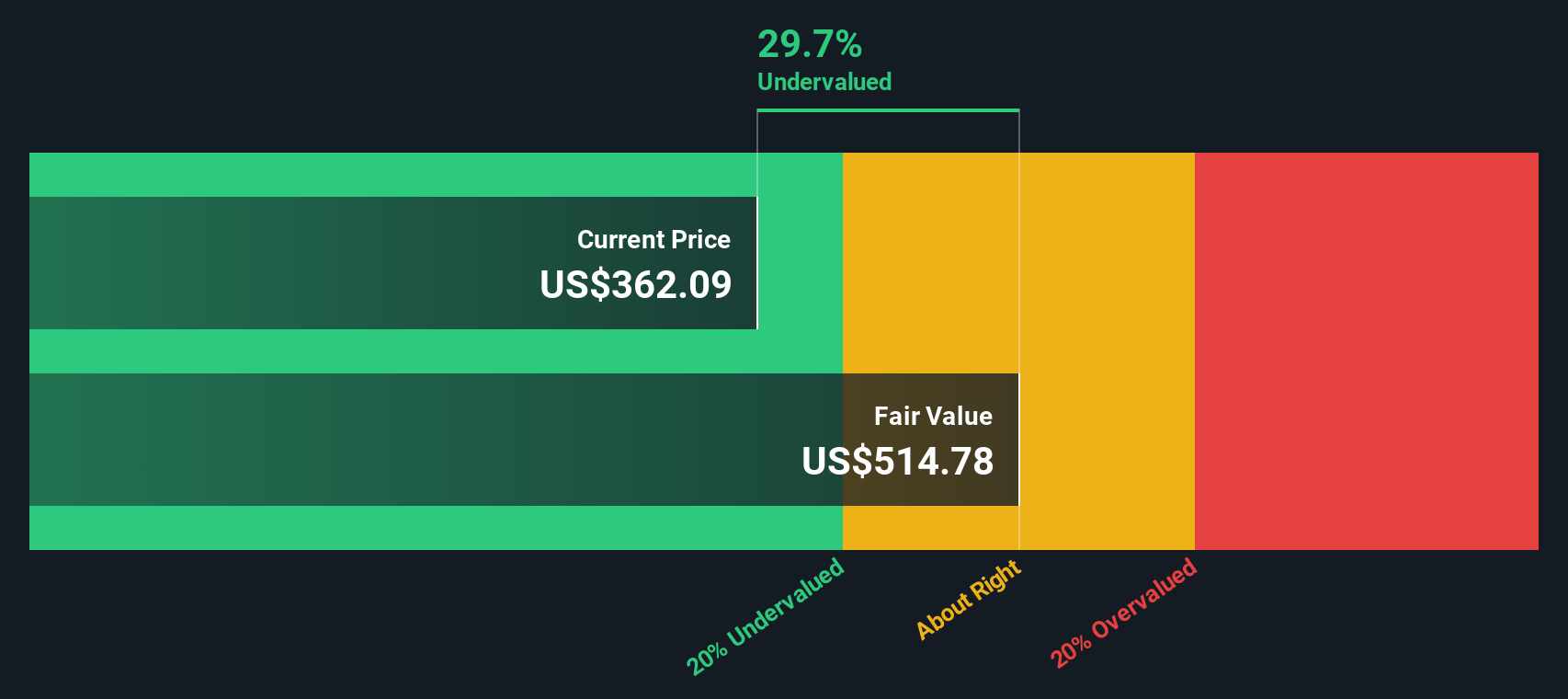

- En lo que respecta al valor, Adobe obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que supera la mayoría de nuestros criterios de infravaloración, aunque no todos. A continuación, desglosaremos los métodos clásicos de valoración e insinuaremos una forma más inteligente de juzgar el valor que querrá ver al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Adobe

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos después a dólares de hoy. Este enfoque ayuda a los inversores a juzgar si una acción está actualmente infravalorada o sobrevalorada, basándose en su potencial para generar efectivo en los próximos años.

En el caso de Adobe, el flujo de caja libre más reciente asciende a 9.500 millones de dólares. Los analistas prevén un crecimiento continuo, con un flujo de caja libre que se espera que aumente hasta los 13.300 millones de dólares en 2029. En particular, Simply Wall St extrapola las proyecciones más allá de cinco años, basándose en las tendencias históricas y las expectativas del sector para estimar el potencial de Adobe durante la próxima década.

El modelo DCF llega a una estimación de valor razonable de 580,34 dólares por acción para Adobe. A su precio de mercado actual, este cálculo sugiere que la acción cotiza con un descuento del 42,9%. Esto implica que está sustancialmente infravalorada en comparación con lo que podría valer si se cumplen estas proyecciones de flujo de caja.

Este importante descuento apunta a una oportunidad para los inversores, siempre que Adobe continúe con su fuerte generación de tesorería según las previsiones y las condiciones del mercado sigan siendo favorables.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Adobe está infravalorada en un 42,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 885 valores infravalorados basados en los flujos de caja.

Enfoque 2: Precio de Adobe frente a beneficios

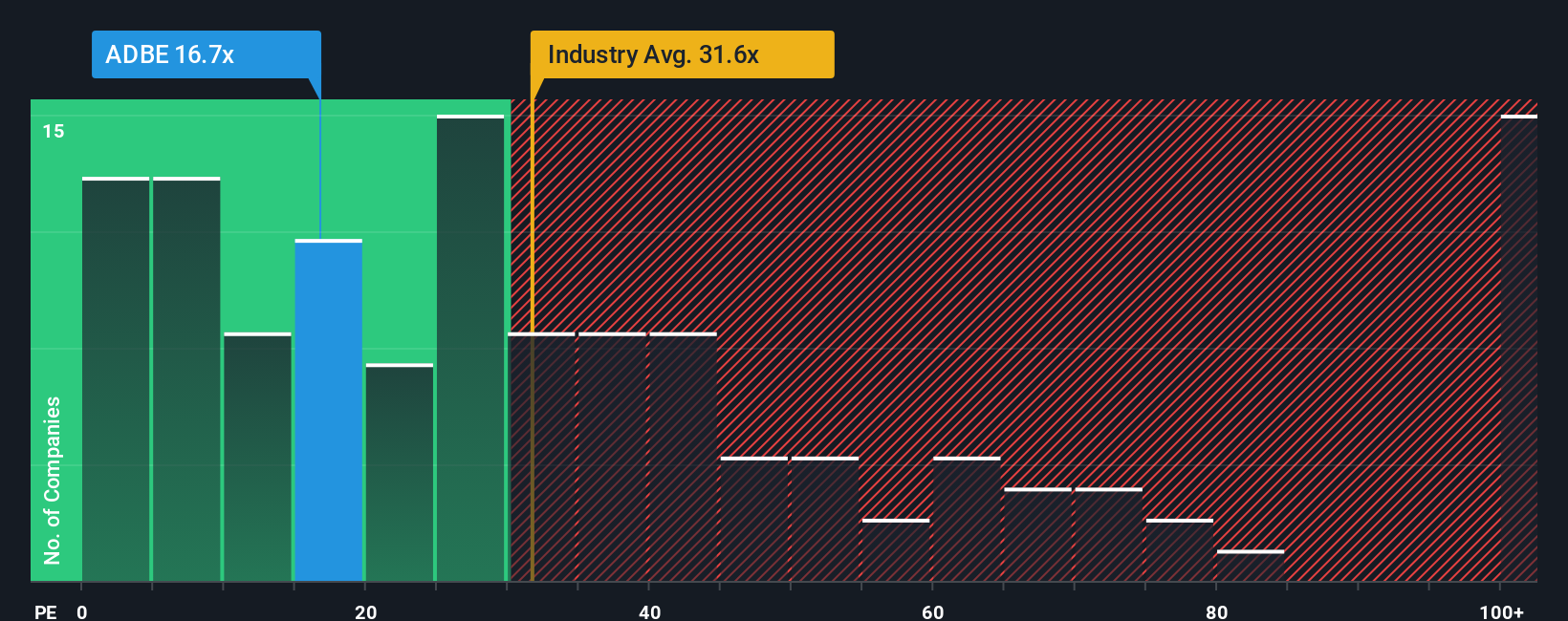

La relación precio-beneficios (PE) se utiliza ampliamente para valorar empresas consolidadas y rentables como Adobe, ya que proporciona una forma directa de comparar lo que los inversores están pagando por cada dólar de beneficios actuales. Es especialmente eficaz para las empresas con un perfil de beneficios estable, ya que ayuda a los inversores a comparar rápidamente el valor relativo dentro de un sector.

El ratio PE "normal" o "justo" de una empresa depende de factores como sus perspectivas de crecimiento, su perfil de riesgo y la fiabilidad con la que genera beneficios. Las empresas de crecimiento rápido, menos arriesgadas o muy rentables suelen tener ratios de PER más altos, mientras que las de crecimiento más lento o más arriesgadas suelen cotizar a múltiplos más bajos.

El ratio PE actual de Adobe es de 19,9 veces. Se sitúa notablemente por debajo de la media del sector del software (31,2x) y muy por detrás de la media de sus homólogas (56,4x). Sin embargo, basarse únicamente en estos promedios puede pasar por alto los matices que realmente importan. Ahí es donde entra en juego el Fair Ratio de Simply Wall St, un índice de referencia propio que combina el crecimiento de los beneficios de Adobe, los márgenes de beneficios, el contexto del sector, el tamaño de la empresa y el perfil de riesgo para determinar qué múltiplo de PE está realmente justificado para sus circunstancias.

El ratio justo calculado por Simply Wall St para Adobe es de 38,2x. Este enfoque individualizado supera las simples comparaciones sectoriales o entre pares al incorporar datos más matizados y específicos de la empresa. Comparando este Ratio Justo con el actual 19,9x de Adobe, la acción parece significativamente infravalorada basándose en su múltiplo justo esperado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Adobe

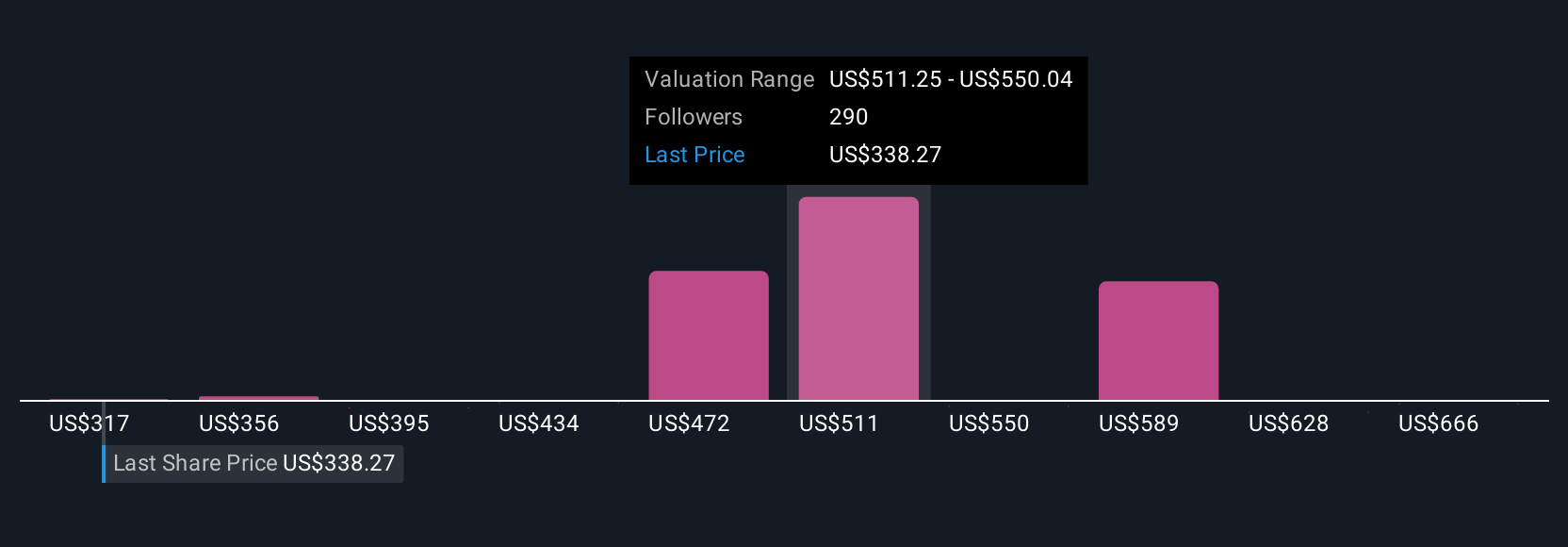

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su perspectiva o historia sobre una empresa, respaldada por sus propios números: sus suposiciones sobre el crecimiento futuro de los ingresos, los márgenes de beneficios y el valor razonable que cree que está justificado.

En lugar de basarse únicamente en fórmulas o ratios, las Narrativas le permiten conectar la historia de Adobe con una previsión financiera y calcular lo que cree que valen realmente sus acciones. Este enfoque es fácil y accesible. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para elaborar, compartir y actualizar sus historias de inversión a medida que aparecen nuevas noticias o beneficios.

Las narrativas ayudan a guiar las decisiones de compra o venta mostrando el valor justo basado en su previsión y comparándolo con el precio actual de la acción, haciendo que lo que está "infravalorado" o "sobrevalorado" sea personal y dinámico en lugar de estático. A medida que cambian los hechos, su Narrativa puede actualizarse automáticamente, garantizando que su análisis siga siendo relevante.

Por ejemplo, algunos inversores creen que el valor razonable de Adobe podría llegar a 605 dólares si esperan un rápido crecimiento impulsado por la IA y grandes ganancias de beneficios. Otros consideran que 380 dólares es apropiado en un escenario más duro y de menor crecimiento. En otras palabras, su Narrativa le permite invertir según su visión del futuro y no sólo la de la multitud.

¿Crees que hay algo más en la historia de Adobe? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ADBE

Advertisement