¿El impulso de Adobe a la IA crea una oportunidad tras una caída del 22,9% de su cotización?

Revisado por Bailey Pemberton

- ¿Se pregunta si Adobe es una ganga o una trampa al precio actual? No es el único, especialmente con tanto ruido en torno a las valoraciones de las grandes tecnológicas en estos momentos.

- En la última semana, las acciones han subido alrededor de un 2,0% y un 6,1% en el último mes, pero siguen perdiendo alrededor de un 20,4% en lo que va de año y un 22,9% en el último año, por lo que muchos inversores se preguntan si el retroceso ha ido demasiado lejos.

- Los últimos titulares se han centrado en la agresiva apuesta de Adobe por las herramientas creativas basadas en IA y su continuo dominio de las suscripciones a Creative Cloud. El mercado ve en ello tanto un foso como un motor de crecimiento. Al mismo tiempo, los reguladores y los competidores están observando de cerca cómo Adobe profundiza en su ecosistema, lo que alimenta el debate sobre cuánto crecimiento futuro está ya descontado.

- En nuestras comprobaciones, Adobe obtiene una sólida puntuación de valoración de 5/6, lo que sugiere que parece infravalorada en la mayoría, pero no en todas, de las métricas clave que seguimos. A continuación, desglosaremos lo que dicen los distintos métodos de valoración sobre el valor y, al final del artículo, analizaremos una forma más potente de relacionarlos.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Adobe

Un modelo de flujo de caja descontado, o DCF, calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente utilizando una tasa de rentabilidad requerida.

En el caso de Adobe, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 9.500 millones de dólares y utiliza las previsiones de los analistas para los próximos años, extendiendo luego esas tendencias hacia el futuro. Para 2030, Simply Wall St proyecta que Adobe podría estar generando alrededor de 13.000 millones de dólares en flujo de caja libre, con años adicionales extrapolados a tasas de crecimiento gradualmente decrecientes.

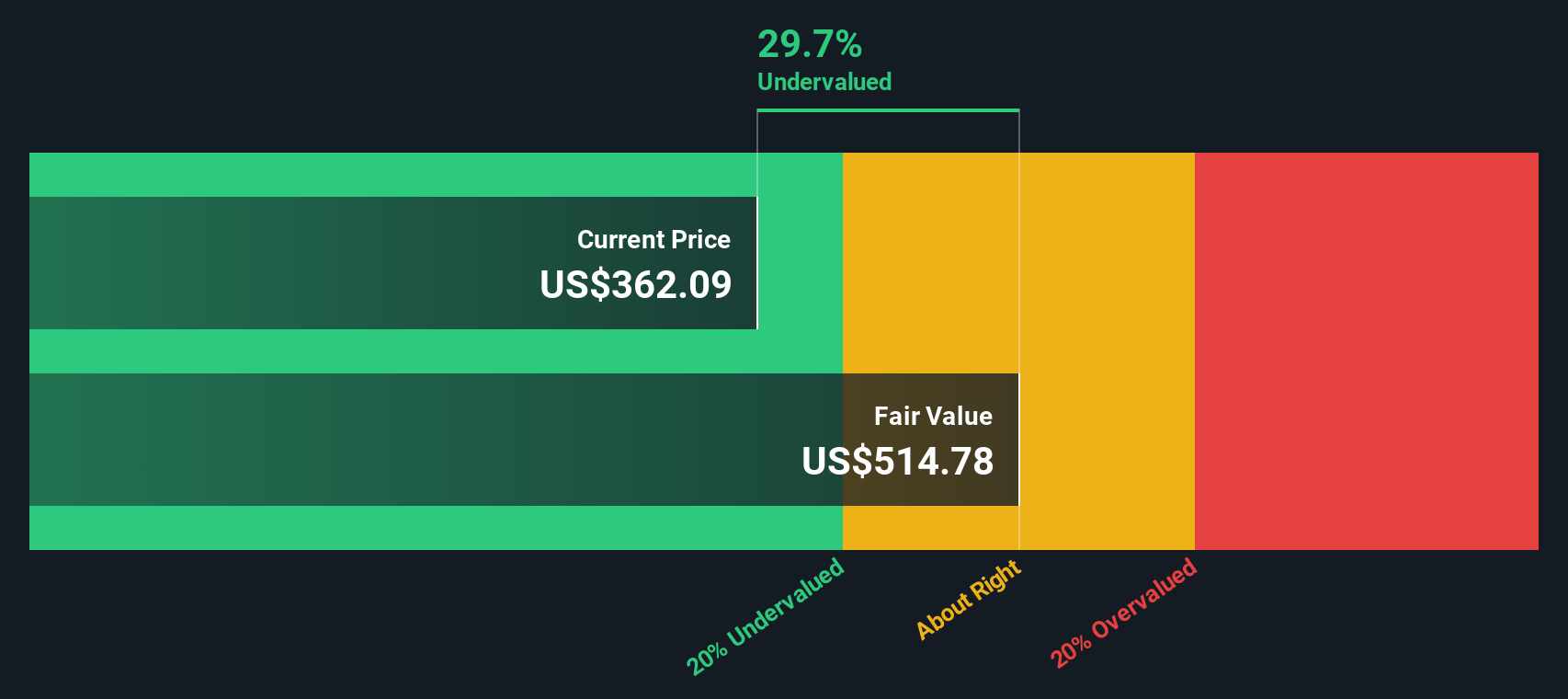

Esos flujos de tesorería proyectados, todos en dólares, se descuentan a la fecha actual con arreglo a un marco de 2 etapas de flujo de tesorería libre a capital. Sumando los valores descontados se obtiene un valor intrínseco estimado de aproximadamente 522,90 dólares por acción. En comparación con el precio de mercado actual, esto implica que la acción está infravalorada en un 32,8% sobre una base DCF, lo que sugiere que los inversores no están valorando plenamente el potencial de generación de efectivo a largo plazo de Adobe.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Adobe está infravalorada en un 32,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 912 valores infravalorados basados en los flujos de caja.

Enfoque 2: Precio de Adobe frente a beneficios

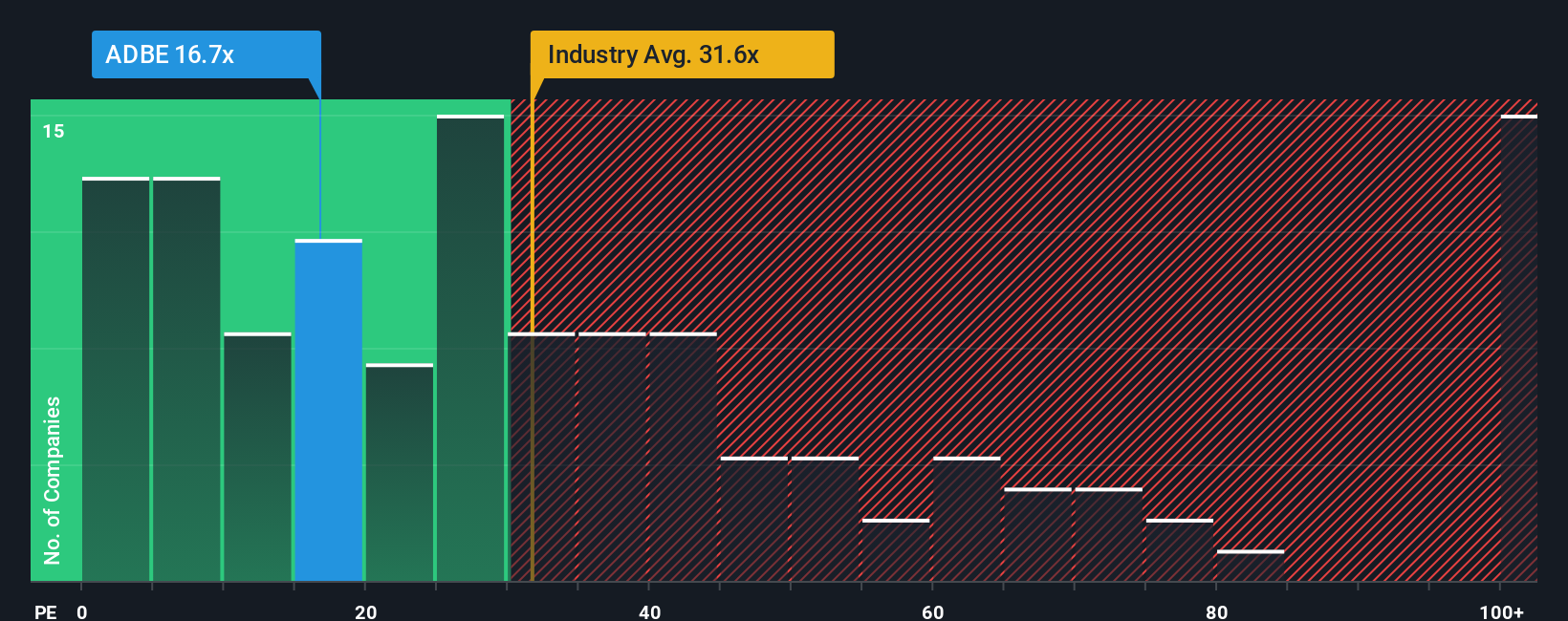

Para un negocio rentable y maduro como Adobe, el ratio Precio/Ganancias, o PE, es una forma útil de medir cuánto están pagando los inversores por cada dólar de ganancias actuales, y de compararlo con lo que pagan por empresas similares.

En general, un crecimiento más rápido y un menor riesgo justifican un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre deberían reducir un PE "normal" o "justo". En la actualidad, Adobe cotiza a un PER de unas 20,6 veces, por debajo de la media del sector del software, que es de unas 32,4 veces, y de la media de su grupo, que es de unas 56,0 veces. Esto sugiere que el mercado le está asignando un descuento.

El marco del Ratio Justo de Simply Wall St lleva esto un paso más allá al estimar a qué PE debería cotizar Adobe, dado su perfil de crecimiento de beneficios, rentabilidad, sector, capitalización de mercado y factores de riesgo. Para Adobe, este Ratio Justo se calcula en unas 35,5 veces, muy por encima de las 20,6 veces actuales. Dado que este enfoque se adapta a los fundamentos de la empresa, en lugar de limitarse a compararla con sus homólogas que pueden tener perspectivas o riesgos muy diferentes, ofrece una visión más matizada del valor y actualmente apunta a que las acciones tienen un precio atractivo.

Resultado: UNDERVALUED

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1455 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Adobe

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de una empresa con una previsión estructurada de sus futuros ingresos, beneficios y márgenes, y luego convertirlo en un Valor Justo que puede comparar con el precio actual.

En la página de la Comunidad de Simply Wall St, las Narrativas le permiten escribir la historia que usted cree sobre Adobe, vincularla a supuestos claros y ver al instante si esa historia dice que la acción vale más o menos que el precio actual de mercado, ayudándole a decidir si parece una compra, una retención o una venta.

Las narrativas son dinámicas y se actualizan automáticamente cuando aparece nueva información, como informes de resultados o noticias importantes sobre productos. Esto ayuda a que su valor razonable esté sincronizado con los datos más recientes sin necesidad de reconstruir un modelo desde cero.

Por ejemplo, algunos inversores ven actualmente el Valor Razonable de Adobe cerca de los 605 dólares por acción, mientras que los inversores más prudentes están más cerca de los 380 dólares. Al explorar estas diferentes narrativas una al lado de la otra, se puede ver rápidamente cómo las diferentes historias sobre la ejecución de la IA, los márgenes y el crecimiento de Adobe se traducen en estimaciones muy diferentes de lo que realmente valen las acciones.

¿Crees que hay algo más en la historia de Adobe? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.