Advertisement

3 empresas de crecimiento que los expertos respaldan con hasta un 21% de crecimiento de ingresos

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense atraviesa un periodo de volatilidad impulsado por la incertidumbre arancelaria, los inversores observan con atención cómo afectan estos acontecimientos a los principales índices como el Dow Jones y el S&P 500. En este entorno, las empresas en crecimiento que cuentan con una participación sustancial de inversores internos pueden resultar especialmente atractivas, ya que a menudo indican una gran confianza por parte de las personas más cercanas a las operaciones y las perspectivas de futuro de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.3% | 64.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.4% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| BBB Foods (NYSE:TBBB) | 16.2% | 34.6% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.5% |

He aquí un vistazo a algunas de las opciones del screener.

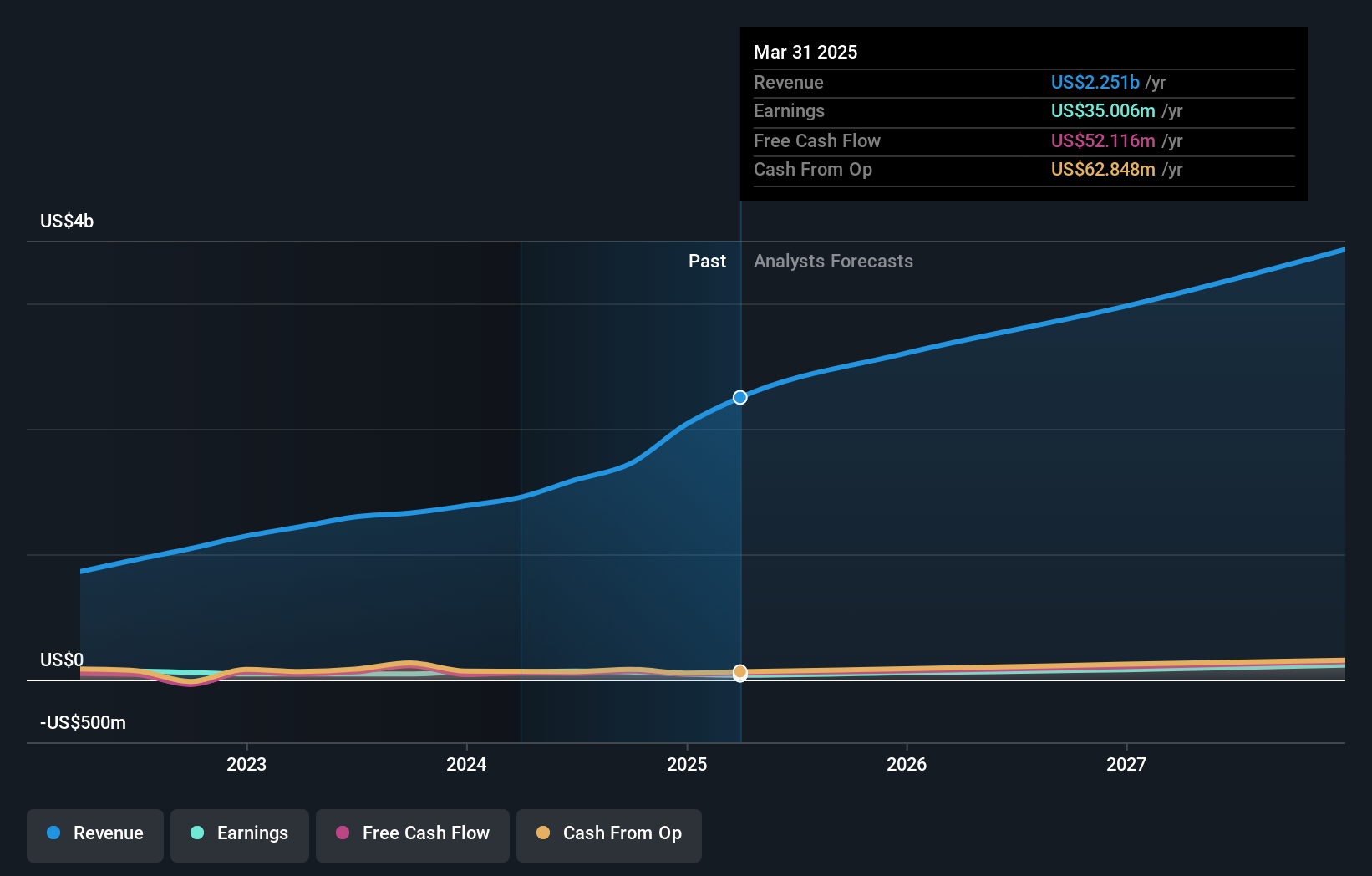

Astrana Health (NasdaqCM:ASTH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Astrana Health, Inc. es una empresa de gestión sanitaria que ofrece servicios de atención médica en Estados Unidos con una capitalización bursátil de aproximadamente 1.510 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de tres segmentos: Care Delivery (136,67 millones de dólares), Care Partners (1.950 millones de dólares) y Care Enablement (155,45 millones de dólares).

Titularidad de información privilegiada: 12.8%

Previsión de crecimiento de los ingresos: 14,3% anual.

Astrana Health demuestra un fuerte potencial de crecimiento, con una previsión de crecimiento de los beneficios del 26,5% anual, por encima del mercado estadounidense. A pesar de un aumento significativo de los ingresos hasta 665,21 millones de dólares en el cuarto trimestre de 2024, se registró una pérdida neta de 6,95 millones de dólares debido a unos márgenes de beneficio inferiores a los del año anterior. La empresa ha asegurado una financiación sustancial a través de un acuerdo de crédito modificado, que respalda futuras adquisiciones e inversiones al tiempo que gestiona eficazmente las obligaciones de deuda existentes.

- Haga clic aquí para descubrir los matices de Astrana Health con nuestro detallado informe analítico de crecimiento futuro.

- El análisis detallado en nuestro informe de valoración de Astrana Health apunta a un precio de la acción desinflado en comparación con su valor estimado.

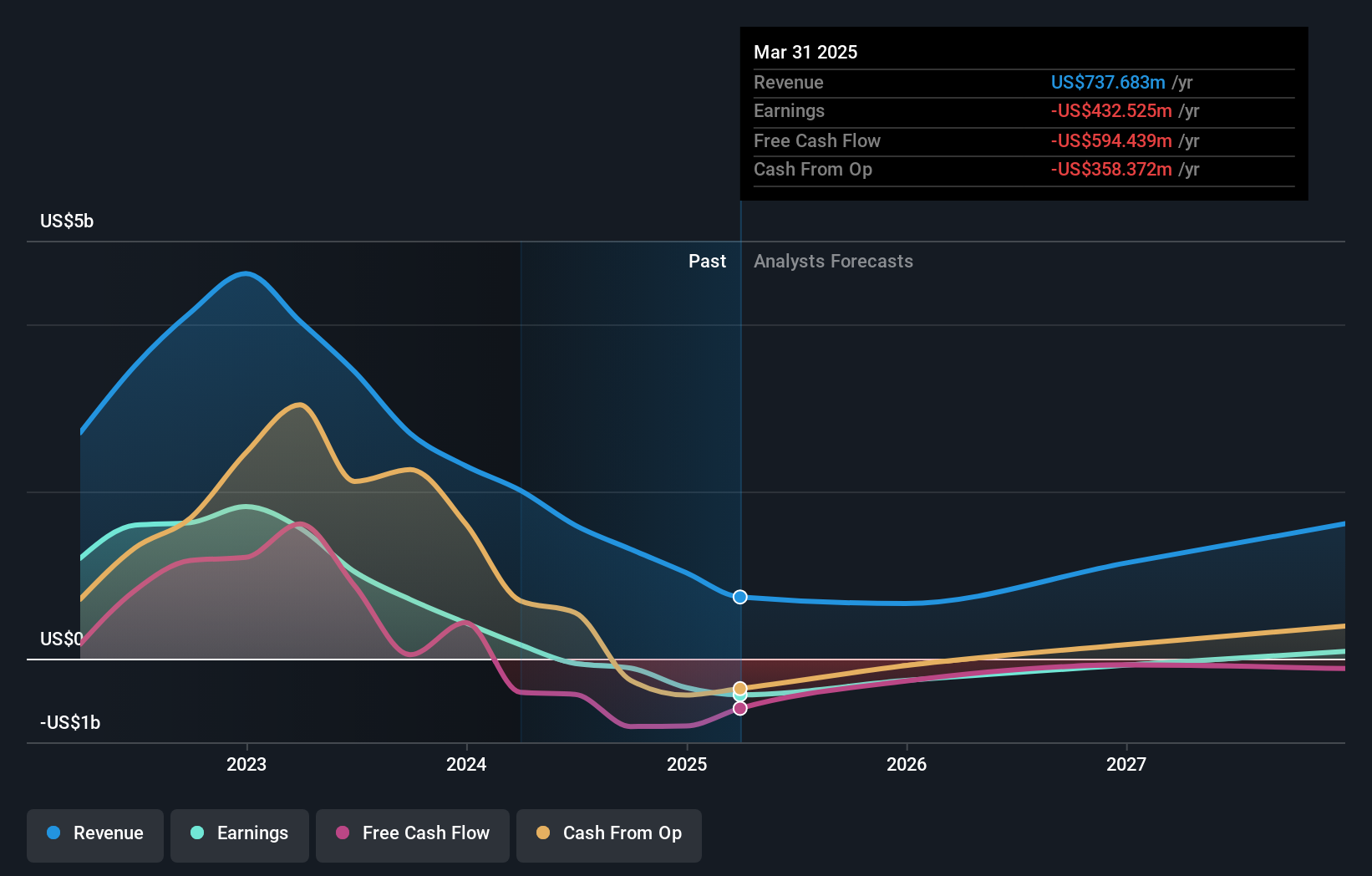

Daqo New Energy (NYSE:DQ)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Daqo New Energy Corp. fabrica y vende polisilicio a fabricantes de productos fotovoltaicos en China, con una capitalización de mercado de aproximadamente 1.020 millones de dólares.

Operaciones: El segmento de ingresos de la empresa comprende principalmente la venta de polisilicio, generando aproximadamente 1.030 millones de dólares.

Tenencia de información privilegiada: 22,2%.

Previsión de crecimiento de los ingresos: 21% anual.

Se prevé que Daqo New Energy logre un crecimiento significativo, con un aumento de los beneficios del 83,38% anual y un crecimiento de los ingresos del 21% anual, superando la media del mercado estadounidense. A pesar de una reciente pérdida neta de 345,22 millones de dólares para 2024, la empresa cotiza con un descuento sustancial respecto a su valor razonable estimado y aspira a la rentabilidad en un plazo de tres años. La orientación de la producción indica una posible estabilidad operativa con una producción de polisilicio prevista entre 110.000 y 140.000 toneladas para 2025.

- Sumérjase aquí en los detalles de Daqo New Energy con nuestro exhaustivo informe de previsiones de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Daqo New Energy podría ser bastante moderado.

JinkoSolar Holding (NYSE:JKS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: JinkoSolar Holding Co. y sus filiales se dedican al diseño, desarrollo, producción y comercialización de productos fotovoltaicos con una capitalización de mercado de aproximadamente 835,59 millones de dólares.

Operaciones: Los ingresos de JinkoSolar proceden principalmente de su segmento de fabricación, que generó 92.260 millones de yenes.

Tenencia de información privilegiada: 37.4%

Previsión de crecimiento de ingresos: 10% anual.

Se espera que los beneficios de JinkoSolar Holding crezcan significativamente, un 61% anual, por encima de la media del mercado estadounidense. Sin embargo, los últimos resultados financieros muestran un año difícil, con una pérdida neta de 473,73 millones de CNY en el cuarto trimestre de 2024 y márgenes de beneficio decrecientes. La empresa cotiza muy por debajo de su valor razonable estimado a pesar de estos contratiempos. Entre los retos legales se incluye una demanda por infracción de patentes de First Solar, que podría afectar a las operaciones futuras y a las perspectivas de crecimiento.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de JinkoSolar Holding.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de JinkoSolar Holding podría ser demasiado optimista.

Aproveche la oportunidad

- Acceda a la lista completa de 198 empresas estadounidenses de rápido crecimiento con un alto nivel de participación privilegiada haciendo clic en este enlace.

- ¿Le interesan otras opciones? Descubra la próxima gran oportunidad con acciones centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Astrana Health puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:ASTH

Advertisement