Advertisement

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Observamos que Skyworks Solutions, Inc.(NASDAQ:SWKS) tiene deuda en su balance. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio de crisis. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Skyworks Solutions

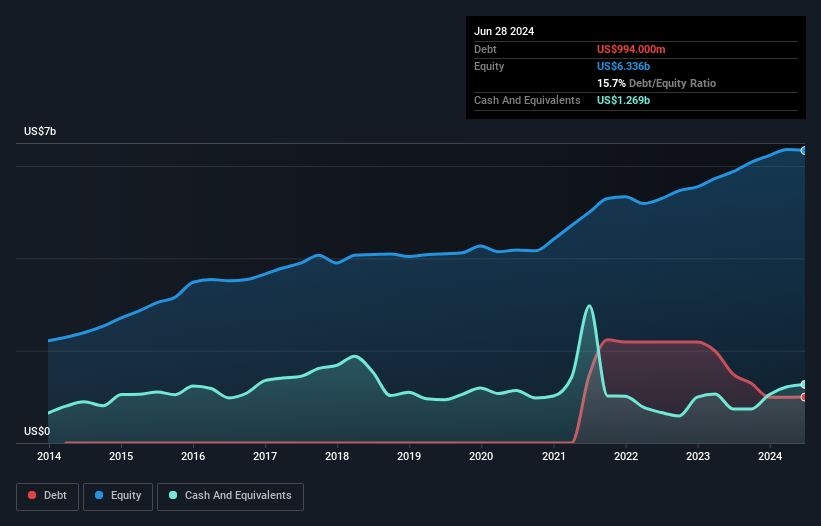

¿Cuánta deuda tiene Skyworks Solutions?

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que Skyworks Solutions tenía 994,0 millones de dólares de deuda en junio de 2024, por debajo de los 1.490 millones de dólares de un año antes. Pero también tiene 1.270 millones de dólares en efectivo para compensar eso, lo que significa que tiene 275 millones de dólares en efectivo neto.

¿Cuál es la solidez del balance de Skyworks Solutions?

Haciendo zoom en los últimos datos del balance, podemos ver que Skyworks Solutions tenía pasivos por valor de 562,9 millones de dólares con vencimiento a 12 meses y pasivos por valor de 1.340 millones de dólares con vencimiento posterior. Como contrapartida, contaba con 1.270 millones de dólares en efectivo y 607,4 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Así pues, su pasivo total se ajusta perfectamente a sus activos líquidos a corto plazo.

Teniendo en cuenta el tamaño de Skyworks Solutions, parece que sus activos líquidos están bien equilibrados con su pasivo total. Por lo tanto, es muy poco probable que esta empresa de 15.200 millones de dólares carezca de liquidez, pero aun así merece la pena vigilar su balance. A pesar de sus notables pasivos, Skyworks Solutions cuenta con liquidez neta, por lo que es justo decir que no tiene una pesada carga de deuda.

Menos mal que la carga de Skyworks Solutions no es demasiado pesada, porque su EBIT bajó un 35% en el último año. La caída de los beneficios (si continúa la tendencia) podría hacer que incluso una deuda modesta fuera bastante arriesgada. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Skyworks Solutions para mantener un balance saneado en el futuro. Así que si quiere ver lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Puede que Skyworks Solutions tenga efectivo neto en el balance, pero sigue siendo interesante ver cómo convierte la empresa sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad como en su capacidad de gestionar la deuda. Afortunadamente para los accionistas, Skyworks Solutions ha producido más flujo de caja libre que EBIT en los últimos tres años. No hay nada mejor que la entrada de efectivo cuando se trata de mantenerse en gracia de sus prestamistas.

Resumiendo

Podemos entender que los inversores estén preocupados por el pasivo de Skyworks Solutions, pero nos tranquiliza el hecho de que disponga de una tesorería neta de 275,0 millones de dólares. Y nos impresionó con un flujo de caja libre de 1.500 millones de dólares, el 106% de su EBIT. Así que no tenemos ningún problema con el uso de la deuda por parte de Skyworks Solutions. Por supuesto, no diríamos que no a la confianza extra que ganaríamos si supiéramos que personas con información privilegiada de Skyworks Solutions han estado comprando acciones: si estás en la misma onda, puedes averiguar si hay personas con información privilegiada comprando haciendo clic en este enlace.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Skyworks Solutions puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SWKS

Advertisement