Advertisement

Los participantes en el mercado reconocen los ingresos de QuickLogic Corporation (NASDAQ:QUIK) e impulsan sus acciones un 26% al alza

A pesar de una racha ya de por sí fuerte, las acciones de QuickLogic Corporation(NASDAQ:QUIK) han seguido avanzando, con una ganancia del 26% en los últimos treinta días. La ganancia anual asciende al 159% tras la última subida, lo que hace que los inversores se sientan y tomen nota.

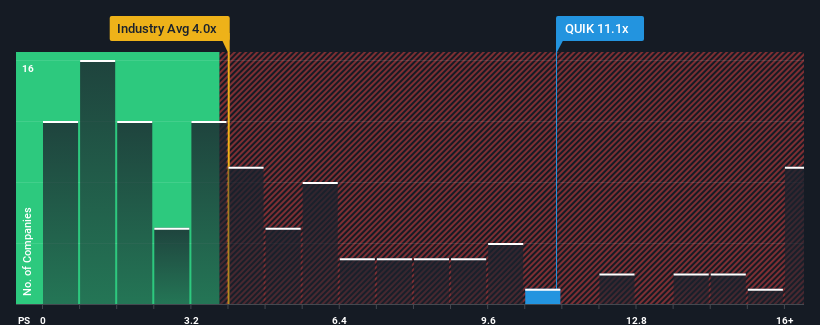

Después de un salto tan grande en el precio, QuickLogic puede estar enviando fuertes señales de venta en la actualidad con una relación precio-ventas (o "P/S") de 11,1x, cuando se considera que casi la mitad de las empresas de la industria de semiconductores en los Estados Unidos tienen relaciones P/S por debajo de 4x e incluso P/S inferiores a 1,6x no son fuera de lo común. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el elevado P/S.

Vea nuestro último análisis de QuickLogic

Cómo se ha comportado QuickLogic

Con un crecimiento de los ingresos inferior al de la mayoría de las demás empresas en los últimos tiempos, QuickLogic ha tenido un comportamiento relativamente flojo. Una posibilidad es que el ratio P/S sea alto porque los inversores piensan que este mediocre rendimiento de los ingresos mejorará notablemente. Si no es así, los accionistas actuales pueden estar muy nerviosos sobre la viabilidad del precio de la acción.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre QuickLogic.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el elevado PER?

Para justificar su ratio P/S, QuickLogic necesitaría producir un crecimiento sobresaliente muy superior al del sector.

Si revisamos el último año de crecimiento de los ingresos, la empresa registró un digno aumento del 13%. Esto se vio respaldado por un excelente periodo anterior en el que los ingresos aumentaron un 98% en total durante los tres últimos años. Por consiguiente, los accionistas habrían acogido con satisfacción estas tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los dos analistas que cubren la empresa sugieren que los ingresos crecerán un 47% durante el próximo año. Esta cifra es muy superior al 40% previsto para el sector en general.

En vista de ello, es comprensible que el PER de QuickLogic se sitúe por encima de la mayoría de las demás empresas. Al parecer, los accionistas no están dispuestos a deshacerse de algo que puede tener un futuro más próspero.

La última palabra

La PER de QuickLogic ha crecido mucho en el último mes gracias a un buen impulso en el precio de la acción. Por lo general, nuestra preferencia es limitar el uso de la relación precio/ventas a establecer lo que piensa el mercado sobre la salud general de una empresa.

Nuestro análisis de QuickLogic muestra que su ratio P/V se mantiene alto gracias a sus sólidos ingresos futuros. En estos momentos, los accionistas se sienten cómodos con el P/S, ya que confían plenamente en que los ingresos futuros no están amenazados. Es difícil que el precio de la acción caiga con fuerza en un futuro próximo en estas circunstancias.

No queremos aguar la fiesta demasiado, pero también hemos encontrado una señal de advertencia para QuickLogic que hay que tener en cuenta.

Si no está seguro de la solidez del negocio de QuickLogic, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QuickLogic puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:QUIK

Advertisement