Advertisement

¿Tiene Qualcomm un precio justo tras la caída del 12% y los nuevos desarrollos del chip 5G?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si las acciones de QUALCOMM valen lo que cuestan? No es el único. Muchos inversores se preguntan si hay valor sin explotar o si las cosas ya han seguido su curso.

- Últimamente, las acciones de QUALCOMM han sufrido una especie de montaña rusa, con una caída del 12,0% en el último mes, pero con una subida del 7,5% en el año. Esto demuestra lo rápido que puede cambiar el sentimiento del mercado.

- En las últimas semanas, las noticias sobre el desarrollo de la tecnología de chips 5G y las posibles nuevas asociaciones han alimentado la especulación, añadiendo emoción y cierta incertidumbre a las perspectivas de QUALCOMM. Estos titulares mantienen a los analistas e inversores atentos para ver cómo aprovechará la empresa su ventaja tecnológica en un mercado cada vez más competitivo.

- Si nos fijamos en las cifras, QUALCOMM obtiene una puntuación de 4 sobre 6 en nuestras comprobaciones de valoración, lo que indica una sólida infravaloración. Sin embargo, como se verá más adelante, las métricas tradicionales sólo cuentan una parte de la historia, y más adelante veremos una forma aún mejor de desentrañar el verdadero valor de la empresa.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de QUALCOMM

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método se utiliza ampliamente para calcular el valor real de una empresa, independientemente de las oscilaciones diarias del mercado.

En la actualidad, QUALCOMM genera un flujo de caja libre (FCF) de 12.600 millones de dólares. Las estimaciones de los analistas se extienden a cinco años y proyectan un crecimiento constante, con extrapolaciones de Simply Wall St que alcanzan los 18.400 millones de dólares en 2030. Esto sugiere que se espera que QUALCOMM ofrezca a los accionistas un rendimiento en efectivo sólido y creciente a lo largo del tiempo.

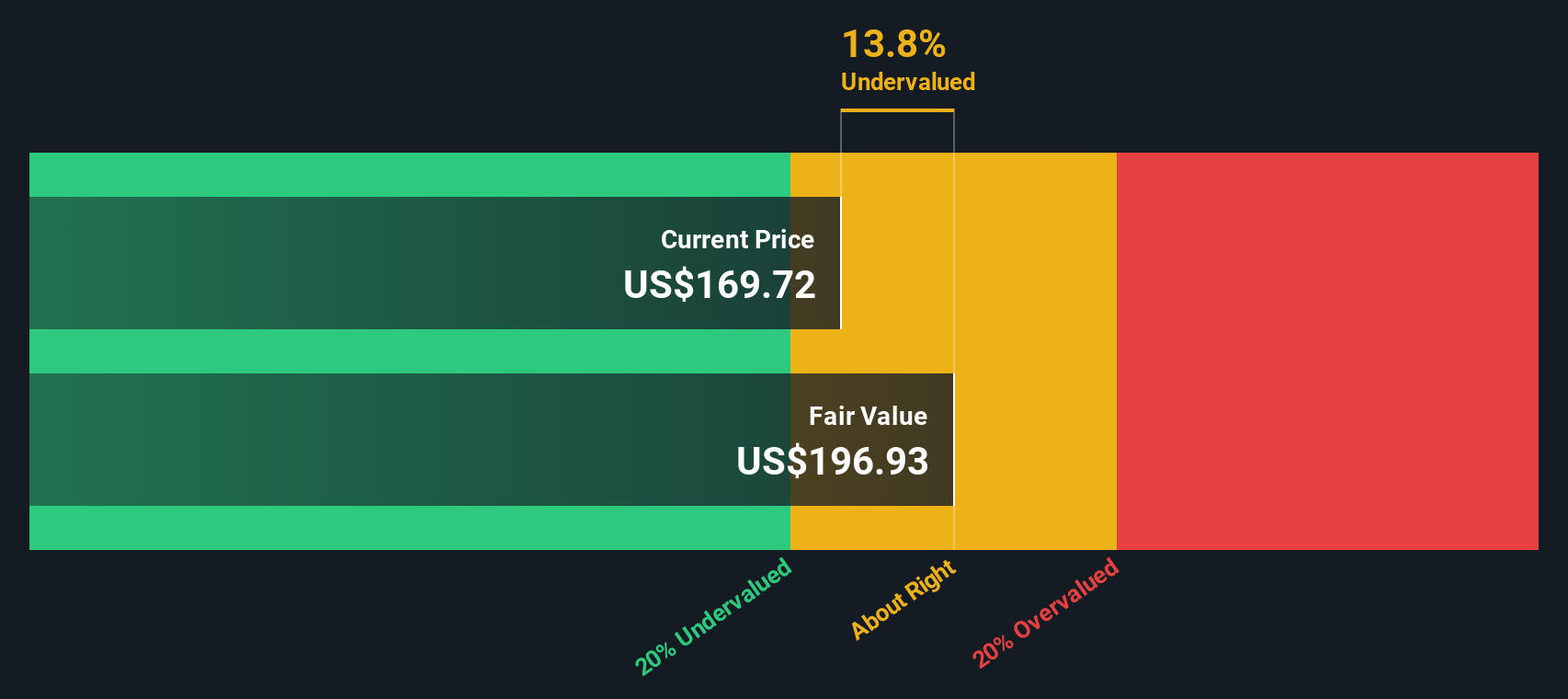

Sobre la base de estas proyecciones, el modelo DCF genera una estimación de valor intrínseco de 204,56 dólares por acción. Con QUALCOMM cotizando aproximadamente un 19,3% por debajo de este valor razonable calculado, las cifras indican un notable margen de seguridad para los nuevos inversores.

Resultado: UNDERVALUED

Nuestro análisis de flujo de caja descontado (DCF) sugiere que QUALCOMM está infravalorada en un 19,3%. Realice un seguimiento en su lista de seguimiento o cartera, o descubra otros 925 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de QUALCOMM frente a beneficios (PE)

La relación Precio/Ganancias (PE) se considera uno de los métodos más eficaces para valorar empresas rentables como QUALCOMM. Dado que mide el precio que los inversores están dispuestos a pagar por cada dólar de beneficios, ayuda a contextualizar el precio de las acciones de QUALCOMM en relación con su rentabilidad real.

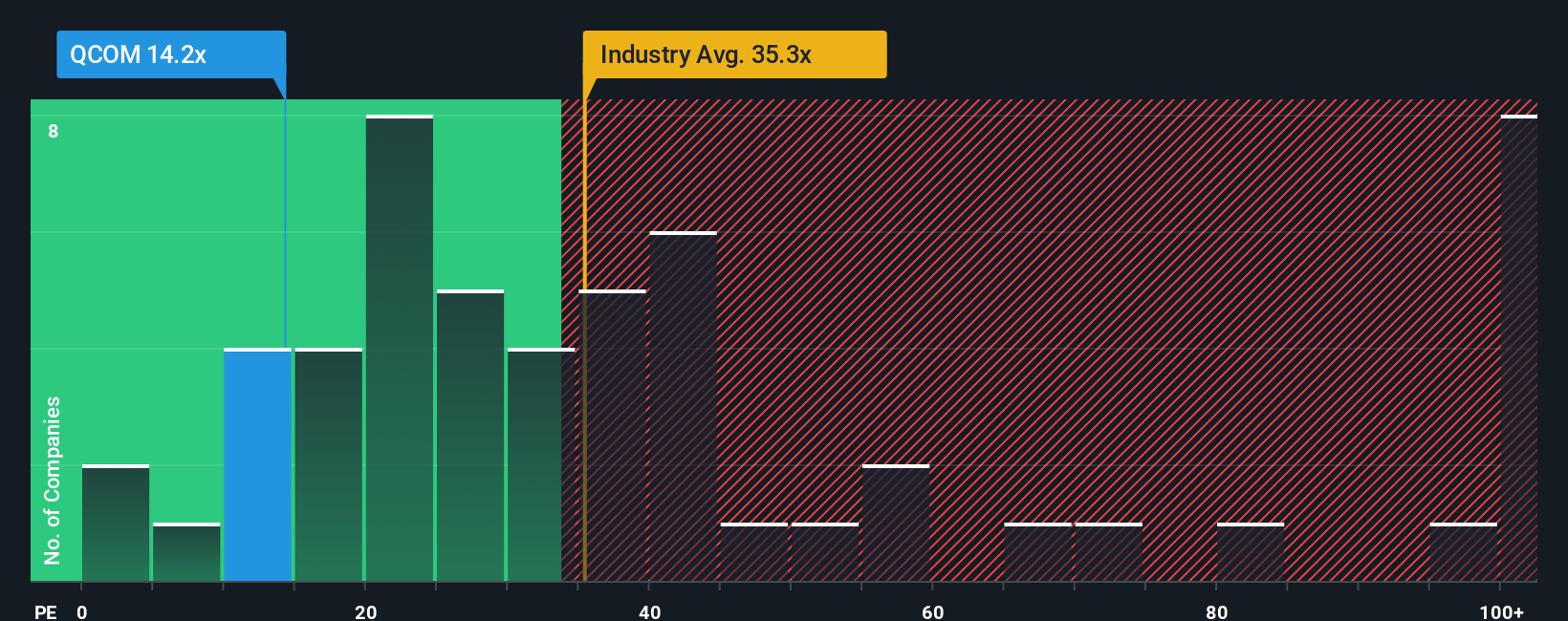

Un índice PE "normal" o "justo" para una acción depende de la opinión de los inversores sobre sus perspectivas de crecimiento, su perfil de riesgo y la salud general de su sector. Un mayor crecimiento previsto suele justificar un PE más alto, mientras que un mayor riesgo justificaría un PE más bajo. El PE actual de QUALCOMM se sitúa en 31,88 veces, por debajo del PE medio de sus competidores (71,36 veces). También es ligeramente inferior a la media de la industria de semiconductores, de 35,83 veces.

El "Ratio Justo" patentado por Simply Wall St va un paso más allá, ya que adapta el PE previsto de QUALCOMM a sus características únicas, como el crecimiento de las ganancias, los márgenes de beneficios, la capitalización de mercado y el contexto y los factores de riesgo del sector. En el caso de QUALCOMM, este ratio justo es de 40,57 veces, una métrica que pretende ofrecer un valor más real que las comparaciones estándar del sector o de sus homólogos.

Dado que el PER real de QUALCOMM de 31,88x es notablemente inferior a su Ratio Justo, la acción parece infravalorada en relación con lo que un inversor razonable podría esperar basándose en las perspectivas y la calidad de la empresa.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1432 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

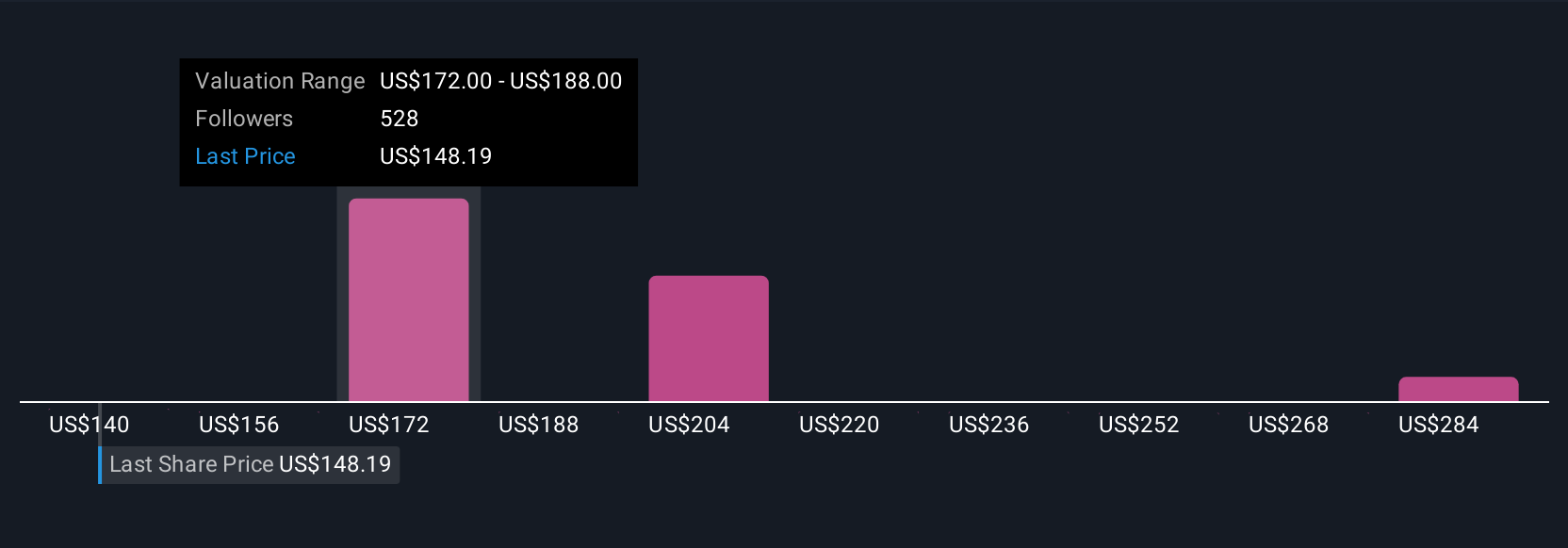

Mejore su toma de decisiones: Elija su narrativa de QUALCOMM

Antes hemos mencionado que existe una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas. Una narrativa es una forma sencilla pero poderosa de contar la historia que hay detrás de su visión de una empresa. Combina su perspectiva sobre la estrategia, la posición en el mercado y las perspectivas de futuro de QUALCOMM con estimaciones de ingresos, beneficios y márgenes futuros, todo ello para calcular su propio valor razonable.

En lugar de centrarse únicamente en ratios estáticos o cifras históricas, las Narrativas vinculan la historia empresarial en evolución de QUALCOMM directamente a su previsión y valoración. Este enfoque puede ayudarle a tomar decisiones en función de si el precio actual de la acción está por encima o por debajo de su valor razonable estimado. Están diseñadas para ser accesibles y fáciles de usar en la página de la Comunidad de Simply Wall St, donde millones de inversores pueden crear, actualizar y comparar sus Narrativas en tiempo real.

A diferencia de los métodos tradicionales, las Narrativas se actualizan automáticamente a medida que aparecen nuevas noticias o resultados, por lo que su tesis de inversión puede seguir el ritmo de los últimos anuncios de QUALCOMM o los cambios del mercado. Por ejemplo, la narrativa más optimista estima actualmente un valor razonable de 300 dólares basado en el sólido crecimiento de la IA y el liderazgo del mercado. Por el contrario, una visión más conservadora sitúa el valor razonable en 140 dólares debido a los riesgos percibidos. Esto demuestra cómo las historias y suposiciones de los distintos inversores llevan a conclusiones diferentes.

¿Cree que hay algo más en la historia de QUALCOMM? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial, y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QUALCOMM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:QCOM

Advertisement