Advertisement

¿Sigue subiendo Qualcomm tras las recientes subidas de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si QUALCOMM sigue siendo una buena opción de compra a unos 174 dólares por acción, o si la mayor parte de la subida ya se ha producido? Veamos qué implica realmente el precio actual sobre su futuro.

- El valor ha subido un 5,6% en la última semana, un 0,9% en el último mes y un 13,5% en lo que va de año, lo que se suma a una sólida rentabilidad del 53,3% en 3 años y del 24,7% en 5 años.

- Estos movimientos se han producido mientras QUALCOMM sigue siendo el centro de atención por su posición en 5G y chipsets móviles avanzados, junto con la creciente atención sobre su papel en dispositivos capaces de IA y conectividad automotriz. Los inversores la consideran cada vez más una infraestructura clave para la próxima ola de hardware conectado, lo que ha cambiado la forma en que el mercado valora su crecimiento y su perfil de riesgo.

- En estos momentos, QUALCOMM obtiene una puntuación de 3/6 en la comprobación de valoración, lo que sugiere la existencia de bolsas de infravaloración, pero no un valor extremo en todas las métricas. En las secciones siguientes, desglosamos lo que indican los diferentes métodos de valoración sobre ese precio, y terminamos con una forma más holística de pensar en lo que QUALCOMM podría valer realmente.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de QUALCOMM

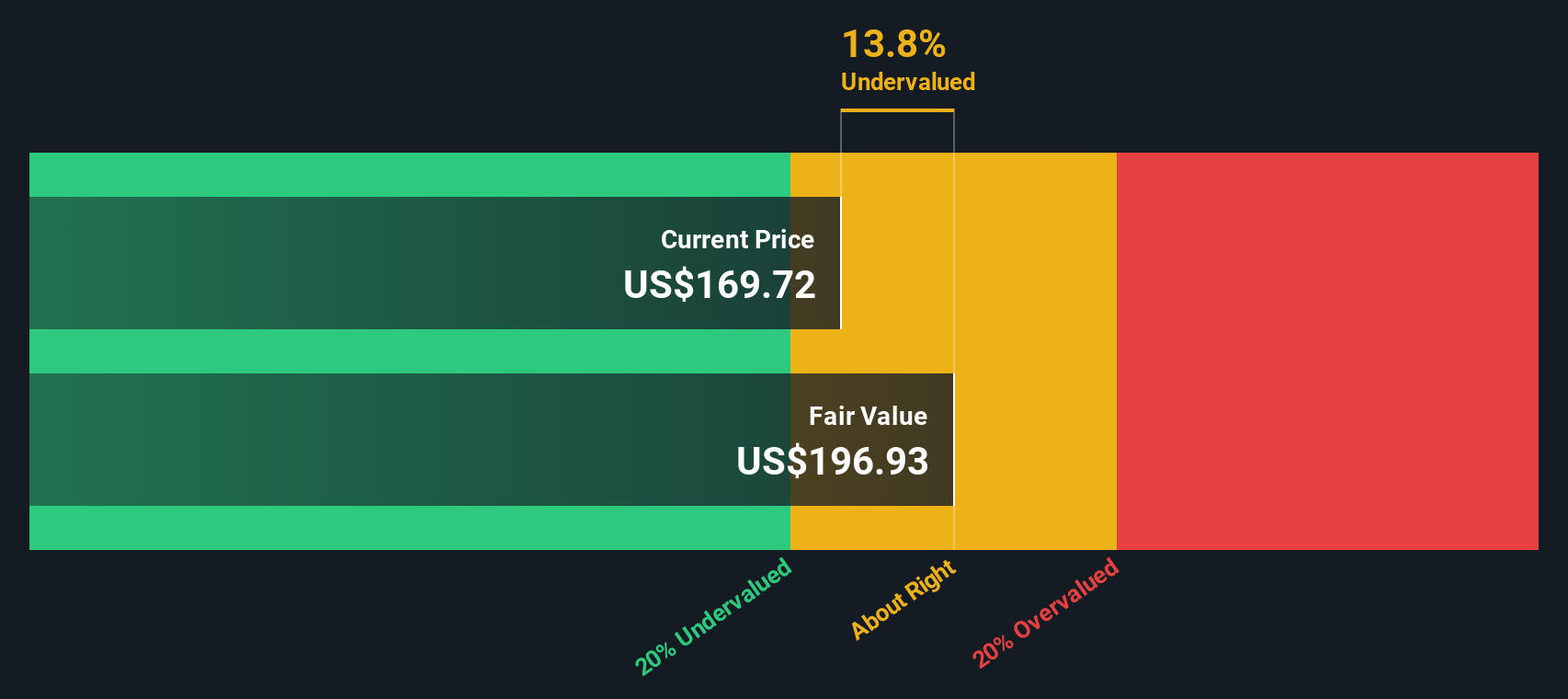

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y, a continuación, descontando esos flujos de caja a la actualidad en términos de dólares. En el caso de QUALCOMM, el modelo utiliza un enfoque de flujo de caja libre a capital de 2 fases, partiendo del flujo de caja libre de los últimos doce meses de unos 12.600 millones de dólares y extendiéndose a lo largo de una década de proyecciones.

Las estimaciones de los analistas determinan las perspectivas a corto plazo, mientras que Simply Wall St extrapola el crecimiento a más largo plazo. En este marco, se prevé que el flujo de caja libre de QUALCOMM alcance los 18.400 millones de dólares en 2030, con un crecimiento adicional que se ralentizará gradualmente hasta mediados de la década de 2030. Cuando todos estos flujos de caja esperados se descuentan al día de hoy, el modelo llega a un valor intrínseco de aproximadamente 206,06 dólares por acción.

En comparación con el precio actual de las acciones, que ronda los 174 dólares, el DCF sugiere que QUALCOMM cotiza con un descuento del 15,4% respecto a su valor razonable estimado. Esto indica que el mercado puede no estar valorando plenamente su potencial de generación de efectivo a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis de flujo de caja descontado (DCF) sugiere que QUALCOMM está infravalorado en un 15,4%. Compruébelo en su lista de seguimiento o cartera, o descubra otros 909 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de QUALCOMM frente a beneficios

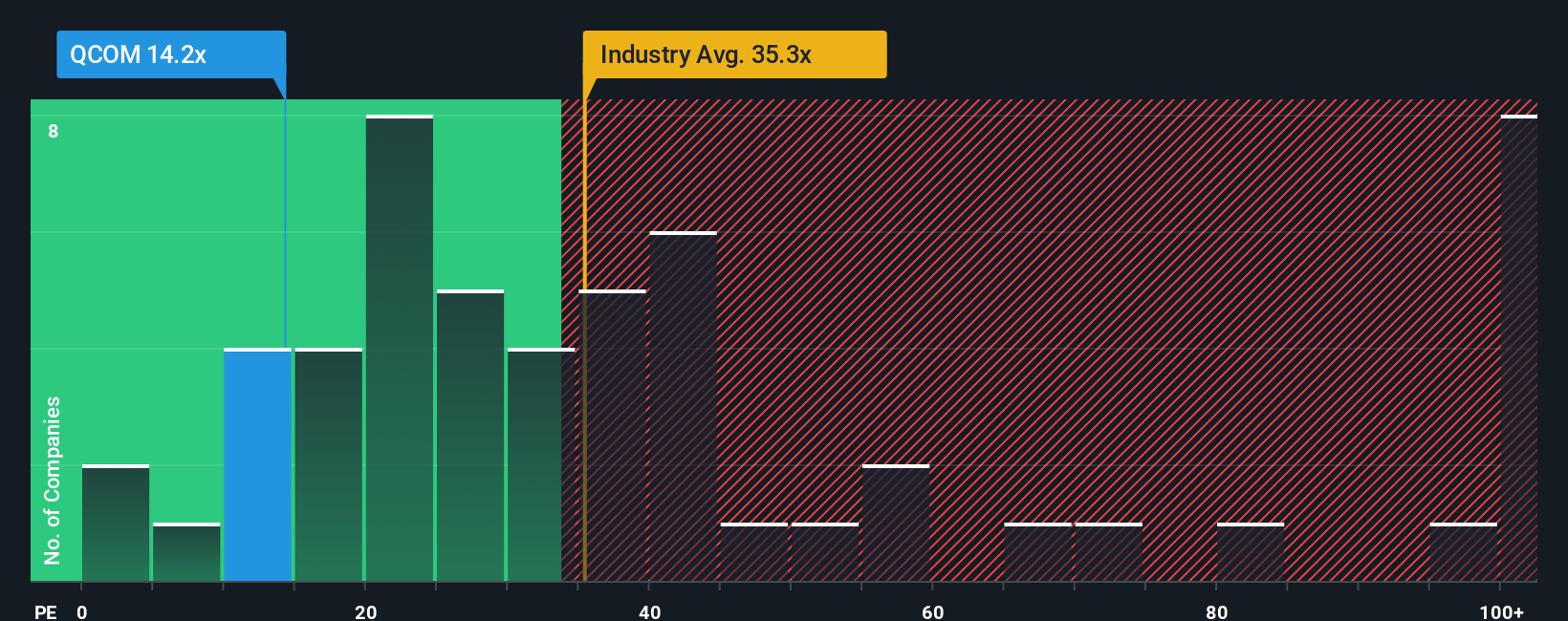

En el caso de empresas rentables y relativamente maduras como QUALCOMM, la relación Precio/Ganancias, o PE, es una forma práctica de medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de ganancias actuales. Naturalmente, refleja tanto lo que el mercado espera del crecimiento futuro como el riesgo que los inversores ven en esos beneficios.

En general, las empresas de crecimiento más rápido y menor riesgo tienden a cotizar con un PE "normal" más alto, mientras que las más lentas y volátiles lo hacen con múltiplos más bajos. En la actualidad, QUALCOMM cotiza con un PE de 33,6 veces, un descuento con respecto a la media de la industria de semiconductores de 37,6 veces y muy por debajo de la media del grupo de referencia, cercana a 75,5 veces. Esto indica que el mercado no le asigna un múltiplo premium a pesar de su posición en los dispositivos habilitados para 5G y AI.

El marco Fair Ratio, propiedad de Simply Wall St, estima a qué PE podría cotizar una acción tras tener en cuenta factores como sus perspectivas de crecimiento de beneficios, rentabilidad, dinámica del sector, tamaño y perfil de riesgo. Se trata de un método más adaptado que la mera comparación con valores similares, que pueden tener perspectivas de crecimiento o niveles de riesgo muy diferentes. En el caso de QUALCOMM, el Ratio Justo se sitúa en torno a 33,4x, muy cerca de su valor real de 33,6x, lo que sugiere que el precio actual se ajusta en gran medida a los fundamentales.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de QUALCOMM

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de vincular su visión del futuro de QUALCOMM a una estimación concreta del valor razonable.

Una narrativa es simplemente la historia que usted tiene de la empresa, expresada a través de suposiciones sobre sus ingresos, ganancias y márgenes futuros, que luego se traducen en un pronóstico y una estimación del valor razonable que se encuentra detrás de las cifras principales.

En la página Community de Simply Wall St, las narrativas hacen que este proceso sea accesible, ya que le permiten vincular los impulsores empresariales de QUALCOMM, como la inteligencia artificial avanzada o las victorias en el diseño de automóviles, con resultados financieros específicos, para que pueda ver cómo se comparan sus expectativas con el precio actual.

Dado que las Narrativas se actualizan dinámicamente a medida que llega nueva información, desde los resultados de las ganancias hasta los titulares de las normativas, le ayudan a reevaluar continuamente si el valor razonable de QUALCOMM se sitúa por encima o por debajo del precio de mercado, para que pueda considerar si se ajusta a su propio enfoque.

Por ejemplo, una narrativa de QUALCOMM en Simply Wall St implica actualmente un valor razonable cercano a los 300 dólares por acción, basado en un fuerte crecimiento impulsado por la IA, mientras que una narrativa más prudente ve el valor más cerca de los 192 dólares por acción, lo que refleja un crecimiento moderado y mayores riesgos percibidos.

¿Cree que QUALCOMM tiene algo más que ofrecer? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial, y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QUALCOMM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:QCOM

Advertisement