Las acciones de QUALCOMM Incorporated (NASDAQ:QCOM) suben un 25%, pero su negocio aún no está a la altura

Los accionistas de QUALCOMM Incorporated(NASDAQ:QCOM) han visto recompensada su paciencia con una subida del 25% en el último mes. Si miramos un poco más atrás, resulta alentador ver que la acción ha subido un 88% en el último año.

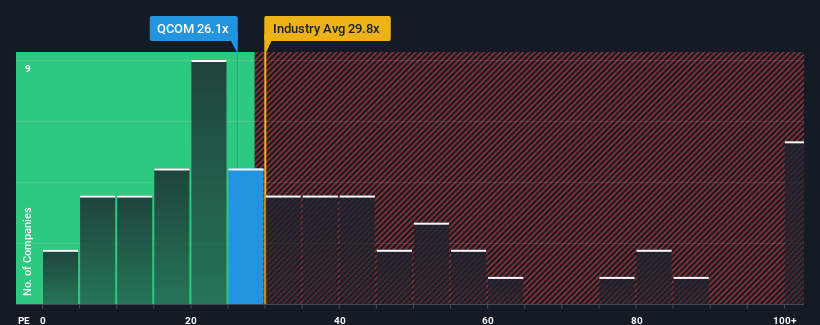

Dado que su precio ha subido, la relación precio/beneficios (o "PER") de 26,1 veces de QUALCOMM podría hacer que pareciera una venta en este momento en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER inferiores a 17 veces e incluso PER inferiores a 9 veces son bastante comunes. Sin embargo, no es prudente tomarse el PER al pie de la letra, ya que puede haber una explicación para que sea tan alto.

Últimamente, QUALCOMM ha tenido problemas, ya que sus beneficios han disminuido más rápidamente que los de la mayoría de las demás empresas. Una posibilidad es que el PER sea alto porque los inversores piensan que la empresa dará un giro completo a la situación y acelerará su crecimiento por encima de la mayoría de las demás empresas del mercado. Si no es así, los accionistas actuales pueden estar muy nerviosos sobre la viabilidad del precio de la acción.

Consulte nuestro último análisis de QUALCOMM

¿Coincide el crecimiento con el elevado PER?

Para justificar su relación P/E, QUALCOMM necesitaría producir un crecimiento impresionante superior al del mercado.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 20% en los resultados de la empresa. No obstante, el BPA ha logrado aumentar un 6,8% en conjunto desde hace tres años, gracias al anterior periodo de crecimiento. En consecuencia, aunque habrían preferido mantener la racha, los accionistas estarían más o menos satisfechos con las tasas de crecimiento de los beneficios a medio plazo.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios crecerán un 9,3% anual en los próximos tres años. Esta previsión es similar al 10% anual previsto para el mercado en general.

En vista de ello, resulta curioso que el PER de QUALCOMM se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores ignoran las expectativas de crecimiento bastante medias y están dispuestos a pagar más por exponerse a las acciones. Estos accionistas pueden estar preparándose para una decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La última palabra

Las acciones de QUALCOMM han recibido un impulso en la dirección correcta, pero su PER también es elevado. Por lo general, nuestra preferencia es limitar el uso de la relación precio/beneficios a establecer lo que piensa el mercado sobre la salud general de una empresa.

Hemos establecido que QUALCOMM cotiza actualmente con un PER superior al esperado, ya que su previsión de crecimiento sólo está en línea con el mercado en general. En estos momentos nos sentimos incómodos con el precio relativamente alto de las acciones, ya que no es probable que las previsiones de beneficios futuros respalden un sentimiento tan positivo durante mucho tiempo. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

El balance de una empresa puede contener muchos riesgos potenciales. Eche un vistazo a nuestro análisisgratuito del balance de QUALCOMM con seis sencillas comprobaciones de algunos de estos factores clave.

Si estos riesgos le hacen reconsiderar su opinión sobre QUALCOMM, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay en el mercado.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QUALCOMM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.