Advertisement

¿Es el momento de volver a analizar Qualcomm tras su última subida del 11%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Siente curiosidad por saber si las acciones de QUALCOMM siguen siendo una opción de compra a los precios actuales? No es el único, y analizar su valor podría revelar sorpresas que podrían cambiar su opinión.

- El precio de las acciones de QUALCOMM ha tenido un recorrido agitado recientemente, con una caída del 5,5% en la última semana. Ha subido un 11,3% en el último mes y un 11,2% en lo que va de año.

- Las noticias recientes destacan la continua innovación de la empresa en tecnología de chips 5G y de IA, atrayendo tanto el interés de los inversores como cierta especulación. Los anuncios sobre asociaciones estratégicas y avances tecnológicos sin duda han impulsado los últimos movimientos en el precio de las acciones.

- Según nuestras comprobaciones de valoración, QUALCOMM obtiene una puntuación de 4 sobre 6 por estar infravalorada. Esto nos da mucho que hablar sobre su precio actual. A continuación desglosaremos los principales métodos de valoración, y permanezca atento para conocer una forma aún más inteligente de analizar el valor de QUALCOMM al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de QUALCOMM

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros previstos y descontando esos flujos de caja al presente utilizando una tasa de rentabilidad requerida. Este método proporciona a los inversores un valor intrínseco basado en la capacidad de la empresa para generar efectivo a lo largo del tiempo.

Los últimos doce meses de QUALCOMM produjeron un flujo de caja libre de 12.650 millones de dólares. Los analistas prevén que el flujo de caja libre de QUALCOMM aumente de forma constante, con una proyección de 13.300 millones de dólares para 2026 y 17.400 millones de dólares para 2029. Después del período de previsión de los analistas, Simply Wall St extrapola un crecimiento adicional, estimando que el FCF aumentará por encima de los 24.000 millones de dólares en un horizonte de diez años.

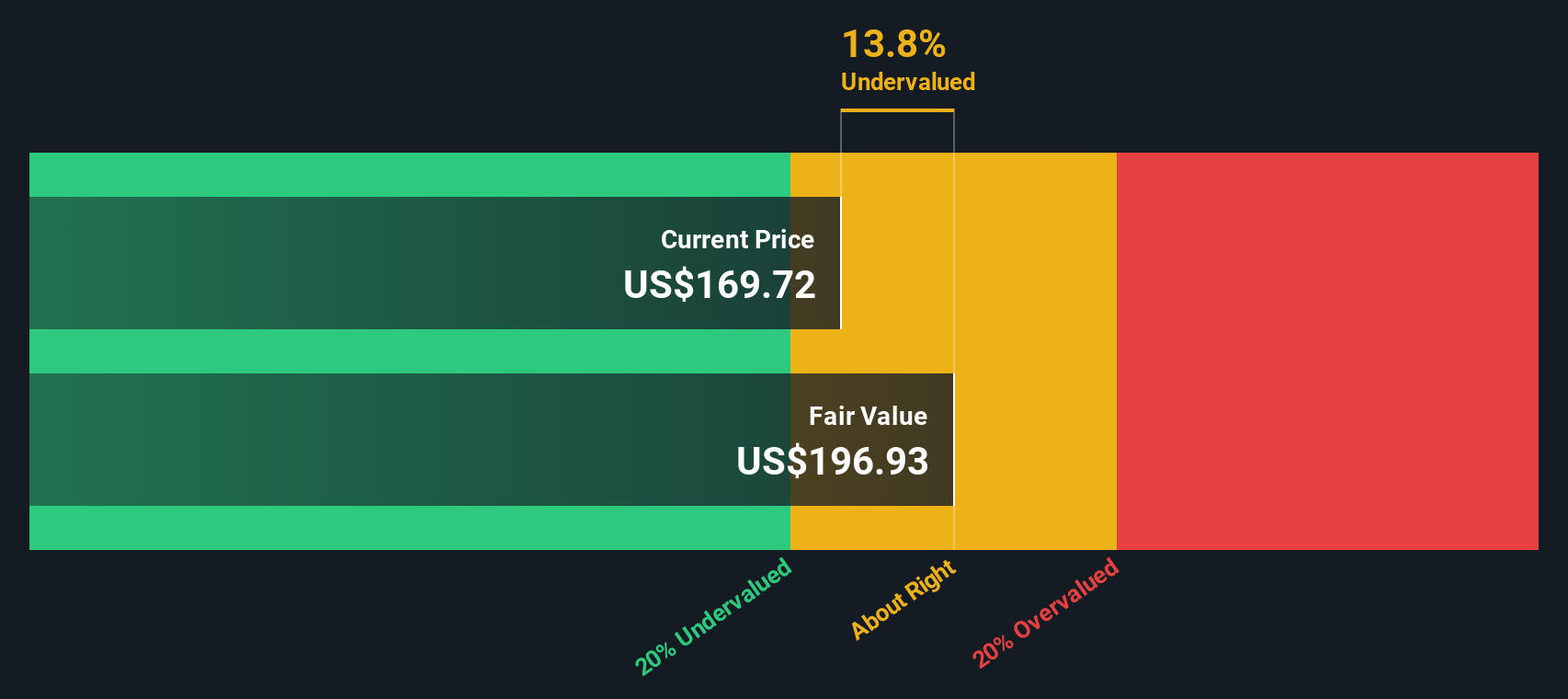

Aplicando el modelo DCF, el valor razonable de QUALCOMM se estima en 207,12 dólares por acción. Este valor se sitúa un 17,5% por encima de los niveles de cotización recientes, lo que sugiere que la acción está infravalorada por el mercado.

Resultado: INFRAVALORADO

Nuestro análisis de flujo de caja descontado (DCF) sugiere que QUALCOMM está infravalorada en un 17,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 877 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de QUALCOMM frente a beneficios

La relación Precio/Ganancias (PE) es una de las herramientas de valoración más utilizadas para empresas rentables como QUALCOMM. Ayuda a los inversores a calibrar cuánto están pagando por cada dólar de beneficios que genera la empresa y es especialmente útil para empresas con beneficios estables y crecientes.

Las expectativas de crecimiento y los perfiles de riesgo desempeñan un papel importante a la hora de determinar cuál debe ser un ratio PE "normal" o "justo". Las empresas de las que se espera un crecimiento más rápido de los beneficios o con flujos de caja más predecibles tienden a cotizar a múltiplos PE más altos, mientras que las que se enfrentan a un mayor riesgo o incertidumbre suelen atraer múltiplos más bajos.

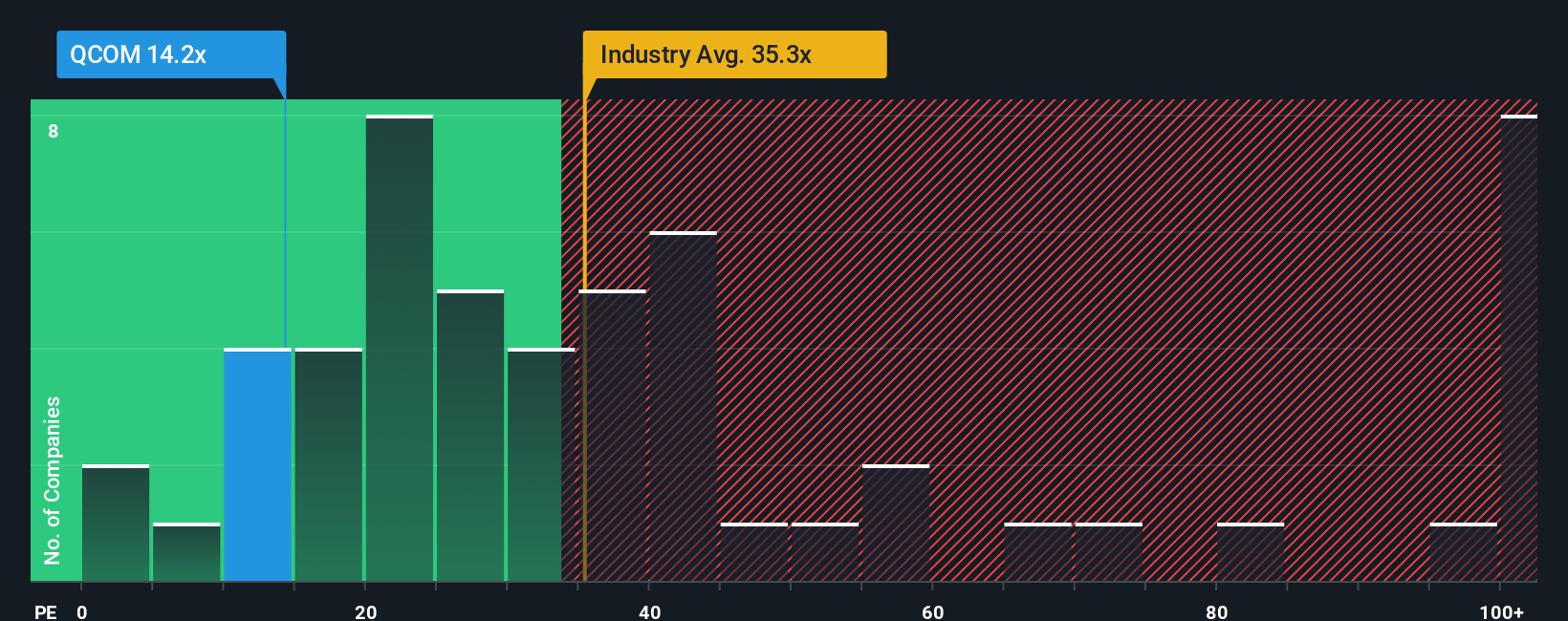

En la actualidad, QUALCOMM cotiza con un ratio PE de 33,0x. Esta cifra es algo inferior a la media de sus competidores más cercanos, que es de 78,1 veces, y también ligeramente inferior a la media de la industria de semiconductores, que es de 35,4 veces. Estas comparaciones ofrecen un contexto amplio, pero no tienen en cuenta las perspectivas de crecimiento y el perfil de riesgo exclusivos de QUALCOMM.

Para ofrecer un punto de referencia más adaptado, Simply Wall St calcula un "Ratio Justo" propio para QUALCOMM, que es de 40,8x. El Fair Ratio destaca porque tiene en cuenta factores específicos de la empresa, como el crecimiento de las ganancias, los márgenes de beneficios, los riesgos, las características del sector y la capitalización bursátil, lo que lo convierte en un indicador más completo que la mera comparación con sus homólogos o con el sector en general.

Si se compara el PER real de QUALCOMM (33,0x) con su Ratio Justo (40,8x), se observa que las acciones cotizan con un descuento significativo con respecto a lo que cabría esperar si se tuvieran en cuenta sus perspectivas y riesgos. Esto sugiere que las acciones están actualmente infravaloradas.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1404 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de QUALCOMM

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es su historia personal de inversión, en la que vincula su propia visión del crecimiento, la rentabilidad y la posición del sector de QUALCOMM con sus previsiones financieras y un valor justo para las acciones.

Las Narrativas acortan la distancia entre los números y el panorama general, permitiéndole capturar tanto los hechos como sus expectativas en una herramienta fácil de usar, disponible directamente en la página de la Comunidad Simply Wall St, donde millones de inversores comparten sus puntos de vista.

Con Narratives, puede comparar fácilmente su valor razonable con el precio actual de la acción, lo que le ayuda a decidir si es el momento de comprar, mantener o vender, todo ello teniendo en cuenta las actualizaciones dinámicas cuando se publican nuevas noticias o informes de beneficios.

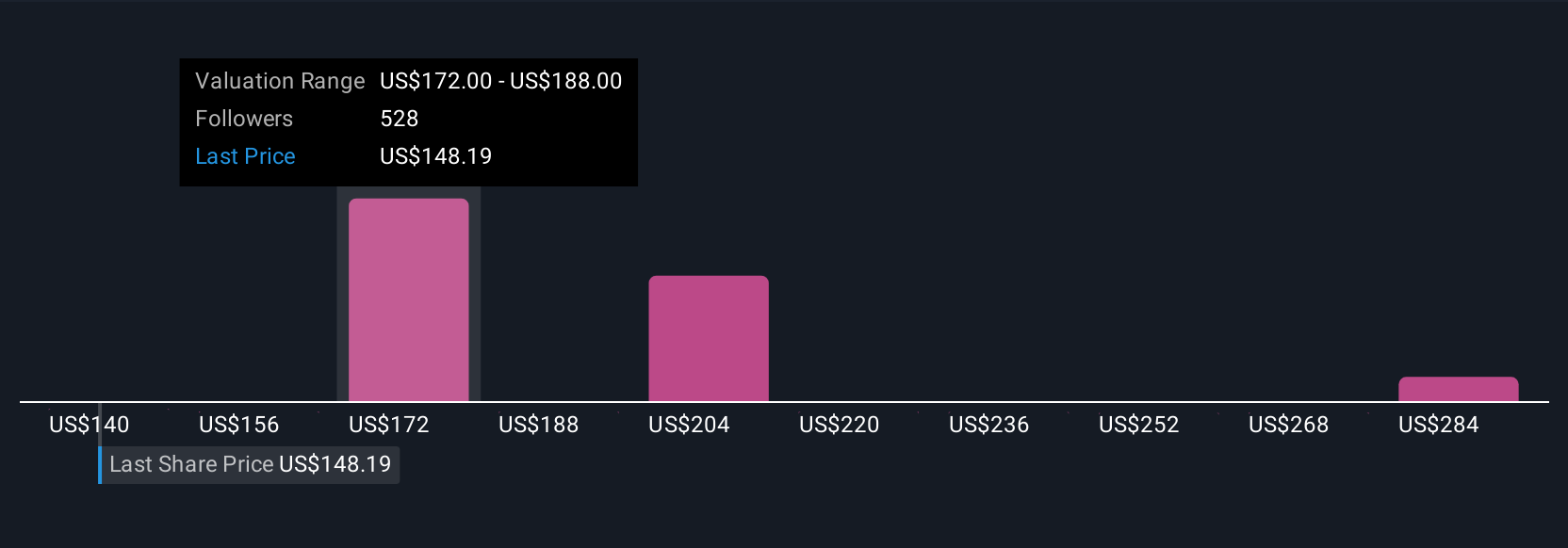

Por ejemplo, algunos inversores ven el futuro de QUALCOMM brillante, con estimaciones de hasta 300 dólares por acción, mientras que otros son más cautos y sugieren un valor más cercano a los 140 dólares. Tu narrativa es tuya, y este enfoque flexible y basado en historias hace que llegar a tu propia conclusión sea más claro que nunca.

¿Cree que QUALCOMM tiene algo más que contar? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial, y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QUALCOMM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:QCOM

Advertisement