Advertisement

¿Sigue siendo NVIDIA una apuesta inteligente tras dispararse un 11% en sólo una semana?

Simply Wall St

Revisado por Bailey Pemberton

Si has estado observando el gráfico de las acciones de NVIDIA últimamente, no estás solo. Todos los inversores se hacen la misma pregunta: ¿sigue teniendo sentido comprar, mantener o vender a estos niveles? Con un precio de cierre de 201,03 $ y una asombrosa subida del 11,0% sólo en la última semana, este gigante de los chips parece imparable. Si profundizamos un poco más, veremos que NVIDIA ha subido un 12,8% en el último mes y un asombroso 45,3% en lo que va de año. De hecho, en los últimos cinco años, sus acciones han rendido la friolera de un 1.448,8%.

Pero, ¿qué está impulsando este impulso? Los recientes avances en la tecnología de inteligencia artificial, no sólo como una llamativa palabra de moda en el mundo de la mercadotecnia, sino también en productos y centros de datos reales, han colocado a NVIDIA en el centro de un cambio secular. El mercado está valorando un potencial de crecimiento explosivo y, quizás, un cambio en la percepción del riesgo cuando se trata de poseer líderes en la revolución de la IA. Incluso en el último año, a pesar de la volatilidad y la ansiedad generalizada del mercado, NVIDIA se ha disparado un 42,4%.

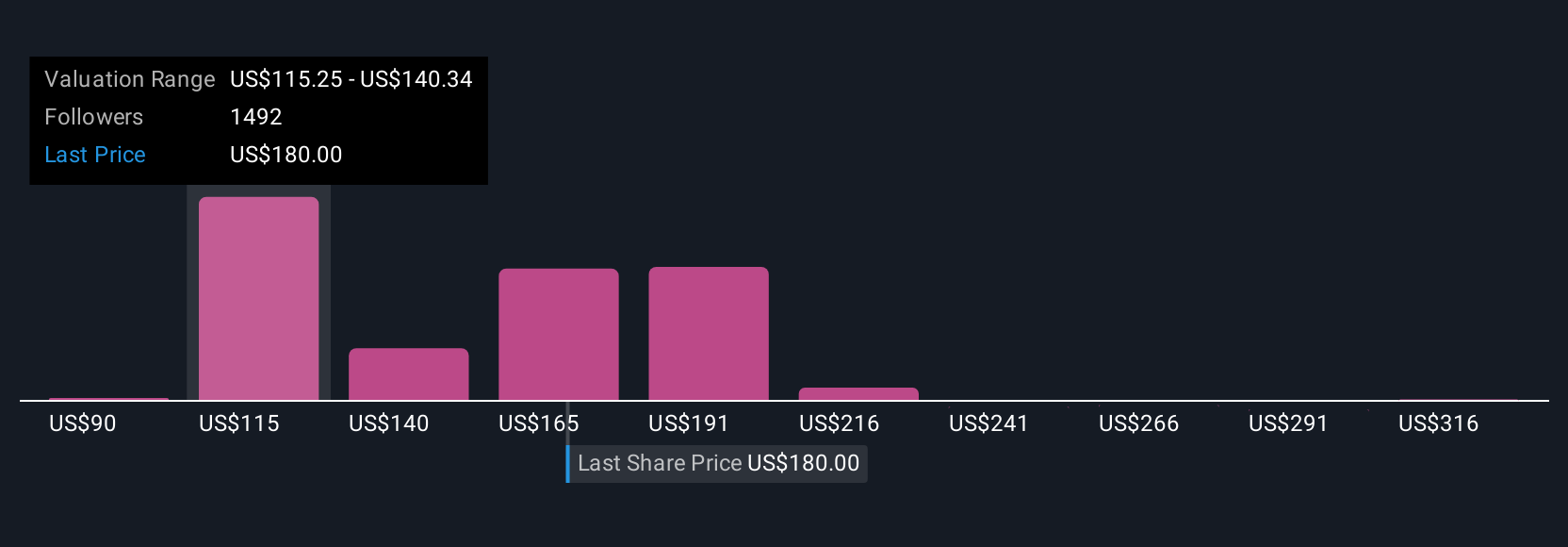

Aun así, las fuertes subidas de precios plantean naturalmente dudas sobre su valor. En una puntuación de valoración exhaustiva compuesta por seis comprobaciones, NVIDIA aparece en 2, infravalorada según solo dos métricas. ¿Es suficiente para justificar una inversión a estos niveles?

Veamos qué significa esta puntuación y analicemos los principales métodos utilizados para valorar valores como NVIDIA. Más adelante, explicaré cuál podría ser la forma más inteligente de evitar el ruido y comprender realmente este rompecabezas de valoración.

NVIDIA sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Mira qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de NVIDIA

Un modelo de descuento de flujos de caja (DCF) calcula el valor intrínseco de una compañía proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método pretende responder a lo que podría valer NVIDIA si se sumaran todos sus flujos de caja libres esperados, ajustándolos por el valor temporal del dinero.

En la actualidad, NVIDIA registra un flujo de caja libre (FCF) de unos 72.280 millones de dólares en los últimos doce meses. Se espera que esta cifra aumente rápidamente. De hecho, los analistas prevén que el FCF alcance aproximadamente los 97.150 millones de dólares en 2026 y los 140.840 millones de dólares en 2027. Para 2030, las proyecciones sitúan el FCF de NVIDIA en 249.210 millones de dólares. Es importante señalar que las estimaciones a más de cinco años se extrapolan en lugar de extraerse de las previsiones explícitas de los analistas.

Basándose en estas proyecciones, el modelo DCF estima el valor razonable de NVIDIA en 141,38 dólares por acción. Dado que el precio actual de la acción es de 201,03 $, esto implica que la acción está sobrevalorada en torno a un 42,2% en la actualidad según este método.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que NVIDIA puede estar sobrevalorada en un 42,2%. Encuentra valores infravalorados o crea tu propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de NVIDIA frente a beneficios (PER)

En el caso de empresas rentables y consolidadas como NVIDIA, la relación precio/beneficio (PER) es una herramienta de valoración muy utilizada y eficaz. El PER mide lo que los inversores están dispuestos a pagar hoy por un dólar de beneficios futuros. Esto lo hace especialmente útil para comparar compañías de diferentes tamaños o trayectorias de crecimiento dentro de un mismo sector.

Es importante señalar que un PER más alto puede estar justificado para empresas con grandes perspectivas de crecimiento de los beneficios y menores riesgos percibidos, mientras que las empresas más maduras o de mayor riesgo tienden a tener PER más bajos. En el caso de NVIDIA, su PER actual es de 56,4 veces. Para ponerlo en perspectiva, el PER medio de sus homólogas del sector de semiconductores es de 39,8 veces, mientras que la media de sus homólogas directas asciende a 73,2 veces. Esto demuestra que NVIDIA cotiza con una prima con respecto al sector, pero con un descuento con respecto a sus rivales de mayor crecimiento.

El "Fair Ratio" de Simply Wall St ayuda a eliminar el ruido calculando cuál debería ser un PER razonable tras ajustar el crecimiento, el riesgo, los márgenes de beneficio, las tendencias del sector y la capitalización bursátil. El ratio justo de NVIDIA es de 58,3 veces. Este modelo es superior a una simple comparación con el sector o los competidores, ya que refleja el perfil de crecimiento y los factores de riesgo específicos de NVIDIA en lugar de utilizar un modelo general.

Dado que el Ratio Justo casi coincide con el PER actual de la compañía, NVIDIA parece estar valorada correctamente según esta métrica.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa de NVIDIA

Antes hemos mencionado que existe una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una Narrativa es tu historia personal sobre una compañía como NVIDIA, en la que vas más allá de los números de los titulares para construir una perspectiva vinculando las perspectivas de negocio de la compañía, las previsiones de ingresos futuros, los márgenes de beneficio y el riesgo en una historia clara que también genera una estimación de valor razonable.

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas como una herramienta fácil y accesible para tomar decisiones más inteligentes. Las narrativas conectan los puntos entre la historia de la empresa, sus suposiciones sobre sus finanzas futuras y lo que usted considera su valor razonable. Esto le permite decidir mejor cuándo comprar o vender comparando el valor razonable de su narrativa con el precio actual.

Lo que distingue a las Narrativas es su naturaleza dinámica. Se actualizan automáticamente cuando aparece nueva información, como beneficios, noticias o anuncios macroeconómicos, manteniendo al día su tesis de inversión sin esfuerzo adicional.

Por ejemplo, algunos inversores adoptan una postura conservadora y estiman el valor razonable de NVIDIA en 68 dólares por acción, proyectando una normalización a medida que aumente la competencia. Otros son mucho más optimistas y ven el valor razonable más cerca de los 341 $ si el liderazgo y el crecimiento de la IA se mantienen firmes. Con Narratives, puedes ver y construir fácilmente ambos lados.

En el caso de NVIDIA, te lo pondremos muy fácil con avances de dos de las principales Narrativas de NVIDIA:

🐂 Caso Toro NVIDIAValor razonable: $218.51

El precio actual está un 7,99% por debajo del valor razonable

Crecimiento de los ingresos (anual, previsión): 27.08%

- Los analistas esperan que la adopción de la inteligencia artificial y la digitalización impulsen el crecimiento plurianual de los ingresos de NVIDIA, con una expansión compuesta de los ingresos y una mayor confianza de los clientes en su plataforma completa.

- Entre los riesgos se incluyen las tensiones geopolíticas entre EE.UU. y China, el desarrollo de chips propios por parte de los clientes y las posibles limitaciones de la cadena de suministro o energéticas que podrían afectar al crecimiento y el dominio de NVIDIA.

- El valor razonable de consenso se basa en unas expectativas de márgenes de beneficio elevados y una capacidad de fijación de precios superior y sostenida; los precios objetivo de los analistas reflejan optimismo, pero también cierto desacuerdo sobre el potencial a largo plazo.

Valor razonable: 67,95 $.

El precio actual es un 195,82% superior al valor razonable

Crecimiento de los ingresos (anual, previsión): 14.4%

- Se espera que el aumento de la oferta, la intensificación de la competencia de AMD, Intel y los hiperescaladores, y el desarrollo de chips propios por parte de clientes clave presionen los márgenes de NVIDIA y limiten el tamaño del mercado al que puede dirigirse.

- Las previsiones alcistas del mercado podrían no materializarse si la demanda de centros de datos se reduce, el segmento de juegos se estanca y nuevas tecnologías como los chiplets reducen las barreras para los rivales.

- Se prevé una caída de los márgenes de beneficio y los múltiplos de beneficios en el futuro, con la advertencia de que la elevada prima de valoración de NVIDIA es difícil de justificar a menos que mantenga una ventaja tanto en el hardware como en el ecosistema de plataformas.

¿Crees que hay algo más en la historia de NVIDIA? ¡Crea tu propia Narrativa para hacérselo saber a la Comunidad!

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NVIDIA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:NVDA

Advertisement