Advertisement

¿Queda margen para Nvidia tras un salto del 37,5% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si la meteórica subida de NVIDIA está justificada o si todo este revuelo ha llevado a la acción más allá de su valor real? No es el único. Averiguar cuál es el valor real de la compañía se ha convertido en un tema candente tanto para inversores como para curiosos.

- Las acciones de NVIDIA se han revalorizado un 37,5% en lo que va de año y se han duplicado con creces en los últimos tres años, lo que sugiere que podría haber un optimismo creciente y unas expectativas más altas en el precio.

- Este impulso no ha surgido de la nada. Los nuevos avances en inteligencia artificial, los anuncios de nuevos productos y las alianzas en los principales sectores tecnológicos han mantenido a NVIDIA en los titulares, alimentando el entusiasmo de los inversores. Mientras los fabricantes de chips compiten por impulsar la próxima ola de desarrollo de la IA, la posición única de NVIDIA ha atraído la atención tanto de Wall Street como del mundo tecnológico en general.

- Sin embargo, cuando desglosamos los números, NVIDIA sólo obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de infravaloración, lo que plantea interesantes preguntas sobre su precio actual. A continuación, analizaremos las formas más comunes de juzgar el valor de la compañía, antes de explorar cuál podría ser un enfoque aún mejor en la conclusión.

NVIDIA sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Mira qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de NVIDIA

Un modelo de flujo de caja descontado (DCF) estima el valor intrínseco de una compañía proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método refleja el valor actual de esos beneficios futuros. Se utiliza ampliamente en finanzas para evaluar las perspectivas de crecimiento a largo plazo y la solidez del negocio subyacente.

En el caso de NVIDIA, el flujo de caja libre más reciente asciende a 72.280 millones de dólares. Los analistas proporcionan estimaciones del flujo de caja libre para los próximos cinco años, con previsiones que van de 96.560 millones de dólares en 2026 a 210.210 millones de dólares en 2029. Simply Wall St amplía estas previsiones más allá de las estimaciones de los analistas y anticipa que el flujo de caja libre de NVIDIA podría alcanzar los 284.040 millones de dólares en 2030, con un crecimiento adicional previsto mediante extrapolación.

Según este análisis DCF, el valor razonable estimado de NVIDIA por acción es de 165,10 dólares. Sin embargo, teniendo en cuenta los niveles de cotización actuales, esto sugiere que la acción está aproximadamente un 15,2% sobrevalorada si se compara con su generación de flujo de caja prevista.

En resumen, aunque las perspectivas de crecimiento de NVIDIA son convincentes y sus flujos de caja futuros parecen sólidos, el precio de mercado refleja actualmente un elevado nivel de optimismo, más de lo que las cifras avalan en estos momentos.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que NVIDIA podría estar sobrevalorada en un 15,2%. Descubre 879 valores infravalorados o crea tu propio screener para encontrar mejores oportunidades de valor.

Método 2: Análisis de la relación precio/beneficios (PER) de NVIDIA

La relación precio/beneficios (PE) está ampliamente considerada como una de las mejores formas de valorar empresas rentables como NVIDIA, ya que relaciona directamente el precio de las acciones de la compañía con sus beneficios operativos. Es una forma rápida de calibrar cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, lo que a menudo refleja las expectativas de crecimiento y el riesgo percibido. Por lo general, un cociente PE más alto puede indicar que los inversores esperan un crecimiento superior a la media, mientras que un PE más bajo podría sugerir unas perspectivas más modestas o un mayor riesgo.

El PER actual de NVIDIA se sitúa en 53,4 veces, un valor notablemente superior a la media del sector de semiconductores (34,0 veces) y a la media de su grupo (70,1 veces). Para proporcionar una referencia más justa, Simply Wall St calcula un "Ratio Justo" propio para NVIDIA teniendo en cuenta no sólo el crecimiento de los beneficios, sino también factores como la solidez de los márgenes, la dinámica del sector, la capitalización bursátil y los riesgos específicos de la compañía. En el caso de NVIDIA, el Fair Ratio se ha fijado en 65,8 veces.

El Fair Ratio proporciona una guía más personalizada que las medias genéricas del sector o las comparaciones entre pares porque se adapta a las características únicas de NVIDIA. Al sopesar las oportunidades de crecimiento, la rentabilidad, el tamaño del mercado y el perfil de riesgo, esta medida ayuda a los inversores a juzgar la valoración con más precisión que la simple comparación con los competidores.

Si comparamos el PER actual de NVIDIA (53,4 veces) con su Ratio Justo (65,8 veces), el valor parece infravalorado según esta medida. Esto sugiere que los inversores podrían no estar valorando plenamente los puntos fuertes de la compañía o su potencial futuro.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de NVIDIA

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas, un enfoque dinámico que te ayuda a ir más allá de los números estáticos para conectar tu visión de la historia de una compañía con una previsión financiera y, en última instancia, con un valor justo.

Con las Narrativas, construyes tu propia perspectiva sobre NVIDIA describiendo la historia en la que crees, combinando tus estimaciones de ingresos futuros, márgenes de beneficio y riesgos u oportunidades clave para crear una previsión personalizada y una evaluación del valor razonable. Las narrativas te ayudan a pensar en el "por qué" de las cifras, lo que hace que tu decisión de inversión sea más significativa y transparente.

Esta herramienta fácil de usar está disponible directamente en la página de la Comunidad de Simply Wall St, lo que permite a millones de inversores compartir su lógica, comparar supuestos y ver cómo sus creencias se comparan con las de los demás. Las narrativas son dinámicas y se actualizan automáticamente cuando se producen noticias importantes, resultados o lanzamientos de productos que afectan a las perspectivas de negocio de NVIDIA, lo que mantiene la relevancia de su valor razonable en tiempo real.

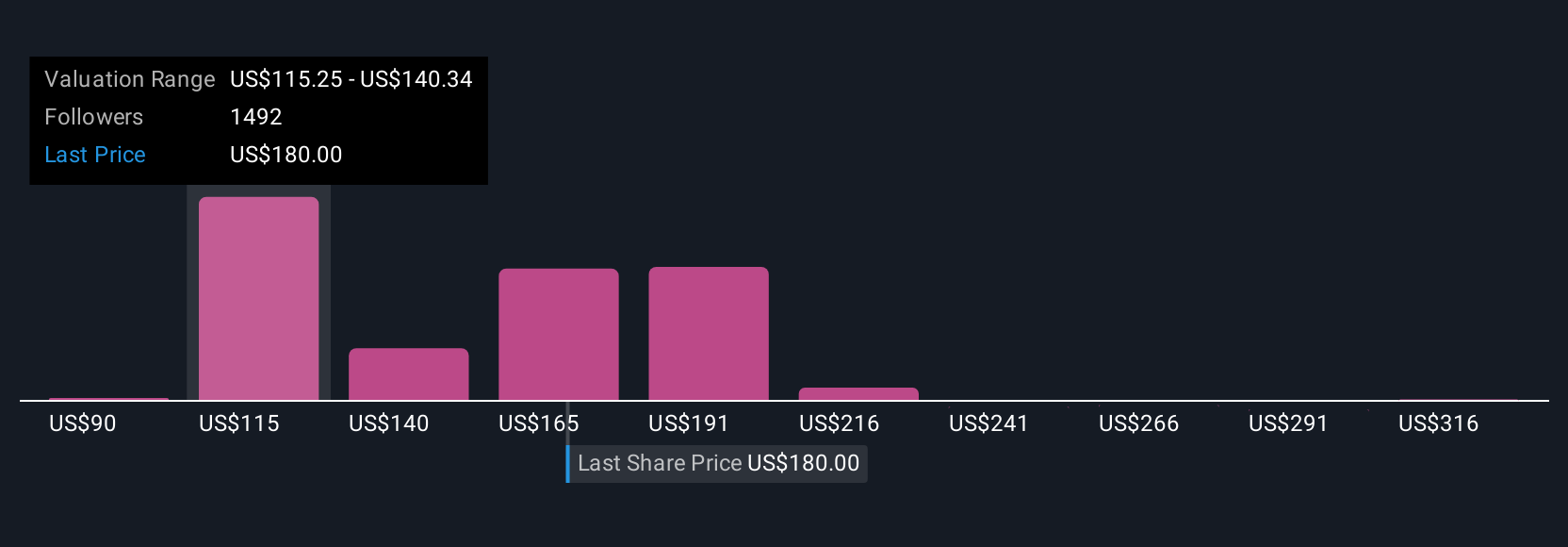

Al comparar el valor razonable de tu Narrativa con el precio actual, puedes actuar con confianza, sabiendo no sólo lo que crees que vale NVIDIA, sino por qué. Por ejemplo, algunos inversores consideran que el valor razonable de NVIDIA es tan bajo como 68 $, lo que refleja unas hipótesis prudentes de crecimiento y márgenes, mientras que otros proyectan objetivos tan altos como 341 $ al esperar el liderazgo del mercado y una sólida expansión; las Narrativas te permiten trazar tu propio rumbo en este amplio espectro.

En el caso de NVIDIA, te lo pondremos muy fácil con avances de dos de las principales Narrativas de NVIDIA:

- 🐂 Caso Toro NVIDIA

Valor razonable: $232.79

El precio actual está un 18,3% por encima de este valor razonable

Tasa de crecimiento prevista de los ingresos: 30.36%

- Los analistas consideran que el auge de la innovación y la adopción de la inteligencia artificial impulsarán la demanda de centros de datos y el potencial de crecimiento de los ingresos de NVIDIA durante varios años.

- La estrategia de plataforma integral de NVIDIA y los ingresos recurrentes por software refuerzan los potentes márgenes y la fidelización de los clientes, lo que favorece el aumento de los beneficios a largo plazo.

- Entre los riesgos se incluyen las tensiones geopolíticas, la preferencia de los hiperescaladores por los chips personalizados y la fragilidad de la cadena de suministro. En general, el consenso es optimista, con el objetivo de valor razonable de los analistas para 2028 en 207,02 dólares y el extremo alcista superando los 270 dólares.

- 🐻 Caso bajista de NVIDIA

Valor razonable: 67,95 $.

El precio actual está un 179,9% por encima de este valor razonable

Tasa de crecimiento prevista de los ingresos: 14.4%

- Los competidores emergentes (AMD, Samsung, Intel) y los grandes clientes (Amazon, Google, Microsoft) que desarrollan sus propios chips podrían reducir la cuota de mercado y los márgenes de NVIDIA con el tiempo.

- Es posible que los hiperescaladores y los proveedores de servicios en la nube den prioridad a soluciones rentables o se integren verticalmente, mientras que el crecimiento del segmento de juegos podría estancarse, lo que reduciría el potencial alcista.

- La hipótesis bajista proyecta un riesgo de caída significativo, con el resurgimiento de la oferta de la tecnología chiplet, los elevados requisitos de capex y el aumento de la competencia en el mercado que podrían arrastrar el valor razonable hasta 67,95 $.

¿Crees que NVIDIA tiene algo más que contar? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NVIDIA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:NVDA

Advertisement