Advertisement

¿Sigue siendo Micron una ganga tras una subida del 149,7% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez ha mirado a Micron Technology y se ha preguntado si esta acción es realmente una ganga oculta o si se está subiendo a la ola del bombo de los semiconductores?

- Recientemente, las acciones han subido con fuerza, con un aumento del 16,1% en el último mes y una impresionante subida del 149,7% en lo que va de año, aunque la semana pasada sufrieron una pequeña caída del -1,7%.

- La causa de estas oscilaciones es el amplio rumor en torno a la demanda de chips relacionados con la IA, junto con una serie de subidas de precios objetivo por parte de los analistas y la inclusión de Micron en varias listas de "mejores valores de semiconductores" este año. Estos factores han mantenido la atención de los inversores firmemente centrada en Micron.

- Para los que lleven la cuenta, Micron tiene una puntuación de 3 sobre 6 en nuestra lista de valoración. Esto nos lleva a analizar más detenidamente la valoración del valor y a sugerir una forma aún más inteligente de evaluar su potencial más adelante en este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Micron Technology

Un modelo de flujo de caja descontado (DCF) intenta estimar el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos después al valor actual. De este modo, los inversores pueden hacerse una idea de lo que puede valer realmente una empresa, basándose en su capacidad para generar efectivo a lo largo del tiempo.

En el caso de Micron Technology, el modelo DCF utiliza su flujo de caja libre de 2.220 millones de dólares como punto de partida. En los próximos cinco años, los analistas prevén un fuerte crecimiento, con un flujo de caja libre que alcanzará los 10.600 millones de dólares en 2030. Después de cinco años, Simply Wall St extrapola años adicionales para dibujar el panorama a largo plazo, ya que las estimaciones detalladas de los analistas suelen detenerse después del quinto año. Todas las cifras se presentan en dólares estadounidenses ($).

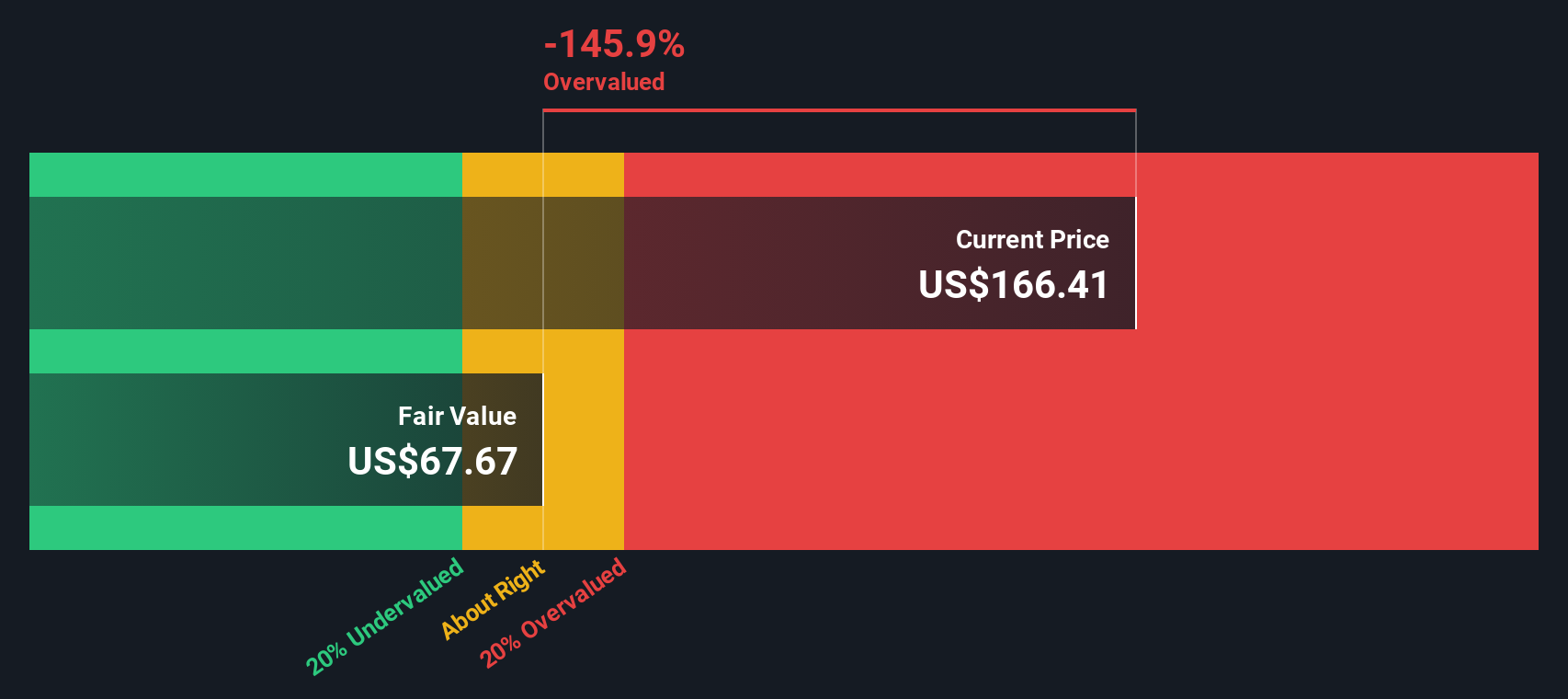

Sobre la base de estas previsiones y la aplicación de un modelo de 2 etapas de flujo de caja libre a fondos propios, el valor intrínseco estimado es de 103,85 dólares por acción. Sin embargo, dado que el precio actual de la acción es mucho más alto, el DCF sugiere que la acción está ahora sobrevalorada en un 109,9%. Esto significa que el entusiasmo actual del mercado ha empujado el precio de Micron mucho más allá de lo que justificarían estos fundamentales de flujo de caja.

Resultado: SOBREVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Micron Technology podría estar sobrevalorada en un 109,9%. Descubra 840 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Micron Technology frente a beneficios

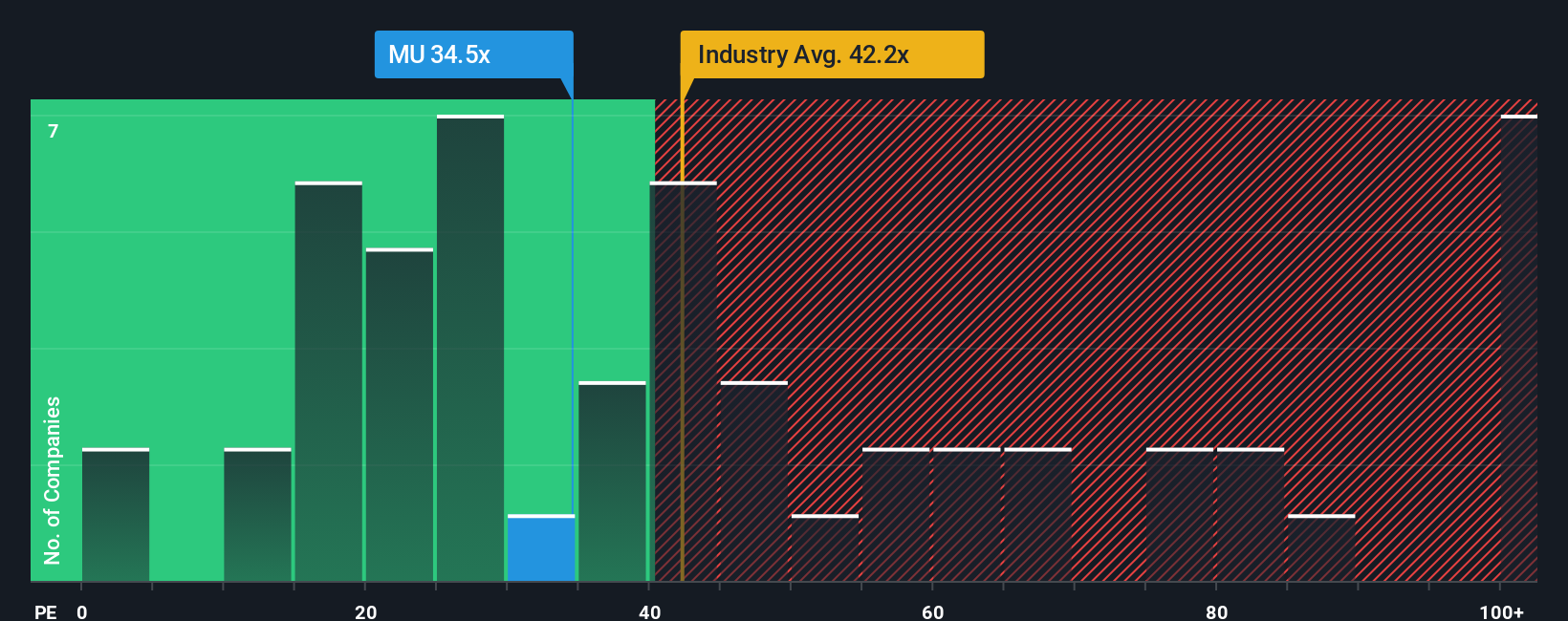

La relación precio/beneficios (PE) es una herramienta de valoración muy utilizada para empresas rentables como Micron Technology porque mide directamente lo que los inversores están dispuestos a pagar por cada dólar de beneficios. En el caso de empresas maduras o rentables de forma constante, el ratio PE ayuda a poner su valoración en perspectiva en comparación con otras oportunidades del mercado.

Es importante señalar que un ratio PE "normal" o "justo" puede variar bastante en función de factores como el crecimiento previsto de los beneficios de una empresa y los riesgos que conlleve. Un crecimiento más rápido suele justificar un múltiplo más alto, mientras que los mayores riesgos o un crecimiento lento suelen reducir esa cifra. Las medias del sector ofrecen un punto de referencia útil. Por ejemplo, el valor medio de los semiconductores en el mismo sector se negocia a 35,76 veces los beneficios, mientras que la media de los pares de Micron es aún mayor, 62,79 veces.

Actualmente, Micron cotiza a un PER de 28,66 veces. Para ofrecer una referencia más ajustada, Simply Wall St calcula un "Ratio Justo" propio de 42,67 veces para Micron, que incorpora no sólo el contexto del sector, sino también factores como el crecimiento de sus beneficios, los márgenes de beneficio, la capitalización bursátil y un perfil de riesgo único. Este Ratio Justo ofrece una imagen más clara porque se adapta a lo que realmente importa para esta empresa concreta, en lugar de basarse únicamente en medias genéricas del sector o en comparaciones entre pares.

Dado que el PER real de Micron es significativamente inferior a su Ratio Justo, esta medida sugiere que la acción puede estar cotizando por debajo de lo que justifican sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Micron Technology

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta fácil de usar que le permite crear su propia historia para una empresa mediante la descripción de sus expectativas sobre su futuro, como el valor razonable, el crecimiento de los ingresos, las ganancias futuras y los márgenes de beneficio, en lugar de basarse únicamente en cifras históricas o en el consenso de los analistas.

Con Narratives, usted vincula sus perspectivas personales sobre Micron Technology a una previsión financiera detallada, que luego desemboca directamente en una estimación dinámica de lo que cree que valen realmente las acciones. Disponibles en la página de la Comunidad de Simply Wall St y utilizadas por millones de inversores, las Narrativas facilitan la visualización y el seguimiento en tiempo real de cómo se compara su tesis de inversión con la de los demás.

Le ayudan a decidir cuándo comprar o vender comparando su Valor Justo con el Precio de mercado actual, y se actualizan automáticamente si datos clave como informes de beneficios o noticias cambian la perspectiva subyacente. Por ejemplo, las narrativas de algunos inversores sobre Micron suponen un crecimiento sustancial y un valor razonable superior a 200 dólares por acción, mientras que otros ven un recorrido al alza limitado y la valoran más cerca de los 95 dólares. Las narrativas le permiten reflejar su propia perspectiva y tomar decisiones de inversión más inteligentes y seguras.

¿Crees que hay algo más en la historia de Micron Technology? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Micron Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:MU

Advertisement