Intel Corporation (NASDAQ:INTC) parece barata tras caer un 39%, pero quizá no lo suficientemente atractiva

Los accionistas de Intel Corporation(NASDAQ:INTC) que esperaban que ocurriera algo han sufrido un duro golpe con la caída del 39% del precio de la acción en el último mes. La caída de los últimos 30 días ha puesto la guinda a un año difícil para los accionistas, en el que la cotización ha bajado un 38%.

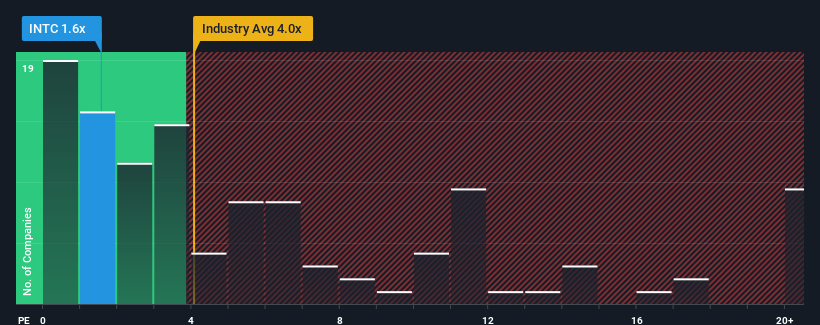

Incluso después de una caída tan grande del precio, Intel todavía puede estar enviando señales muy alcistas en este momento con su relación precio-ventas (o "P/S") de 1,6x, ya que casi la mitad de todas las empresas de la industria de semiconductores en Estados Unidos tienen relaciones P/S superiores a 4x e incluso P/S superiores a 11x no son inusuales. No obstante, tendríamos que indagar un poco más para determinar si existe una base racional para el muy reducido P/S.

Consulte nuestro último análisis de Intel

Cómo se ha comportado Intel

Con un crecimiento de los ingresos inferior al de la mayoría de las demás empresas en los últimos tiempos, Intel se ha mostrado relativamente floja. Parece que muchos esperan que persista el rendimiento poco alentador de los ingresos, lo que ha reprimido el crecimiento de la relación precio/ventas. Si este es el caso, es probable que a los actuales accionistas les cueste entusiasmarse con la futura dirección de la cotización.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Intel le ayudará a descubrir lo que hay en el horizonte.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

Existe la suposición inherente de que una empresa debe tener un rendimiento muy inferior al del sector para que ratios P/S como el de Intel se consideren razonables.

Si echamos la vista atrás, vemos que apenas hubo crecimiento de los ingresos de la empresa el año pasado. Esto no es lo que los accionistas estaban buscando, ya que significa que se han quedado con una disminución del 29% en los ingresos en los últimos tres años en total. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 4,5% anual, según las estimaciones de los analistas que siguen a la empresa. Dado que se prevé que el sector registre un crecimiento del 28% anual, la empresa se posiciona para un resultado de ingresos más débil.

En vista de ello, es comprensible que el PER de Intel se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

La última palabra

La relación precio/valor de Intel parece tan débil como el precio de sus acciones últimamente. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Como sospechábamos, nuestro examen de las previsiones de los analistas de Intel reveló que sus perspectivas de ingresos inferiores están contribuyendo a su bajo P/S. En estos momentos, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. Es difícil que la cotización suba con fuerza en un futuro próximo en estas circunstancias.

Además, también debería conocer estas 2 señales de advertencia que hemos detectado en Intel.

Si no está seguro de la solidez del negocio de Intel, explore nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.