Advertisement

¿Sigue el valor de Broadcom el ritmo de su subida bursátil del 109%?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si las acciones de Broadcom siguen siendo una ganga o si el precio se ha disparado por encima de su valor, está en el lugar adecuado. Pongamos su valor actual bajo el microscopio.

- La impresionante carrera de la acción ha continuado, con un salto del 46,7% en lo que va de año y una enorme ganancia del 109,2% en el último año. Sin embargo, la semana pasada se produjo una ligera caída del 0,7%.

- Gran parte del reciente movimiento de las cotizaciones se ha visto impulsado por los rumores en torno al sector de los semiconductores y las estrategias de adquisición de Broadcom, que han acaparado titulares. En particular, los observadores del mercado han reaccionado al papel de Broadcom en el impulso de la innovación dentro de la infraestructura de IA y la consolidación en curso de la industria.

- En lo que respecta a la valoración, Broadcom obtiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de infravaloración. Esta es solo una forma de evaluar un valor. A continuación, repasaremos los principales enfoques para valorar Broadcom, con una inmersión más profunda en la forma más inteligente de utilizar estos números para informar su decisión.

Broadcom obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Broadcom

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque ayuda a los inversores a evaluar si el precio actual de una acción refleja su potencial de beneficios futuros.

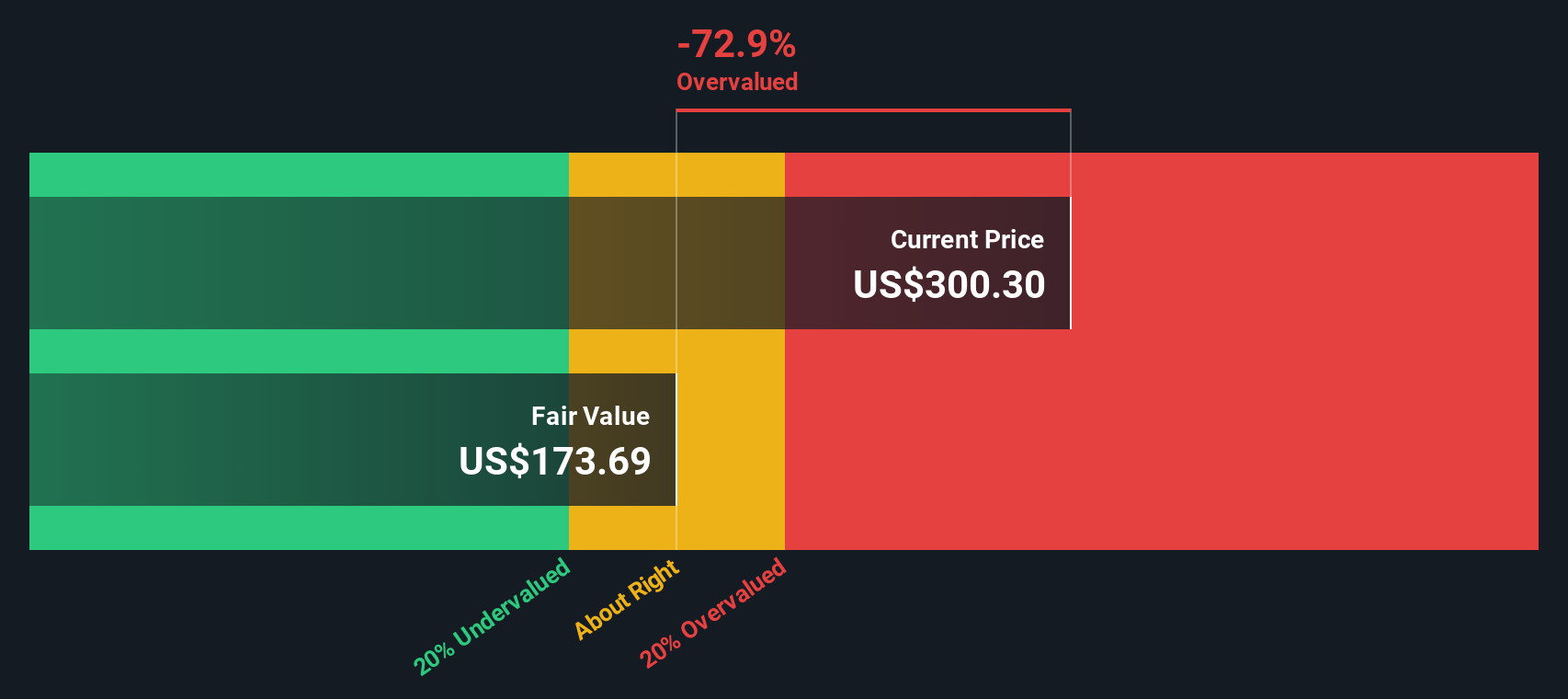

En el caso de Broadcom, el flujo de caja libre (FCF) más reciente asciende a 24.800 millones de dólares. Los analistas prevén un crecimiento sustancial, con un FCF previsto de 94.100 millones de dólares para 2029. Cabe señalar que, si bien los analistas profesionales proporcionan estimaciones para los próximos cinco años, las cifras a más largo plazo se extrapolan utilizando modelos internos. La proyección muestra un aumento constante del FCF año tras año, lo que indica expectativas de expansión continuada.

Tras el análisis, el modelo DCF de Broadcom calcula un valor intrínseco de la acción de 300,18 dólares. Comparándolo con el precio actual de la acción, se considera que está sobrevalorada en un 13,3% según este método. En otras palabras, el precio de mercado está notablemente por encima de lo que los flujos de caja futuros sugieren que vale hoy la empresa.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Broadcom puede estar sobrevalorada en un 13,3%. Descubra 927 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Broadcom frente a beneficios (ratio PE)

El ratio precio/beneficios (PE) se utiliza ampliamente para valorar empresas rentables porque compara directamente el precio de las acciones de una empresa con sus beneficios por acción, ayudando a los inversores a evaluar cuánto están pagando por cada dólar de beneficios. En el caso de empresas estables y con ingresos crecientes como Broadcom, el ratio PE ofrece una imagen clara de cómo valora el mercado su rentabilidad actual y futura.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar lo que se considera un ratio PE "normal". Las empresas con un fuerte crecimiento de los beneficios y menor riesgo suelen cotizar con ratios PE más altos, lo que refleja el optimismo de los inversores. Por el contrario, las empresas más arriesgadas o de crecimiento más lento suelen tener ratios PE más bajos.

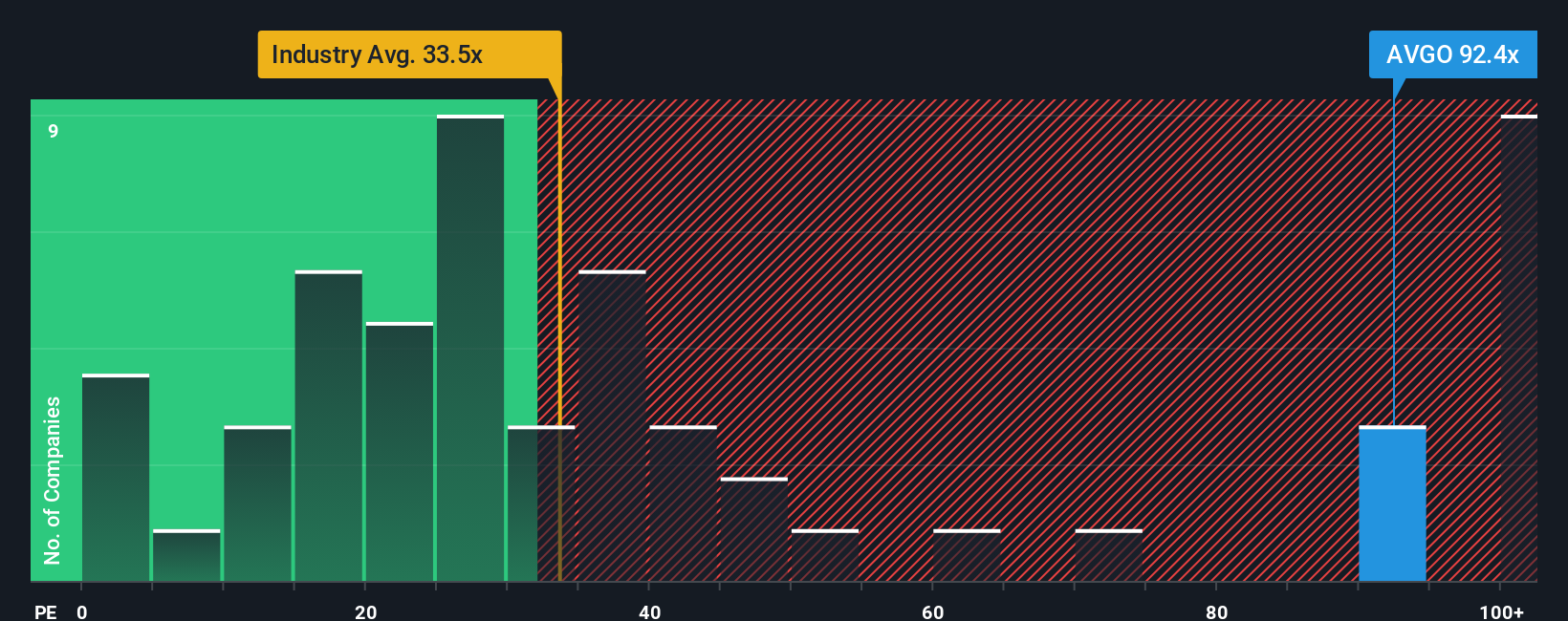

En la actualidad, Broadcom cotiza a un PER de 85,4 veces, que destaca frente a la media del sector de semiconductores de 33,7 veces y la media del grupo de 52,1 veces. A primera vista, Broadcom parece mucho más caro que sus competidores basándose únicamente en esta métrica.

La "Fair Ratio" de Broadcom, propiedad de Simply Wall St, es de 67,2x. A diferencia de una simple comparación con sus homólogos o con el sector, el ratio justo tiene en cuenta factores clave como el crecimiento de los beneficios de Broadcom, los márgenes de beneficios, la dinámica del sector, el tamaño de la empresa y el perfil de riesgo. Esto proporciona una referencia más matizada y precisa de lo que debería ser la valoración de Broadcom.

Con el PER actual de 85,4 veces, notablemente por encima del PER justo de 67,2 veces, las acciones de Broadcom cotizan con una prima en comparación con nuestra evaluación holística del valor justo utilizando el enfoque del PER.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1430 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Broadcom

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla pero poderosa que le permite enmarcar su decisión de inversión como una historia. Usted expone su visión del futuro de la empresa, sus expectativas de beneficios, ingresos y márgenes de Broadcom, y ve cómo esas suposiciones se traducen directamente en un valor razonable estimado.

Las narrativas le ayudan a conectar la historia principal con los números, vinculando su perspectiva sobre la posición del sector, los riesgos y las oportunidades de Broadcom con una previsión financiera concreta y, en última instancia, con su propia estimación del valor razonable. Son fáciles de crear y actualizar, gracias a la práctica herramienta de Narrativas disponible en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores.

Al crear su narrativa, puede comparar su valor razonable personalizado para Broadcom con su precio de mercado actual y decidir si es el momento adecuado para comprar, mantener o vender. Además, las Narrativas se ajustan dinámicamente cada vez que se publica nueva información, como noticias, informes de analistas o beneficios de la empresa, por lo que sus percepciones siempre reflejan las últimas perspectivas.

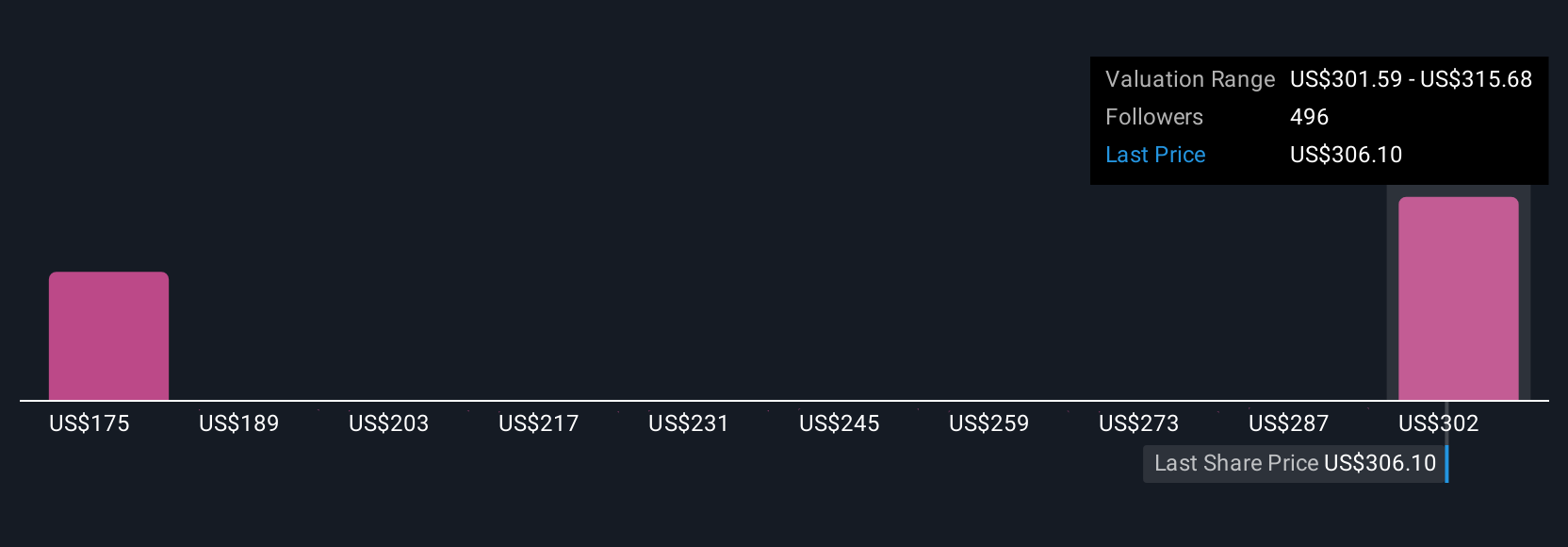

Por ejemplo, un inversor puede creer que las asociaciones de IA de Broadcom y el lanzamiento de nuevos productos impulsarán un rápido crecimiento (estableciendo un valor razonable tan alto como 415,56 $), mientras que otro puede estar preocupado por los riesgos competitivos y asignar un valor mucho más bajo (218,00 $). Su trabajo consiste en decidir qué narrativa se ajusta mejor a sus perspectivas.

¿Crees que hay algo más en la historia de Broadcom? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Broadcom puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AVGO

Advertisement