Tres empresas estadounidenses de crecimiento con una alta participación de información privilegiada

Revisado por Simply Wall St

Tras la reciente decisión de la Reserva Federal de recortar los tipos de interés, los principales índices bursátiles estadounidenses han experimentado un ligero descenso mientras los inversores asimilan las implicaciones para el futuro crecimiento económico y el control de la inflación. En este contexto, la identificación de empresas en crecimiento con un alto grado de participación de los accionistas puede ser especialmente atractiva para los inversores que buscan estabilidad y alineación de intereses entre los ejecutivos de la empresa y los accionistas. Un buen valor en el mercado actual suele combinar un sólido potencial de crecimiento con una participación significativa de los accionistas, lo que indica la confianza de las personas más cercanas a las operaciones de la empresa. He aquí tres empresas de crecimiento estadounidenses que ejemplifican estas cualidades y ofrecen perspectivas prometedoras para la inversión a largo plazo.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

Descubramos algunas joyas de nuestro screener especializado.

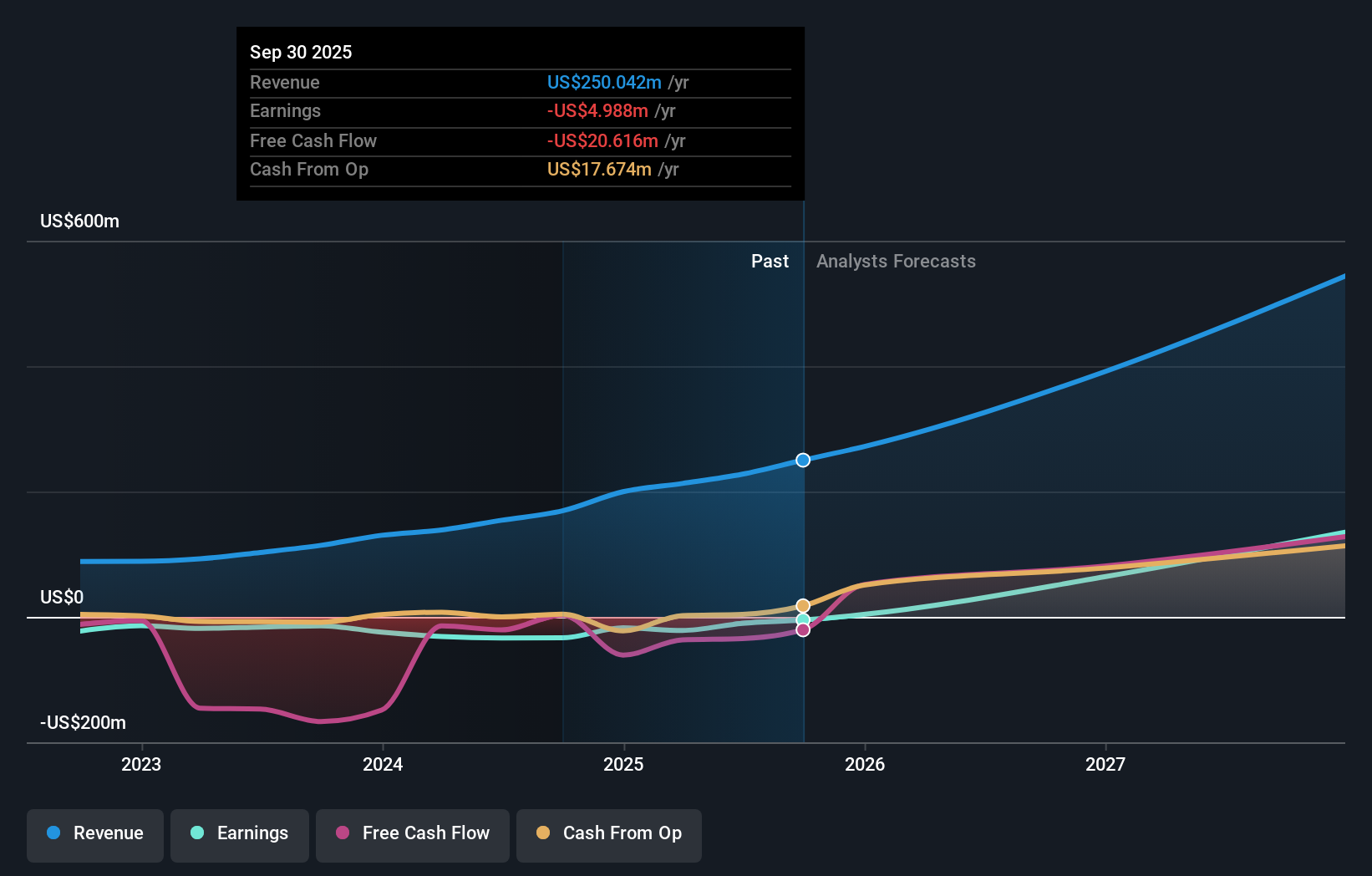

Harrow (NasdaqGM:HROW)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Harrow, Inc. es una empresa farmacéutica dedicada al descubrimiento, desarrollo y comercialización de productos oftálmicos, con una capitalización bursátil de 1.550 millones de dólares.

Operaciones: Los ingresos de Harrow proceden principalmente del descubrimiento, desarrollo y comercialización de terapias oftálmicas innovadoras, por un total de 154,15 millones de dólares.

Titularidad de información privilegiada: 14.3%

Se prevé que los beneficios de Harrow crezcan un 78,4% anual y que los ingresos aumenten un 33,3% al año, superando al mercado estadounidense. A pesar de cotizar un 73,9% por debajo de su valor razonable estimado, Harrow sigue siendo muy volátil y registró una pérdida neta de 6,47 millones de dólares en el segundo trimestre de 2024. Recientes presentaciones en importantes conferencias y acuerdos de nuevos productos ponen de relieve los esfuerzos en curso para ampliar su huella en el sector sanitario.

- Haga clic aquí para descubrir los matices de Harrow con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Harrow podría estar en el lado más barato.

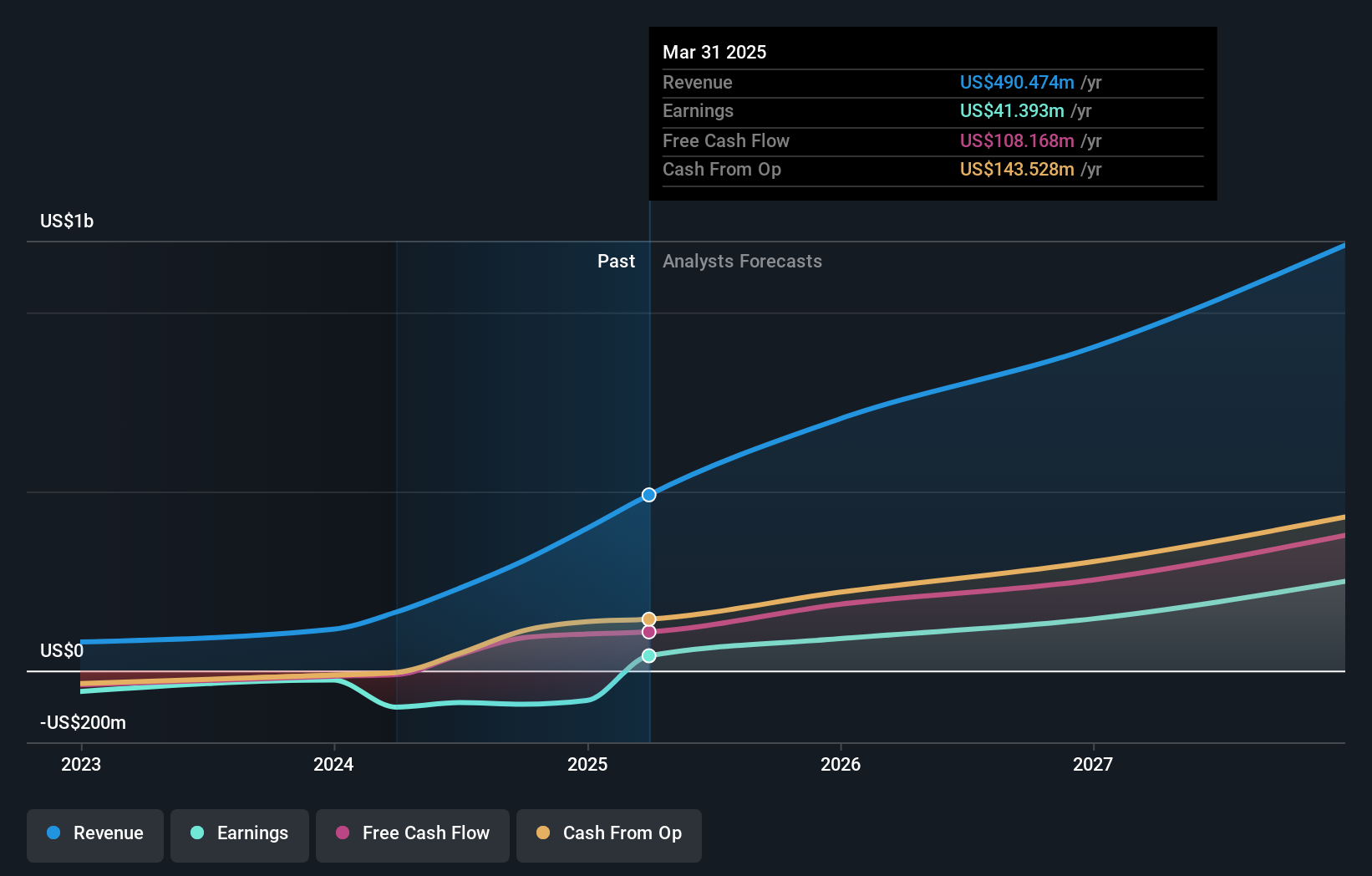

Astera Labs (NasdaqGS:ALAB)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Astera Labs, Inc. diseña, fabrica y vende soluciones de conectividad basadas en semiconductores para infraestructuras en la nube y de IA con una capitalización de mercado de 7.260 millones de dólares.

Operaciones: Astera Labs genera 229,55 millones de dólares en ingresos por sus soluciones de conectividad basadas en semiconductores para infraestructuras de nube e IA.

Propiedad de información privilegiada: 18.1%

Los ingresos de Astera Labs aumentaron a 76,85 millones de dólares en el segundo trimestre de 2024 desde los 10,69 millones de dólares de hace un año, mientras que la pérdida neta se redujo significativamente. La empresa prevé unos ingresos de entre 95 y 100 millones de dólares en el tercer trimestre de 2024. A pesar de la alta volatilidad, Astera Labs cotiza un 30,9% por debajo de su valor razonable estimado y espera ser rentable en tres años, con personas con información privilegiada comprando más acciones recientemente que vendiendo, lo que indica confianza en su trayectoria de crecimiento.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Astera Labs.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Astera Labs podría estar inflado.

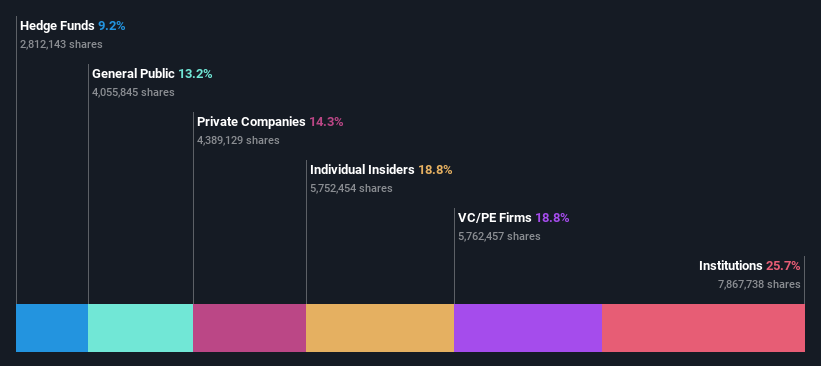

Ibotta (NYSE:IBTA)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ibotta, Inc. (NYSE: IBTA) es una empresa de tecnología que proporciona la red Ibotta Performance Network (IPN), que permite a las marcas de bienes de consumo envasados ofrecer promociones digitales a los consumidores, con una capitalización de mercado de 1.850 millones de dólares.

Operaciones: El segmento de ingresos de la empresa se deriva principalmente de Software de Internet, generando 355,21 millones de dólares.

Titularidad de información privilegiada: 18.8%

Se prevé que los beneficios de Ibotta crezcan un 68,4% anual durante los próximos tres años, superando significativamente al mercado estadounidense. A pesar de una reciente pérdida neta de 33,97 millones de dólares en el segundo trimestre de 2024, los ingresos aumentaron a 87,93 millones de dólares desde los 77,39 millones de dólares interanuales. La empresa anunció un programa de recompra de acciones por valor de hasta 100 millones de dólares y formó una alianza estratégica con Instacart, mejorando su potencial de crecimiento y alcance de mercado a través de la integración de cupones digitales.

- Obtenga información detallada sobre nuestro análisis de las acciones de Ibotta en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Ibotta podría ser demasiado pesimista.

Resumiendo

- Embárquese en su viaje de inversión hacia nuestra selección de 178 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Harrow puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.