Los inversores cautelosos no recompensan del todo el rendimiento de ACM Research, Inc. (NASDAQ:ACMR)

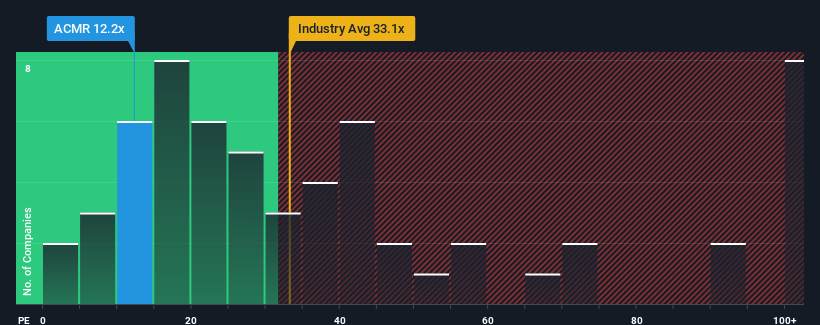

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") superiores a 19x, puede que ACM Research, Inc.(NASDAQ:ACMR) le parezca una inversión atractiva con su PER de 12,2x. Sin embargo, el PER podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Con un crecimiento de los beneficios superior al de la mayoría de las demás empresas en los últimos tiempos, ACM Research lo ha estado haciendo relativamente bien. Puede ser que muchos esperen que el fuerte rendimiento de los beneficios se degrade sustancialmente, lo que ha reprimido el PER. Si no es así, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura de la cotización.

Consulte nuestro último análisis de ACM Research

¿Coincide el crecimiento con el bajo PER?

Para justificar su PER, ACM Research debería registrar un crecimiento lento, por debajo del del mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico incremento del 22%. El fuerte rendimiento reciente significa que también fue capaz de hacer crecer el BPA un 167% en total durante los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los beneficios de la empresa en los últimos tiempos ha sido magnífico.

De cara al futuro, se prevé que el BPA aumente un 15% anual durante los próximos tres años, según los ocho analistas que siguen a la empresa. Esta previsión es muy superior al 11% anual previsto para el mercado en general.

En vista de ello, resulta curioso que el PER de ACM Research se sitúe por debajo del de la mayoría de las demás empresas. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta significativamente más bajos.

Conclusión sobre el PER de ACM Research

Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Hemos comprobado que ACM Research cotiza actualmente con un PER muy inferior al esperado, ya que sus previsiones de crecimiento son superiores a las del mercado en general. Podría haber algunas amenazas importantes no observadas para los beneficios que impidan que el PER se corresponda con las perspectivas positivas. Parece que muchos están anticipando la inestabilidad de los beneficios, porque estas condiciones normalmente deberían impulsar el precio de la acción.

El balance de la empresa es otra área clave para el análisis de riesgos. Puede evaluar muchos de los principales riesgos mediante nuestro análisisgratuito del balance para ACM Research con seis sencillas comprobaciones.

Por supuesto, puede encontrar una inversión fantástica examinando unos cuantos buenos candidatos. Así que eche un vistazo a esta lista gratuita de empresas con un sólido historial de crecimiento, que cotizan con un PER bajo.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ACM Research puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.