Advertisement

¿Significa la reciente subida del 24% que las acciones de TJX Companies tienen un precio perfecto?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de TJX Companies son una ganga o están sobrevaloradas en estos momentos? No es el único. Muchos inversores están buscando formas de entender la reciente subida de precios.

- El precio de la acción ha subido un impresionante 3,2% en la última semana y un 24,3% en el último año, con ganancias del 160,4% en cinco años. Esto indica un fuerte impulso a largo plazo y un renovado interés del mercado.

- Los últimos titulares en torno a TJX Companies se han centrado en la expansión estratégica de la empresa y la demanda constante de los clientes, ofreciendo cierta claridad tras su subida constante. Los observadores del mercado han destacado la fuerte resistencia operativa y el continuo crecimiento de las tiendas como factores positivos para la confianza.

- Si nos fijamos en los números, TJX Companies obtiene un 0/6 en nuestras comprobaciones de valoración, lo que sugiere que puede no estar infravalorada según las métricas tradicionales, al menos en apariencia. Profundicemos en los enfoques típicos que utilizan los inversores y, lo que es más importante, exploremos una forma más inteligente de pensar en la valoración al final de este artículo.

TJX Companies obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de TJX Companies

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades al valor actual. Este enfoque pretende reflejar el verdadero valor intrínseco de una empresa en función de su capacidad para generar efectivo a lo largo del tiempo.

En el caso de TJX Companies, el flujo de caja libre anual más reciente es de 4.050 millones de dólares. Las previsiones de los analistas sugieren que esta generación de efectivo aumentará a unos 5.220 millones de dólares en 2029, lo que indica un sólido crecimiento previsto. El modelo DCF utilizado aquí extrapola aún más, con proyecciones futuras basadas en las aportaciones de los analistas hasta 2029 y los años posteriores estimados por el equipo de investigación de Simply Wall St.

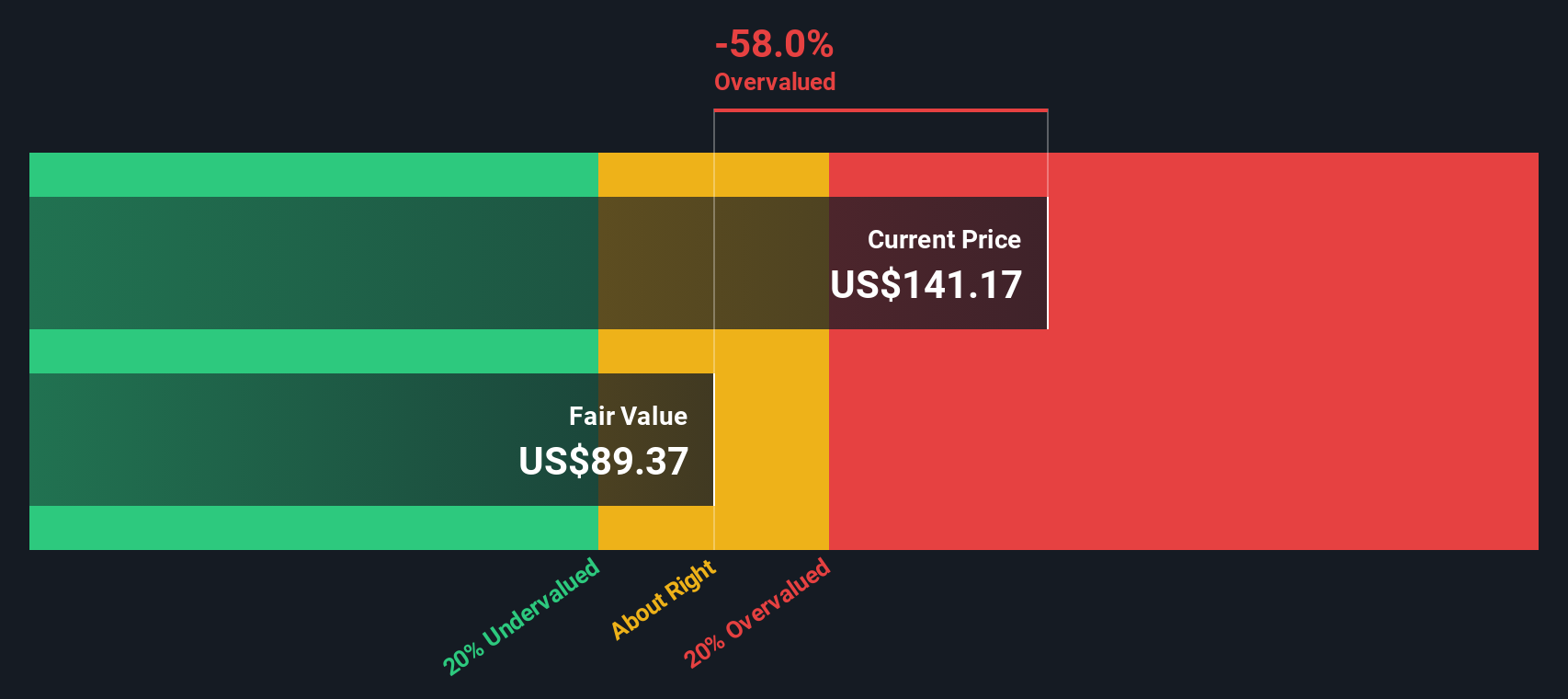

Sobre la base de estas previsiones de flujo de caja a largo plazo, el análisis DCF arroja un valor intrínseco de 82,44 dólares por acción para TJX Companies. Sin embargo, el precio actual de las acciones de la empresa implica actualmente un descuento del 75,4% en relación con esta estimación, lo que sugiere que el mercado está valorando el negocio muy por encima de lo que este modelo DCF indica que es razonable.

En resumen, según esta visión basada en el flujo de caja, TJX Companies parece significativamente sobrevalorada en la actualidad.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que TJX Companies puede estar sobrevalorada en un 75,4%. Descubra 875 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de TJX Companies frente a beneficios

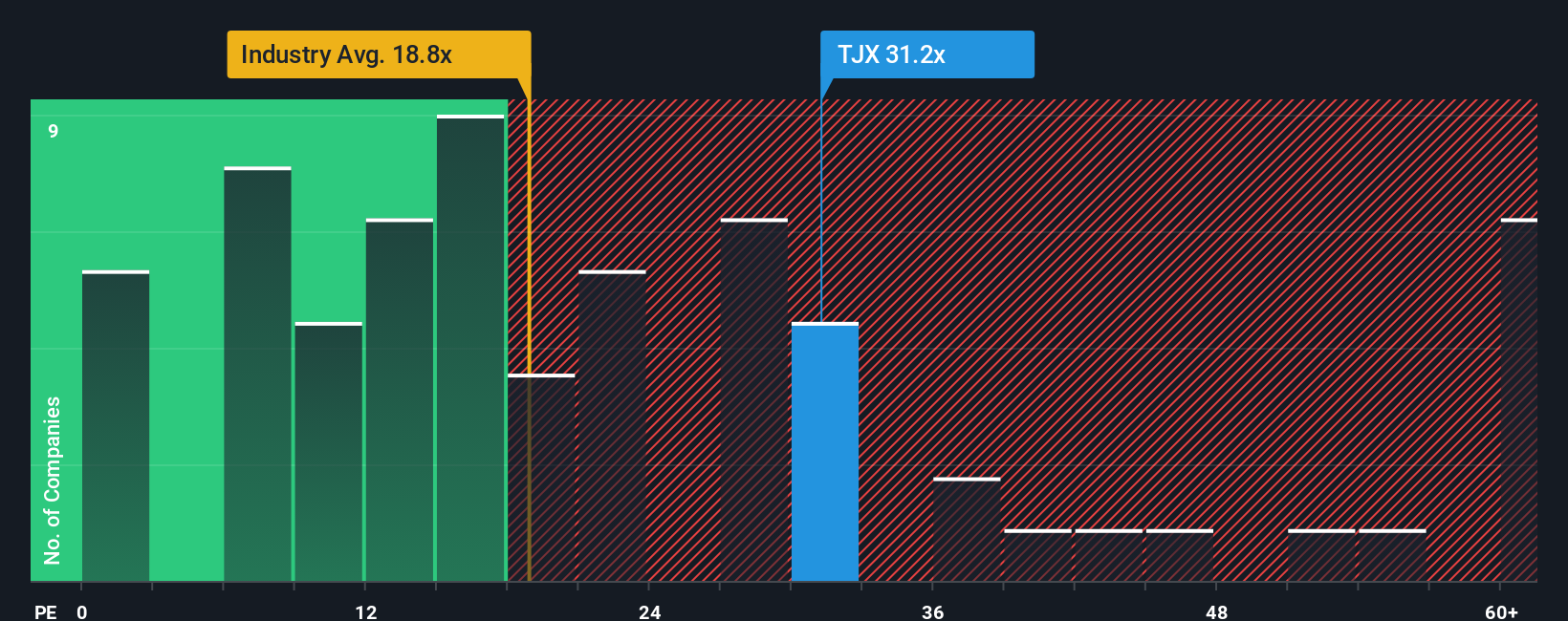

El ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada para empresas rentables como TJX Companies, ya que ayuda a los inversores a evaluar cuánto están pagando por cada dólar de los beneficios de la empresa. El ratio PE es especialmente relevante para las empresas con beneficios constantes, ya que refleja tanto el sentimiento del mercado a corto plazo como las expectativas de crecimiento futuro.

Por lo general, una empresa con grandes perspectivas de crecimiento o menor riesgo empresarial tendrá un ratio PE "normal" o justo más alto, mientras que un crecimiento más lento o un mayor riesgo conllevan un ratio más bajo. La valoración del mercado es siempre una mezcla de estas expectativas frente a la realidad.

En estos momentos, TJX Companies cotiza a un PER de 32,36 veces. Esta cifra es notablemente superior a la media del sector minorista especializado, que es de 18,42 veces, y a la del grupo, que es de 19,81 veces. Sin embargo, una métrica propia llamada "Fair Ratio" proporciona un contexto más profundo. Simply Wall St calcula un ratio justo de 20,75 veces para TJX Companies. El Ratio Justo no sólo incorpora medias del sector, sino también factores específicos de la empresa, como el crecimiento previsto de los beneficios, los riesgos relativos, los márgenes y el tamaño.

A diferencia de las simples comparaciones sectoriales o entre pares, el Ratio Justo ofrece un juicio más holístico del verdadero valor de una empresa. Dado que el PER actual de TJX Companies está muy por encima de su Ratio Justo, sugiere que el mercado puede estar sobrevalorando la empresa en relación con sus fundamentales en estos momentos.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de las empresas TJX

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es simplemente su visión de la historia de una empresa; es la lógica y los supuestos que utiliza para estimar los ingresos futuros, los márgenes de beneficio y el valor razonable, reuniendo lo que cree que realmente importa para una empresa como TJX Companies.

Las narrativas se centran en conectar la historia de la empresa con previsiones claras y prospectivas y, en última instancia, con un valor razonable estimado, para que pueda ver exactamente cómo se alinea su perspectiva con el precio de mercado. En Simply Wall St, millones de inversores ya están compartiendo y actualizando Narrativas en la página de la Comunidad, lo que facilita la revisión de perspectivas alternativas y decidir por sí mismo cuándo merece la pena comprar o vender una acción.

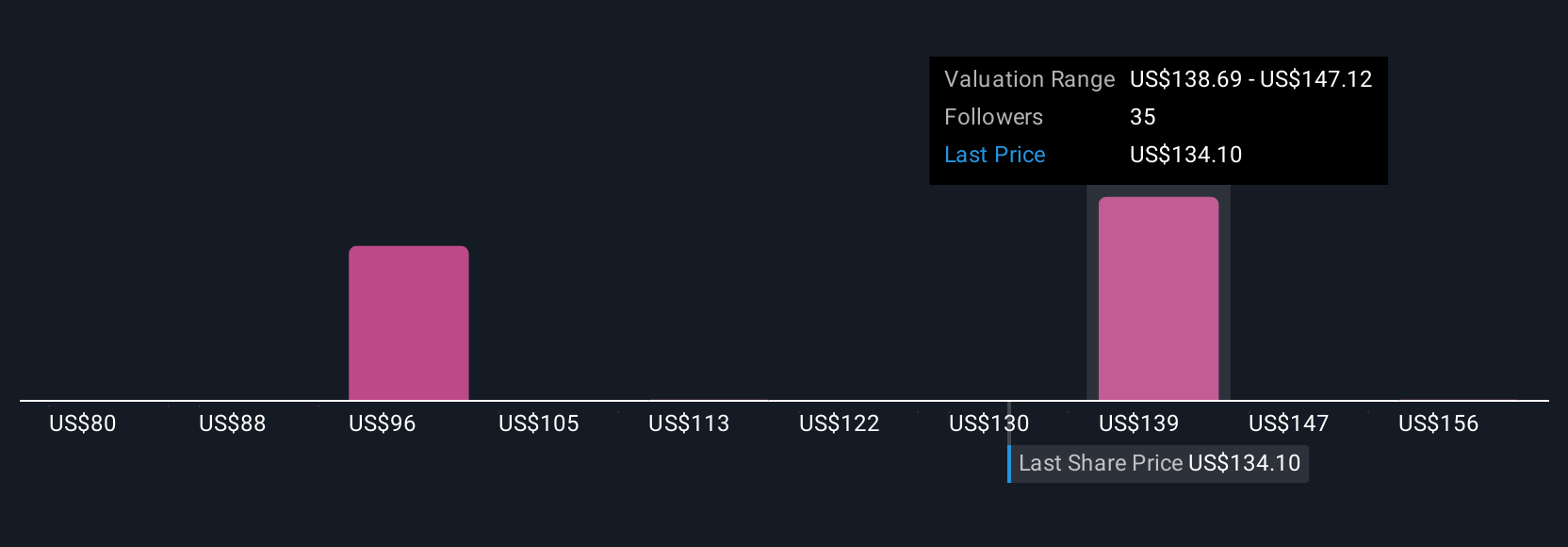

Una de las mejores ventajas es que las narrativas se actualizan automáticamente cuando aparecen nuevos datos, como comunicados de resultados, noticias de la empresa o cambios económicos, por lo que su valor razonable sigue siendo relevante en tiempo real. Por ejemplo, algunos inversores que analizan TJX Companies ven grandes alzas, con un valor razonable tan alto como 164,00 $ por acción si el crecimiento se acelera y los márgenes mejoran, mientras que otros se centran en los riesgos y fijan un valor razonable tan bajo como 88,00 $ si los costes o la competencia digital recortan los beneficios.

¿Crees que hay algo más en la historia de TJX Companies? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TJX Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TJX

Advertisement