Advertisement

¿Sigue correspondiendo la altísima rentabilidad trienal de Sea a su potencial a largo plazo en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si el precio de las acciones de Sea se corresponde realmente con la historia que está escuchando sobre ella, está en el lugar adecuado para indagar en lo que dicen las cifras sobre su valor.

- Las acciones de Sea cotizan ahora en torno a 137,83 $, tras subir un 2,7% la semana pasada y caer un 12,4% el mes pasado, pero con unas ganancias del 31,4% en lo que va de año y del 17,4% en el último año, con una sorprendente rentabilidad del 137,2% en tres años, a pesar de haber bajado un 32,0% en cinco años.

- Estas oscilaciones tienen como telón de fondo la expansión en curso de las operaciones de comercio electrónico y servicios financieros digitales de Sea, junto con los continuos esfuerzos para mejorar la eficiencia en los mercados clave. En conjunto, estos acontecimientos han cambiado la opinión de los inversores sobre el potencial de crecimiento a largo plazo y el perfil de riesgo de Sea.

- En nuestras comprobaciones de valoración, Sea obtiene actualmente una puntuación de 3 sobre 6 en valor, como se muestra en nuestro resumen de valoración. Esto significa que el mercado podría estar acertando en algunas partes de la historia y equivocándose en otras. A continuación, repasaremos los principales enfoques de valoración que los inversores están utilizando para valorar Sea en la actualidad, antes de terminar con una forma más holística de pensar en lo que realmente valen las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Sea

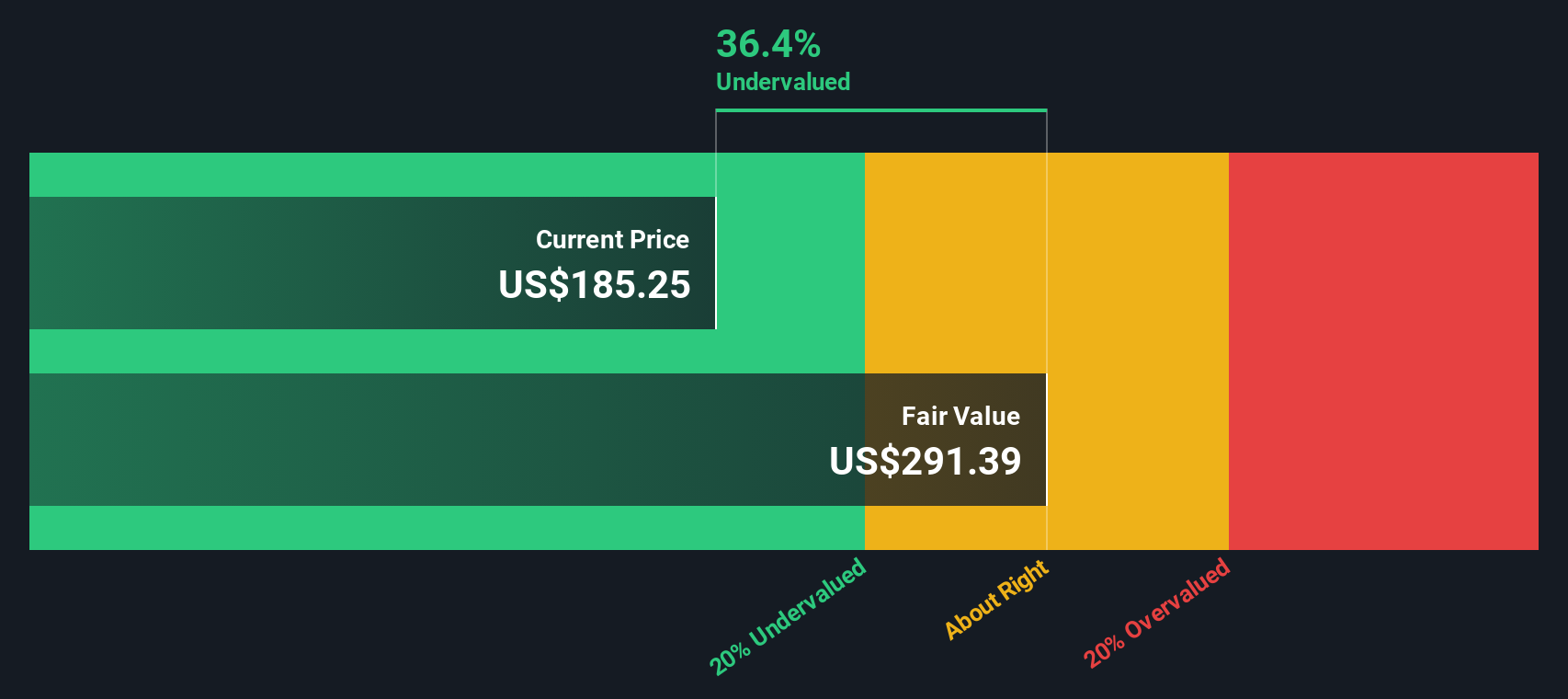

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que podría generar en el futuro y descontando esos flujos de caja a dólares de hoy. En el caso de Sea, el flujo de caja libre de los últimos doce meses asciende a unos 3.600 millones de dólares, lo que constituye el punto de partida de este análisis.

Los analistas y las estimaciones internas prevén que el flujo de caja libre de Sea aumente constantemente durante la próxima década, hasta alcanzar aproximadamente 13.300 millones de dólares en 2035. Los años más próximos, como 2026 y 2027, se basan en las previsiones de los analistas, mientras que los años posteriores se extrapolan a partir de esas expectativas utilizando el modelo de flujo de caja libre a fondos propios en 2 fases de Simply Wall St.

Cuando todos los flujos de caja proyectados se descuentan hasta hoy utilizando un tipo adecuado, el modelo llega a un valor intrínseco de unos 314,71 dólares por acción. En comparación con el precio actual de la acción, en torno a 137,83 $, esto implica que Sea cotiza con un descuento aproximado del 56,2% respecto a su valor razonable estimado. Esto sugiere que el mercado puede estar infravalorando su potencial de generación de caja a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Sea está infravalorada en un 56,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

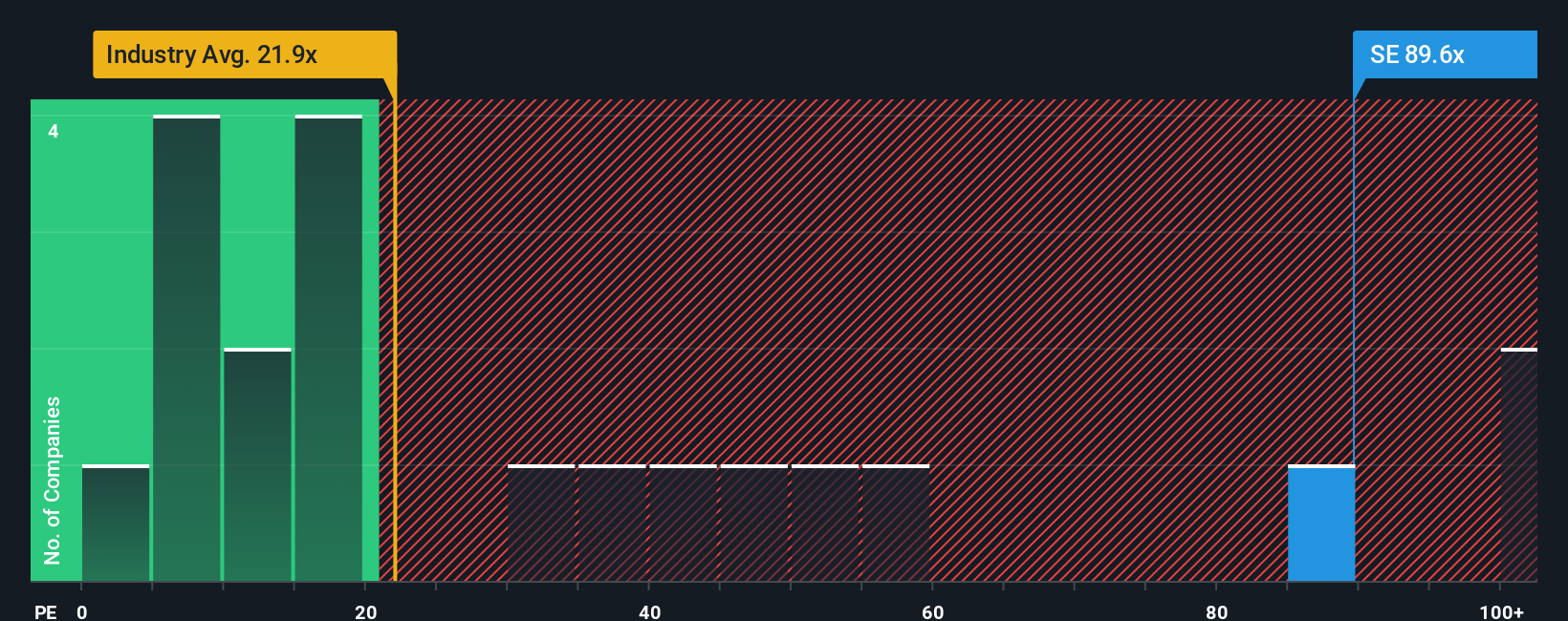

Enfoque 2: Precio de Sea frente a beneficios

Para empresas rentables como Sea, el ratio Precio/Beneficios (PE) es una forma práctica de medir la valoración porque relaciona lo que los inversores pagan hoy con los beneficios que la empresa ya está generando. En general, un crecimiento más fuerte y fiable puede justificar un PE más alto, mientras que un riesgo más elevado o unos resultados más volátiles deberían limitar el alcance de ese múltiplo antes de que empiece a parecer excesivo.

En la actualidad, Sea cotiza con un PER de 57,53 veces, muy por encima de la media del sector minorista multilínea, que se sitúa en torno a 20,15 veces, y también por encima de la media de su grupo de referencia, que se sitúa en torno a 50,88 veces. El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar qué PE debería alcanzar Sea, basándose en factores como sus perspectivas de crecimiento de beneficios, rentabilidad, sector, capitalización bursátil y riesgos específicos. En el caso de Sea, este Ratio Justo se calcula en 36,86 veces, lo que lo convierte en un punto de referencia más adaptado que las amplias comparaciones sectoriales o entre pares, que pueden no reflejar plenamente el perfil único de la empresa.

Si comparamos el actual PER de 57,53 veces de Sea con el Ratio Justo de 36,86 veces, se deduce que el valor cotiza por encima de lo que sus fundamentales y su perfil de riesgo soportarían normalmente.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

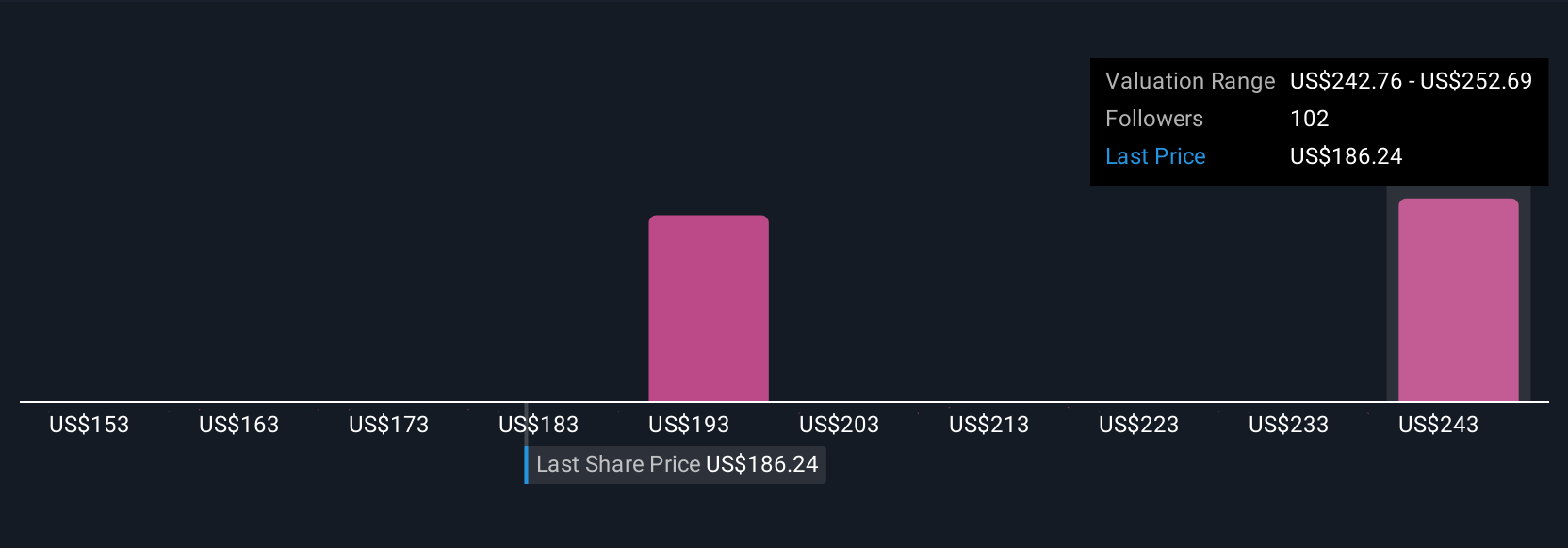

Mejore su toma de decisiones: Elija su narrativa del mar

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo en la página de la Comunidad de Simply Wall St que le permite conectar su historia sobre una empresa con una previsión concreta y un valor justo, y luego compararlo con el precio actual de las acciones para decidir si comprar, mantener o vender. Una narrativa es su propia interpretación del futuro de Sea, en la que usted expone las hipótesis de crecimiento de los ingresos, los márgenes de beneficios y los riesgos, y la plataforma convierte automáticamente esos datos en proyecciones financieras, un valor razonable estimado y una comparación continua con el precio de mercado actual. Las narrativas son dinámicas y se actualizan a medida que se publican nuevos datos, como informes de beneficios, cambios de orientación o noticias importantes, de modo que la tesis y la estimación del valor razonable evolucionan automáticamente en lugar de quedarse quietas. En el caso de Sea, por ejemplo, un inversor podría construir una narrativa alcista en torno a un crecimiento más rápido del comercio electrónico y la tecnología financiera que apunte a un valor razonable cercano al objetivo alto de los analistas de unos 241 dólares por acción, mientras que otro podría hacer hincapié en los riesgos competitivos y regulatorios, lo que llevaría a una narrativa más prudente con un valor razonable más cercano al objetivo bajo de unos 165 dólares por acción.

¿Cree que hay algo más en la historia de Sea? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sea puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SE

Advertisement