Advertisement

Ha bajado un 28%, pero ATRenew Inc. (NYSE:RERE) podría ser más arriesgada de lo que parece

Los accionistas de ATRenew Inc.(NYSE:RERE) no estarán contentos de ver que el precio de la acción ha tenido un mes muy duro, cayendo un 28% y deshaciendo el rendimiento positivo del período anterior. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 57% durante ese tiempo.

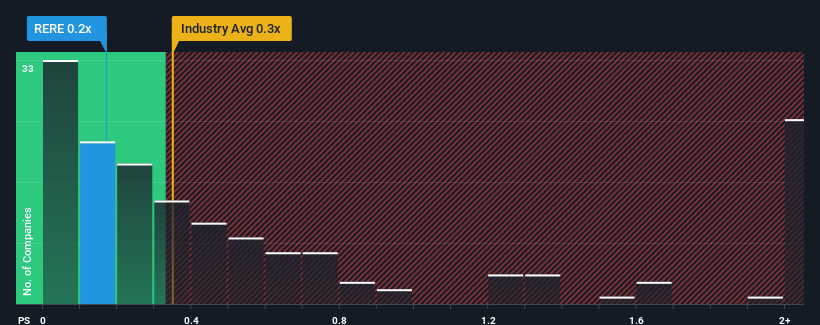

A pesar de la fuerte caída del precio, no es aventurado afirmar que la relación precio/ventas (o "P/V") de ATRenew, de 0,2x, parece ahora mismo bastante "intermedia" en comparación con el sector minorista especializado de Estados Unidos, donde la relación P/V media se sitúa en torno a 0,3x. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible revés si no existe una base racional para el P/S.

Consulte nuestro último análisis de ATRenew

Cómo se ha comportado ATRenew

ATRenew ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando los ingresos a un ritmo sólido. Es posible que muchos esperen que el respetable rendimiento de los ingresos disminuya, lo que ha impedido que el P/S aumente. Si le gusta la empresa, esperaría que no fuera así para poder comprar acciones mientras no esté a favor.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de ATRenew.¿Coinciden las previsiones de ingresos con el ratio P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de ATRenew se consideren razonables.

Retrospectivamente, el año pasado la empresa registró un aumento excepcional del 29% en sus ingresos. El fuerte rendimiento reciente significa que también fue capaz de aumentar los ingresos en un 149% en total durante los últimos tres años. Por lo tanto, es justo decir que el crecimiento reciente de los ingresos ha sido magnífico para la empresa.

Si se compara con la previsión de crecimiento del sector a un año del 5,3%, la trayectoria más reciente de los ingresos a medio plazo es notablemente más atractiva.

Con esta información, nos parece interesante que ATRenew cotice a un PER bastante similar al del sector. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda mantener sus recientes tasas de crecimiento.

Lo más importante

Con el precio de sus acciones cayendo por un precipicio, el P/S de ATRenew parece estar en línea con el resto de la industria minorista especializada. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

No acabamos de ver la relación precio/ventas de ATRenew en línea con el sector en general, teniendo en cuenta que el crecimiento de los ingresos en los últimos tres años es superior a las perspectivas actuales del sector. Cuando vemos fuertes ingresos con un crecimiento más rápido que el del sector, sólo podemos suponer que los riesgos potenciales son los que podrían estar ejerciendo presión sobre el ratio P/S. Al menos, el riesgo de caída de la cotización parece moderado si se mantienen las recientes tendencias de ingresos a medio plazo, pero los inversores parecen pensar que los ingresos futuros podrían experimentar cierta volatilidad.

No hay que olvidar que puede haber otros riesgos. Por ejemplo, hemos identificado 1 señal de advertencia para ATRenew que debería tener en cuenta.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, puede que le interese ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ATRenew puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:RERE

Advertisement