Advertisement

¿Siguen apoyando los fundamentales la subida del 7.800% de Carvana en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Carvana sigue siendo una ganga o si ya se ha hecho el dinero fácil? Este desglose le ayudará a decidir si el precio actual tiene sentido o es una exageración.

- El valor se ha disparado, con una subida del 6,7% en la última semana, del 29,1% en el último mes y del 100,3% en lo que va de año, lo que se suma a una ganancia del 7.816,2% en tres años, aunque la rentabilidad a cinco años es del 54,8%.

- Los últimos titulares se han centrado en que Carvana sigue adelante con su historia de cambio de rumbo, incluidas las continuas mejoras de su balance y la creciente confianza de los inversores en su modelo online de coches usados. Al mismo tiempo, las expectativas cambiantes de los tipos de interés y la demanda de coches usados han hecho que los operadores estén más dispuestos a pagar por el crecimiento futuro, lo que ha contribuido a impulsar el último tramo del rally.

- A pesar de este entusiasmo, Carvana obtiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que no parece infravalorada según las métricas tradicionales. A continuación repasaremos los diferentes enfoques de valoración que utilizan los inversores hoy en día, antes de terminar con una forma más holística de pensar en lo que podría valer este título.

Carvana obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Carvana

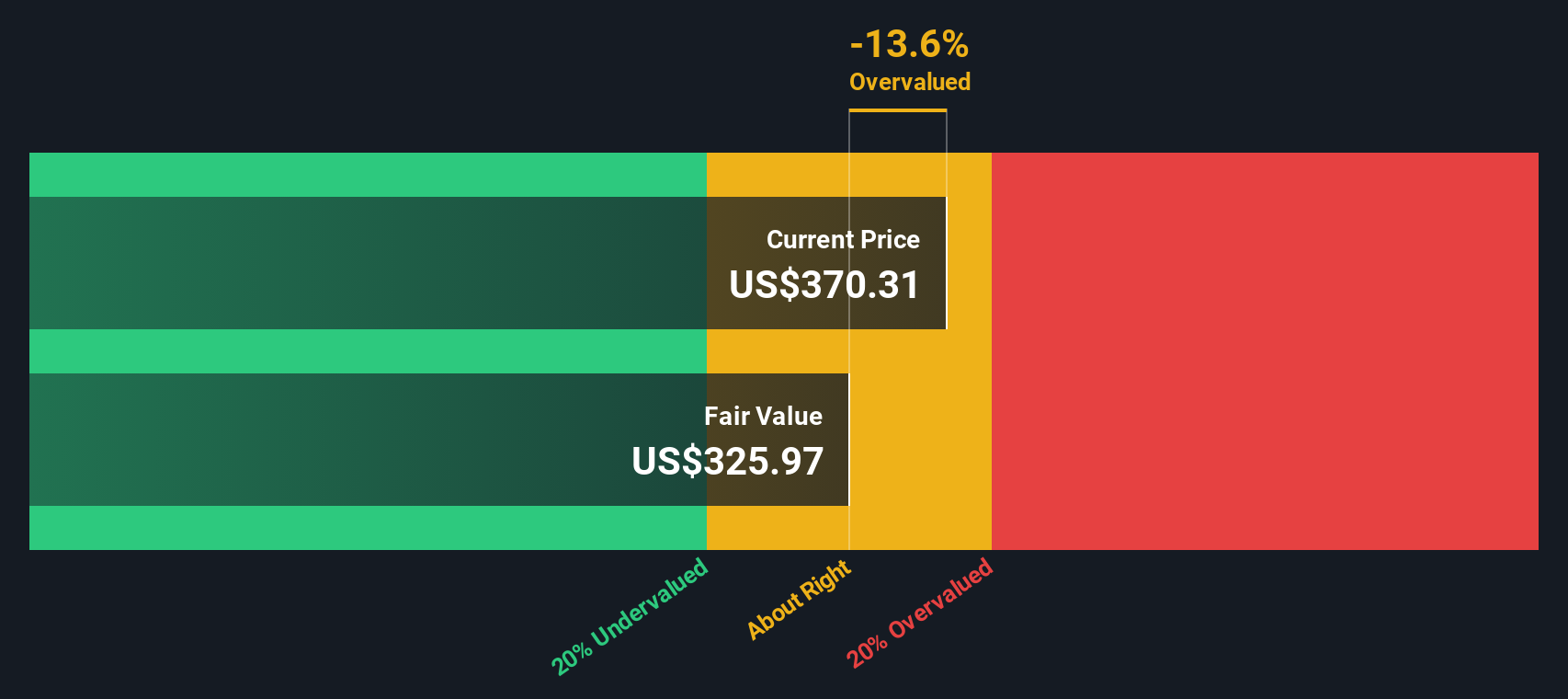

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares. En el caso de Carvana, el modelo 2 Stage Free Cash Flow to Equity parte de un flujo de caja libre de los últimos doce meses de unos 520,3 millones de dólares y proyecta que podría crecer hasta aproximadamente 3.400 millones de dólares en 2029 a medida que la empresa crezca.

Los analistas ofrecen previsiones detalladas para los próximos años. Más allá de ese punto, Simply Wall St extrapola el crecimiento y ralentiza gradualmente el ritmo a medida que Carvana madura. Cuando todos esos flujos de caja proyectados se descuentan a la fecha actual, el modelo llega a un valor intrínseco estimado de unos 327,94 dólares por acción.

Basándose en este marco, el DCF sugiere que Carvana está aproximadamente un 21,9% sobrevalorada al precio de mercado actual. En otras palabras, los inversores están pagando una prima para que la ejecución y el crecimiento futuros vayan bien.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Carvana podría estar sobrevalorada en un 21,9%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Carvana frente a beneficios

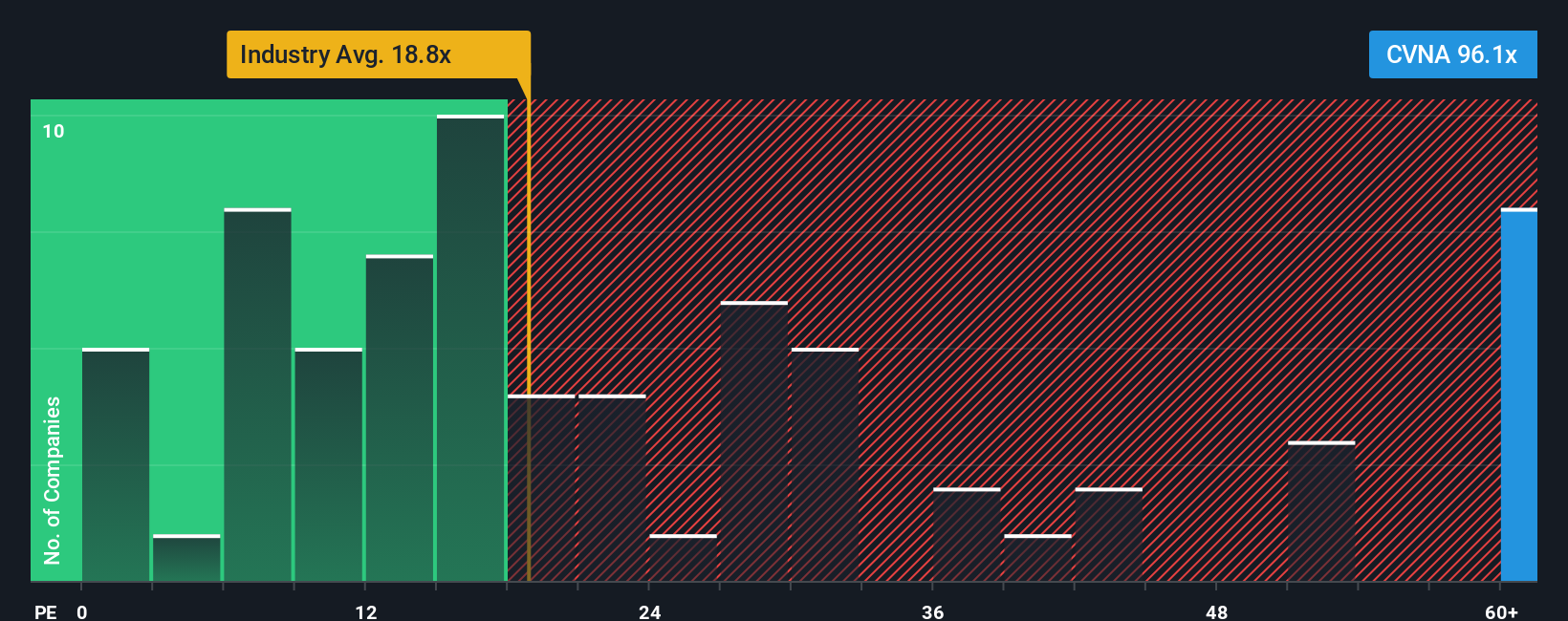

Para las empresas que están generando beneficios, la relación precio/beneficios es a menudo la herramienta de valoración más utilizada, ya que compara directamente lo que los inversores están pagando con los beneficios que la empresa está produciendo en la actualidad. En general, un crecimiento más rápido y un menor riesgo percibido justifican un múltiplo PE más alto, mientras que un crecimiento más lento o unos fundamentos más débiles suelen significar que el múltiplo debería situarse más cerca, o incluso por debajo, de las normas del mercado y del sector.

En la actualidad, Carvana cotiza con un PE rico de 89,9 veces, muy por encima de la media del sector minorista especializado, que ronda las 18,8 veces, y de la media del grupo de referencia, que se sitúa en torno a las 19,9 veces. Para poner esto en contexto, Simply Wall St estima un Ratio Justo para Carvana de unas 41,3 veces, que refleja el múltiplo que cabría esperar dado su perfil de crecimiento de beneficios, márgenes, sector, capitalización bursátil y factores de riesgo específicos.

Este Ratio Justo es más informativo que una simple comparación con sus homólogos o con el sector, porque tiene en cuenta la combinación única de alto potencial de crecimiento y elevado riesgo de Carvana. Si se compara con ese Ratio Justo de 41,3 veces, el PER actual de 89,9 veces sugiere que los inversores están pagando una prima sustancial por la historia.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Carvana

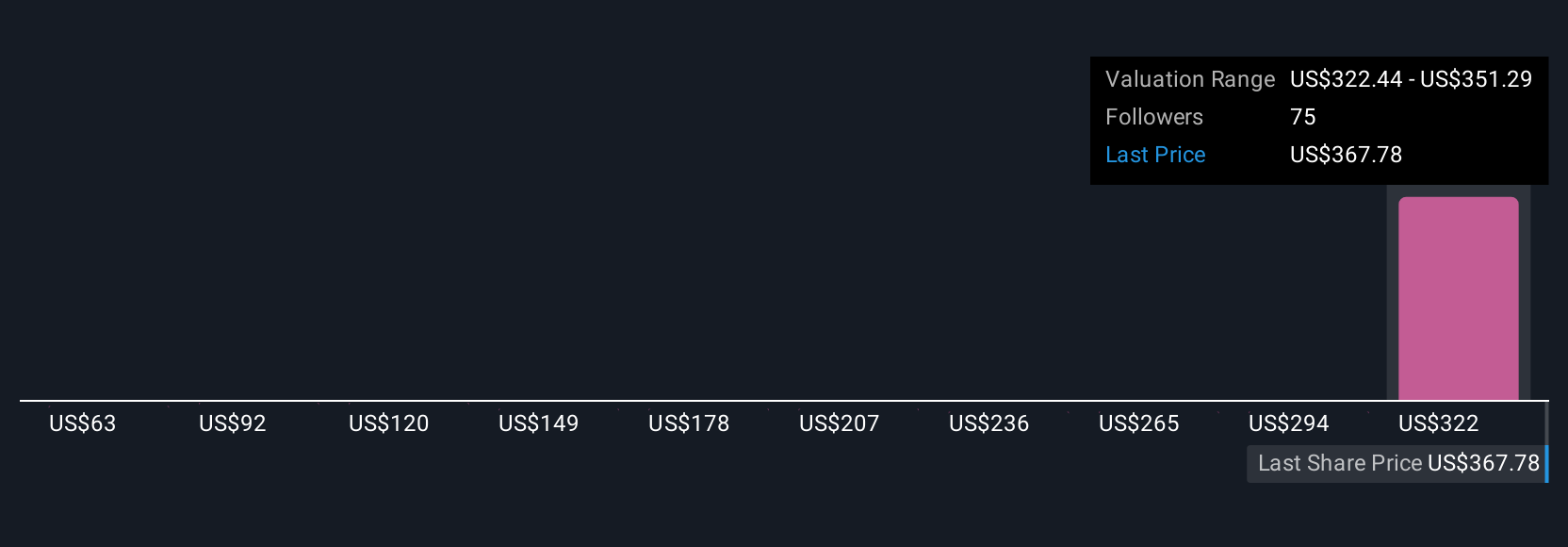

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo en el que usted explica la historia que cree sobre una empresa y la conecta directamente con sus suposiciones para los ingresos futuros, las ganancias, los márgenes y, en última instancia, una estimación del valor razonable. En Simply Wall St, las Narrativas se encuentran en la página Comunidad y están diseñadas para ser accesibles, incluso si usted no es un experto en valoración, ya que le guían desde la historia de una empresa a una previsión cuantificada y, a continuación, a un Valor Justo que puede comparar con el precio actual de la acción para decidir si desea comprar, mantener o vender. Las narrativas son dinámicas y se actualizan a medida que aparece nueva información en el mercado, como la publicación de resultados o noticias importantes, de modo que su opinión sobre el valor razonable evoluciona con los hechos. En el caso de Carvana, por ejemplo, un inversor podría construir una narrativa alcista que asuma unos beneficios más próximos al extremo superior de las expectativas de los analistas y un múltiplo PE futuro superior, lo que llevaría a un valor razonable cercano a los 500 dólares por acción. Por el contrario, un inversor más cauto podría suponer unos beneficios más próximos al extremo inferior con un múltiplo más bajo y situarse más cerca de los 330 dólares. Esto ilustra cómo diferentes historias conducen a valoraciones diferentes, pero transparentes.

¿Crees que hay algo más en la historia de Carvana? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carvana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CVNA

Advertisement