Advertisement

Las acciones de Yoshitsu Co., Ltd (NASDAQ:TKLF) podrían llevarse sorpresas desagradables

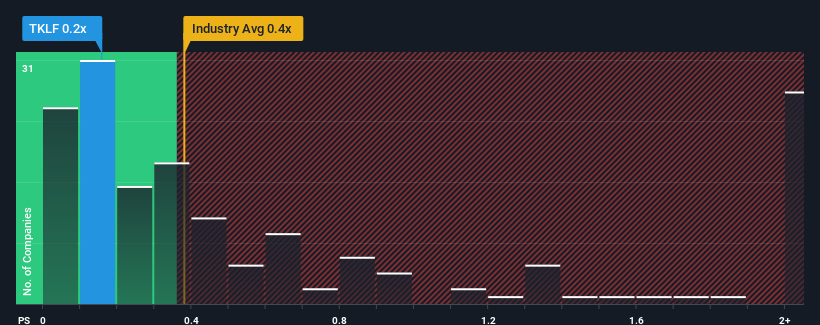

Con una relación precio/ventas (o "P/V") media cercana a 0,4 veces en el sector de la venta minorista especializada en Estados Unidos, se le podría perdonar que se sintiera indiferente ante la relación P/V de Yoshitsu Co., Ltd (NASDAQ:TKLF) de 0,2x. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Consulte nuestro último análisis de Yoshitsu

Cómo se ha comportado Yoshitsu

Por ejemplo, consideremos que los resultados financieros de Yoshitsu han sido malos últimamente, ya que sus ingresos han disminuido. Una posibilidad es que el P/S sea moderado porque los inversores piensan que la empresa todavía podría hacer lo suficiente para estar en línea con la industria en general en un futuro próximo. Si a usted le gusta la empresa, al menos esperaría que así fuera para poder hacerse con algunas acciones mientras no esté del todo a favor.

¿Quiere conocer todos los datos sobre beneficios, ingresos y flujo de caja de la empresa? Entonces nuestro informegratuito sobre Yoshitsu le ayudará a arrojar luz sobre su rendimiento histórico.¿Se prevé un crecimiento de los ingresos de Yoshitsu?

El único caso en el que uno se sentiría cómodo viendo un PER como el de Yoshitsu es cuando el crecimiento de la empresa sigue de cerca al del sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 17%. Los tres últimos años tampoco son buenos, ya que la empresa ha reducido sus ingresos un 2,3% en total. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

Sopesar esa trayectoria de ingresos a medio plazo con la previsión de expansión a un año del sector más amplio, del 5,4%, muestra que es un aspecto desagradable.

Con esta información, nos parece preocupante que Yoshitsu cotice a un PER bastante similar al del sector. Al parecer, muchos inversores en la empresa son mucho menos bajistas de lo que indicarían los últimos tiempos y no están dispuestos a desprenderse de sus acciones en estos momentos. Sólo los más atrevidos supondrían que estos precios son sostenibles, ya que es probable que la continuación de las tendencias recientes de los ingresos acabe pesando sobre el precio de las acciones.

La última palabra

Se argumenta que la relación precio-ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

El hecho de que Yoshitsu cotice actualmente a un PER equiparable al del resto del sector nos sorprende, ya que sus ingresos recientes han disminuido a medio plazo, mientras que el sector está en vías de crecimiento. Cuando vemos que los ingresos retroceden en el contexto de unas previsiones de crecimiento del sector, tendría sentido esperar un posible descenso del precio de las acciones en el horizonte, lo que haría bajar el moderado PER. Si se mantienen las recientes tendencias de ingresos a medio plazo, se pondrán en peligro las inversiones de los accionistas y los inversores potenciales correrán el riesgo de pagar una prima innecesaria.

Hay que tomar nota de los riesgos, por ejemplo - Yoshitsu tiene 4 señales de advertencia (y 2 que son un poco desagradables) que creemos que debería conocer.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tokyo Lifestyle puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:TKLF

Advertisement