Advertisement

¿Cambiará la exposición de Jefferies a las cuentas por cobrar el enfoque de O'Reilly Automotive (ORLY) sobre el riesgo de la cadena de suministro?

Simply Wall St

Revisado por Sasha Jovanovic

- Recientes revelaciones han puesto de manifiesto que Jefferies Financial Group, a través de Point Bonita Capital, posee una cantidad sustancial de cuentas por cobrar adeudadas por O'Reilly Automotive y otros importantes minoristas de piezas de automóviles, vinculados al grupo First Brands, que se encuentra en quiebra, lo que ha provocado un examen más detenido de los riesgos de pago de la cadena de suministro y de las prácticas de factoring.

- Este mayor escrutinio se produce en un momento en que los analistas están planteando dudas sobre la valoración de O'Reilly, ya que los parámetros tradicionales sugieren una posible sobrevaloración y añaden más complejidad a la evaluación de riesgos de la empresa.

- Exploraremos cómo las preocupaciones en torno a las cuentas por cobrar y el riesgo de pago a proveedores podrían influir en la futura narrativa de inversión de O'Reilly Automotive.

Las últimas GPU necesitan un tipo de metal de tierras raras llamado Disprosio y sólo hay 35 empresas en el mundo que lo exploren o produzcan. Consulta la lista de forma gratuita.

Resumen de la narrativa de inversión en O'Reilly Automotive

Para ser accionista de O'Reilly Automotive, hay que creer en la capacidad de la empresa para aprovechar su sólida red de distribución, su constante servicio en las tiendas y la continua expansión de éstas para impulsar un crecimiento constante en el mercado de recambios de automoción. Aunque las recientes revelaciones sobre la exposición de Jefferies a las cuentas por cobrar de O'Reilly a través del grupo First Brands en quiebra han suscitado dudas sobre el riesgo de pago de la cadena de suministro, el impacto directo en los catalizadores empresariales a corto plazo de O'Reilly, como su enfoque en la gestión de inventarios y la expansión de tiendas, sigue siendo mínimo. El principal riesgo que hay que vigilar a corto plazo siguen siendo las posibles perturbaciones de la estabilidad de la cadena de suministro y la gestión de costes, más que este acontecimiento crediticio aislado.

Entre los anuncios recientes, los planes de O'Reilly de abrir entre 200 y 210 nuevas tiendas netas en 2025 son especialmente relevantes, ya que la expansión del negocio es un motor clave para el crecimiento futuro de los ingresos, incluso cuando los analistas expresan su preocupación por las elevadas valoraciones. Este movimiento indica una confianza continua en la fortaleza y resistencia subyacentes del modelo operativo central de O'Reilly, a pesar de las complejidades emergentes relacionadas con los pagos a proveedores y las presiones competitivas.

Por el contrario, los inversores también deben tener en cuenta cómo los cambios en la dinámica de la cadena de suministro y los riesgos de pago...

Leer el artículo completo sobre O'Reilly Automotive (¡es gratis!)

Las perspectivas de O'Reilly Automotive prevén unos ingresos de 20.500 millones de dólares y unos beneficios de 3.000 millones de dólares para 2028. Esto refleja una tasa de crecimiento anual de los ingresos del 6,2% y un aumento de los beneficios de 600 millones de dólares desde los 2.400 millones actuales.

Descubra cómo las previsiones de O'Reilly Automotive arrojan un valor razonable de 107,55 dólares, un 7% al alza respecto a su precio actual.

Explorando otras perspectivas

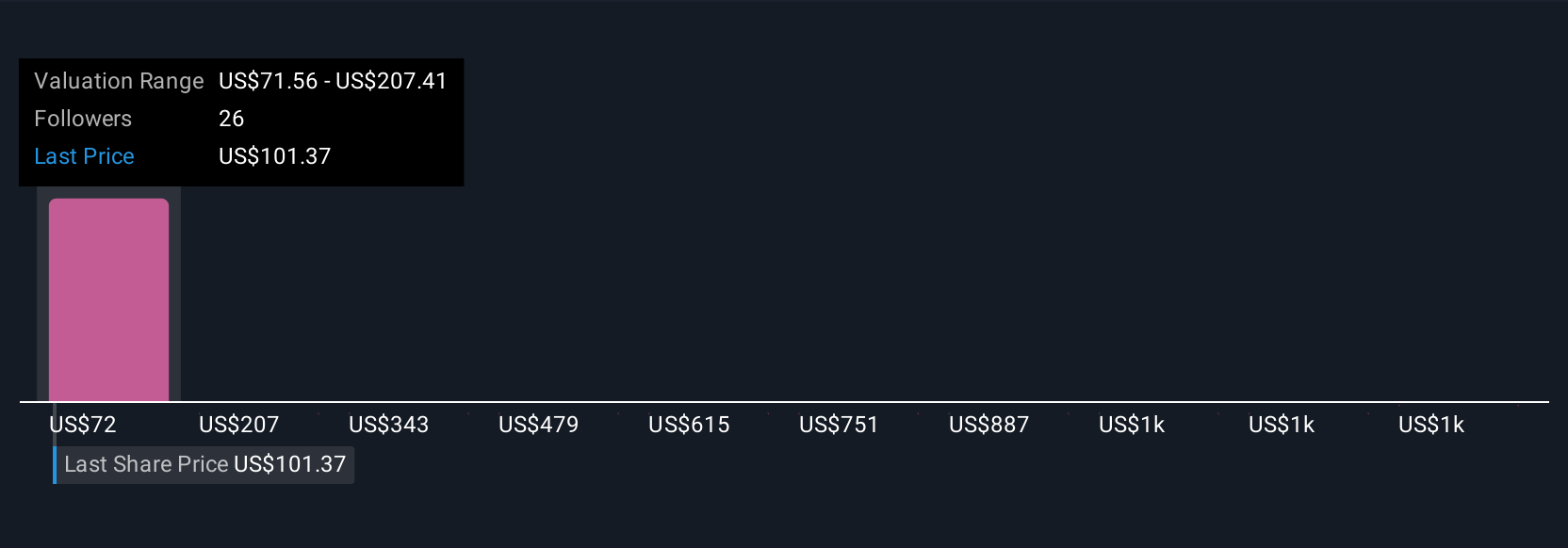

Cinco estimaciones individuales del valor razonable de la comunidad Simply Wall St varían ampliamente, desde 66,57 USD hasta 1.430,08 USD por acción. Con las continuas incertidumbres en la cadena de suministro, su opinión sobre el perfil de riesgo de O'Reilly podría marcar una diferencia sustancial en cómo ve su rendimiento futuro.

Explore otras 5 estimaciones del valor razonable de O'Reilly Automotive: ¡por qué las acciones podrían valer un 34% menos que el precio actual!

Construya su propia narrativa de O'Reilly Automotive

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de O'Reilly Automotive es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre O'Reilly Automotive le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permitirá evaluar la salud financiera global de O'Reilly Automotive de un vistazo.

¿Preparado para un enfoque diferente?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- ¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Descubra la próxima gran novedad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si O'Reilly Automotive puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ORLY

Advertisement