Advertisement

¿Sigue MercadoLibre al alza tras su expansión fintech y su subida del 138,3% en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si MercadoLibre sigue siendo una compra inteligente después de su enorme racha, o si la mayor parte de la subida ya está descontada? No es el único. Eso es exactamente lo que esta inmersión en la valoración está aquí para desentrañar.

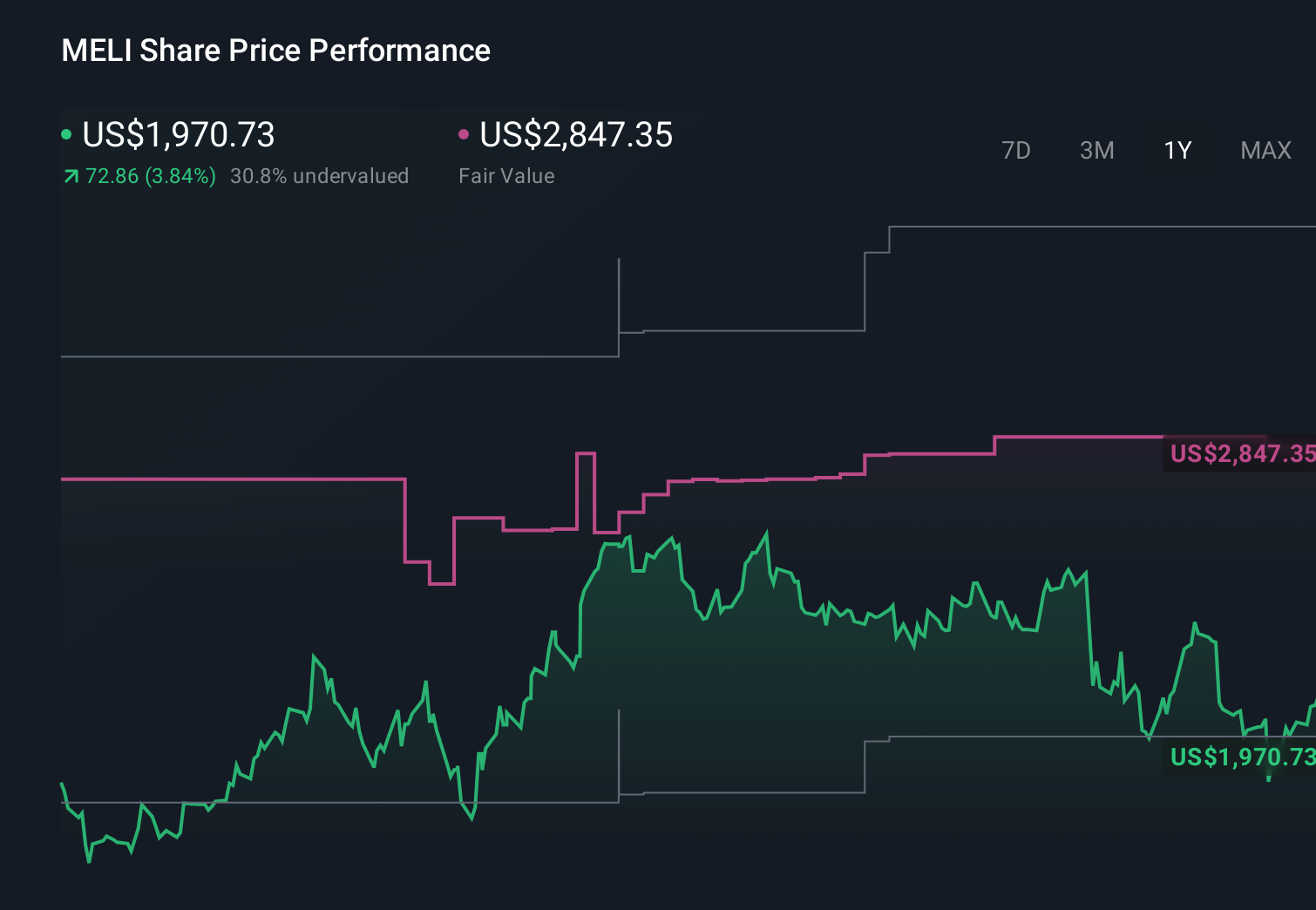

- El valor ha retrocedido ligeramente a corto plazo, con una caída del 2,0% en la última semana y del 1,6% en el último mes. Sin embargo, ha subido un 17,5% en lo que va de año, un 10,4% en el último año y un 138,3% en tres años.

- Los titulares recientes se han centrado en la expansión de MercadoLibre de su huella fintech y logística en toda América Latina, ya que duplica los servicios de pago y entrega más rápida para fortalecer su ecosistema. Al mismo tiempo, los desarrollos regulatorios y competitivos en mercados clave como Brasil y México han recordado a los inversores que el crecimiento conlleva tanto oportunidades como riesgos.

- En nuestra lista de seis pruebas de valoración, MercadoLibre obtiene una puntuación de 3 sobre 6, lo que sugiere que está infravalorada en algunas medidas, pero no es una ganga en otras. A continuación repasaremos diferentes enfoques de valoración y terminaremos analizando otra forma de pensar en lo que puede valer esta acción.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de MercadoLibre

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a su valor en dólares de hoy.

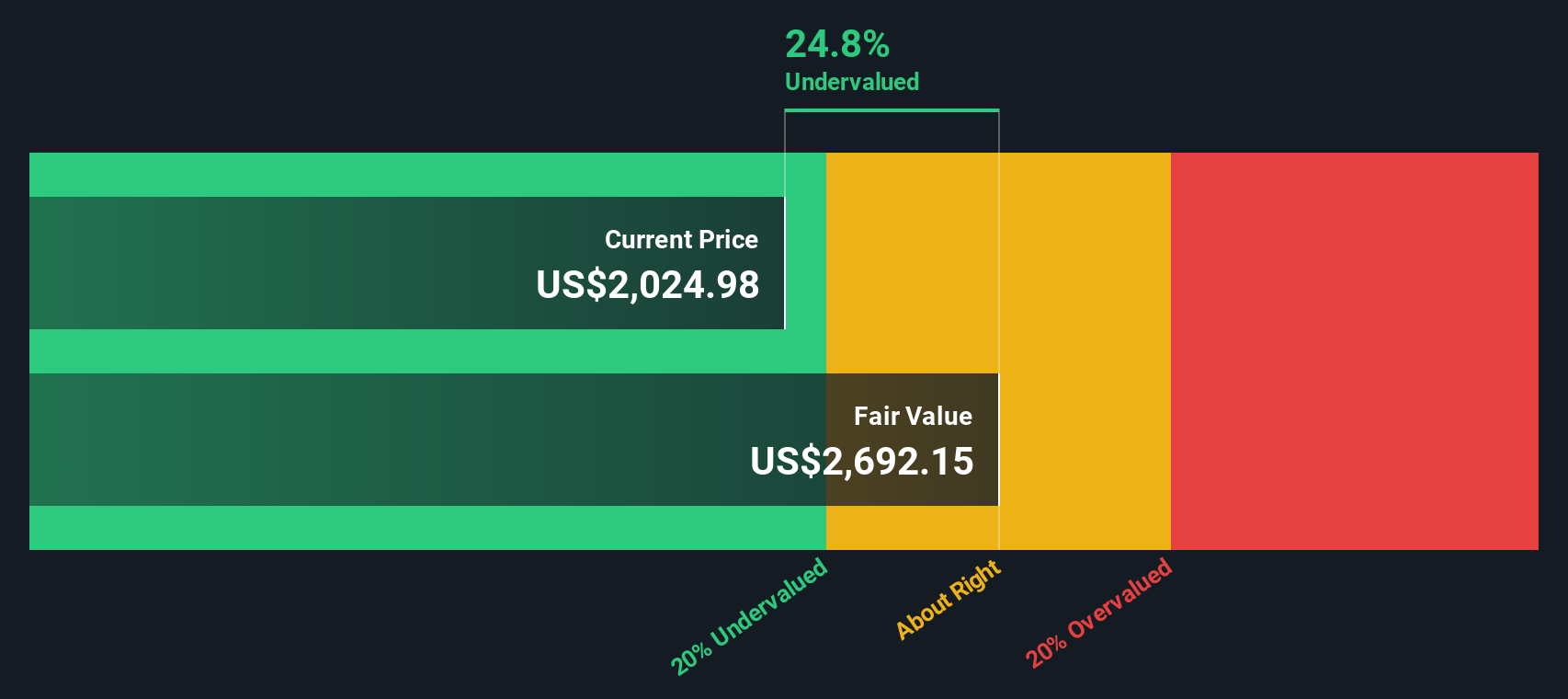

MercadoLibre generó unos 8.800 millones de dólares en flujo de caja libre en los últimos doce meses, una sólida base para el crecimiento futuro. Las previsiones de los analistas y las extrapolaciones de Simply Wall St apuntan a que el flujo de caja libre aumentará hasta aproximadamente 15.700 millones de dólares en 2035, con un crecimiento anual de un solo dígito en los últimos años del periodo de previsión a medida que madure el negocio.

Utilizando un modelo de flujo de caja libre a capital de dos etapas, estos flujos de caja proyectados se descuentan hasta hoy para llegar a un valor intrínseco estimado de 2.922 dólares por acción. En comparación con el precio actual de la acción, esto implica que la acción está infravalorada en un 29,0% sobre una base DCF, lo que sugiere que el mercado no está valorando plenamente el potencial de generación de efectivo a largo plazo de MercadoLibre.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que MercadoLibre está infravalorada en un 29,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 903 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de MercadoLibre frente a beneficios

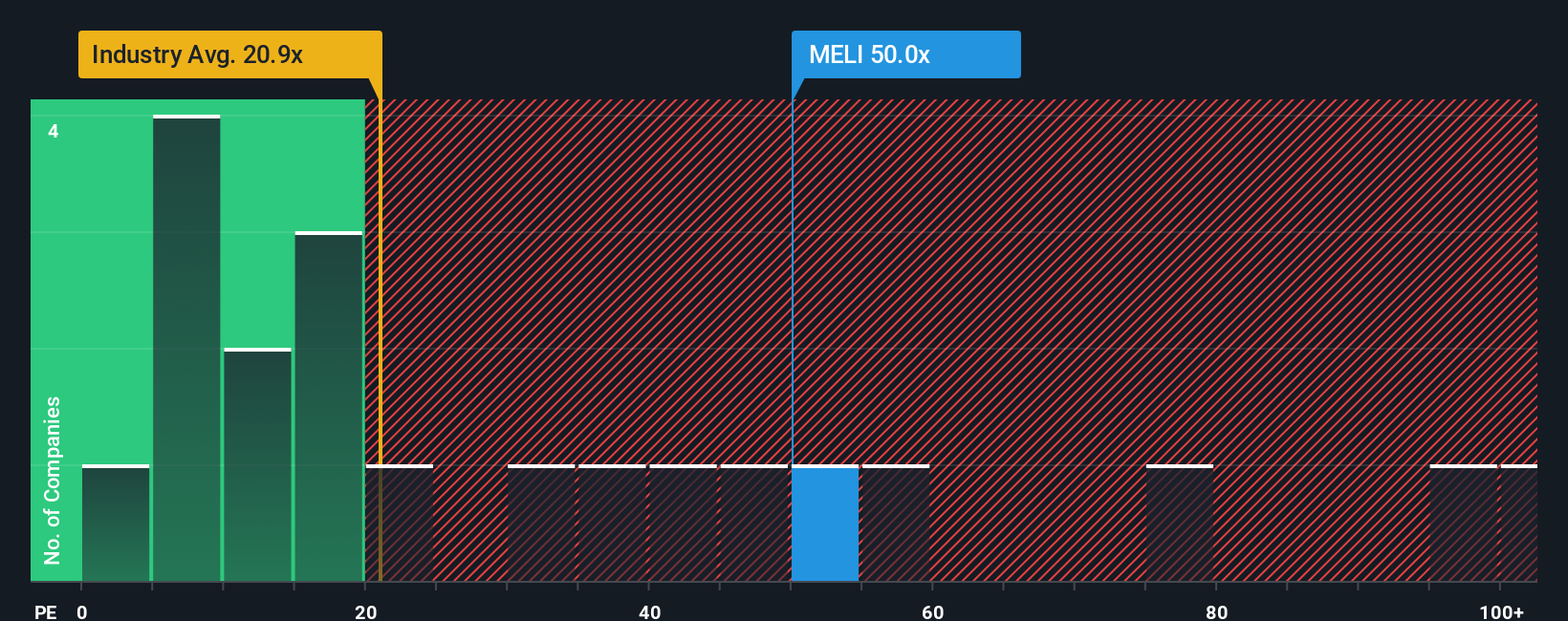

Para una empresa rentable y consolidada como MercadoLibre, la relación precio/beneficios es una forma útil de medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. Un mayor crecimiento y un menor riesgo percibido suelen justificar un ratio PE normal o justo más alto, mientras que un crecimiento más lento o una mayor incertidumbre exigen uno más bajo.

MercadoLibre cotiza actualmente a unas 50,6 veces los beneficios, muy cerca de la media de sus homólogas de alrededor de 50,1 veces y muy por encima de la media del sector minorista multilínea de aproximadamente 19,9 veces. Esta prima refleja su mayor perfil de crecimiento y su modelo de negocio más escalable y tecnológico en comparación con muchos minoristas tradicionales.

El marco de Fair Ratio de Simply Wall St va un paso más allá al estimar a qué múltiplo PE debería cotizar una empresa, teniendo en cuenta su crecimiento de beneficios, sector, márgenes de beneficio, capitalización bursátil y perfil de riesgo. Esto lo hace más personalizado que una simple comparación con sus homólogos o con las medias del sector. Para MercadoLibre, el Ratio Justo es de 34,1x, notablemente por debajo del actual 50,6x, lo que sugiere que el mercado está pagando una prima sustancial incluso después de tener en cuenta sus atractivos fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.450 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa MercadoLibre

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Se trata de un sencillo marco en la página de la Comunidad de Simply Wall St que le permite adjuntar una historia a los números convirtiendo su visión del crecimiento, los márgenes y los riesgos de MercadoLibre en una previsión concreta. Vincula esa previsión a un valor razonable y luego lo compara con el precio actual para ver si su historia sugiere comprar, mantener o vender. A continuación, puede actualizar esa visión dinámicamente a medida que llegan nuevas noticias o beneficios. Por ejemplo, un inversor podría construir una narrativa alcista en torno a un crecimiento anual de los ingresos superior al 25%, márgenes crecientes y un valor razonable cercano a los 3.500 dólares, mientras que un inversor más cauto podría hacer hincapié en la intensificación de la competencia, la disminución de la rentabilidad y un valor razonable cercano a los 2.170 dólares. Ambas perspectivas pueden coexistir y evolucionar a medida que llega nueva información.

¿Crees que hay algo más en la historia de MercadoLibre? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MercadoLibre puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:MELI

Advertisement