Advertisement

¿Significa la última expansión de los pagos digitales de MercadoLibre una nueva oportunidad de valor en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si el precio de las acciones de MercadoLibre refleja realmente lo que vale la empresa? No es el único, y la respuesta podría ser más matizada de lo que cree.

- La acción ha subido un 17,0% en lo que va de año, aunque ha caído un 11,3% en el último mes. Esto pone de relieve lo rápido que pueden cambiar el sentimiento y las expectativas de crecimiento.

- En las últimas semanas, la cotización de MercadoLibre ha respondido a los titulares sobre las últimas innovaciones de la empresa en pagos digitales y la expansión en curso en nuevos mercados latinoamericanos. Varios analistas han señalado el panorama regulatorio y el fortalecimiento de las tendencias del comercio electrónico como influencias importantes en estos movimientos.

- Para aquellos interesados en los números, MercadoLibre tiene actualmente una puntuación de valoración de 4 sobre 6 según la evaluación de Simply Wall St, lo que sugiere algunas áreas de infravaloración. Aquí hay una explicación de cómo se calcula esa puntuación y por qué la verdadera historia puede estar más allá de los números en la superficie.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de MercadoLibre

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ayuda a los inversores a mirar más allá de los cambios diarios de precios y centrarse en el potencial de ganancias a largo plazo de la empresa.

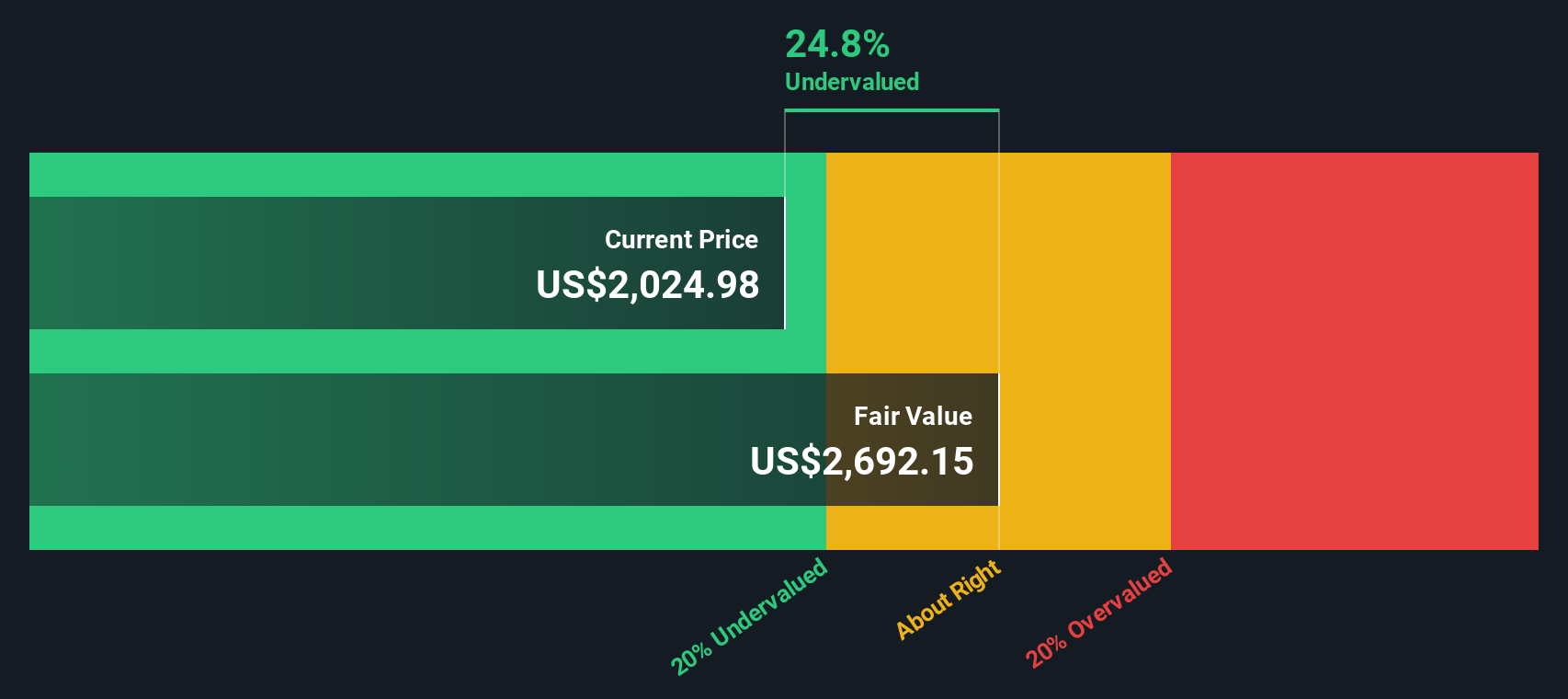

En el caso de MercadoLibre, el flujo de caja libre (FCF) más reciente asciende a 8.770 millones de dólares. Los analistas prevén un aumento constante, proyectando que el FCF alcance más de 10.750 millones de dólares en 2027. Más allá de la ventana de los analistas, Simply Wall St extrapola las cifras anuales de FCF hasta 15.660 millones de dólares en 2035. Todas estas proyecciones están denominadas en USD, la divisa de referencia de la empresa. El modelo DCF aplicado aquí sigue una metodología de flujo de caja libre a fondos propios en dos etapas, que refleja tanto la solidez financiera actual como el crecimiento previsto a largo plazo.

Según el análisis DCF, el valor intrínseco de MercadoLibre se estima en 2.903,59 dólares por acción. A su precio actual, la acción cotiza con un descuento del 28,9% respecto a este valor razonable calculado, lo que indica una notable infravaloración.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que MercadoLibre está infravalorada en un 28,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 930 valores infravalorados en función de los flujos de caja.

Enfoque 2: MercadoLibre Precio vs Beneficios

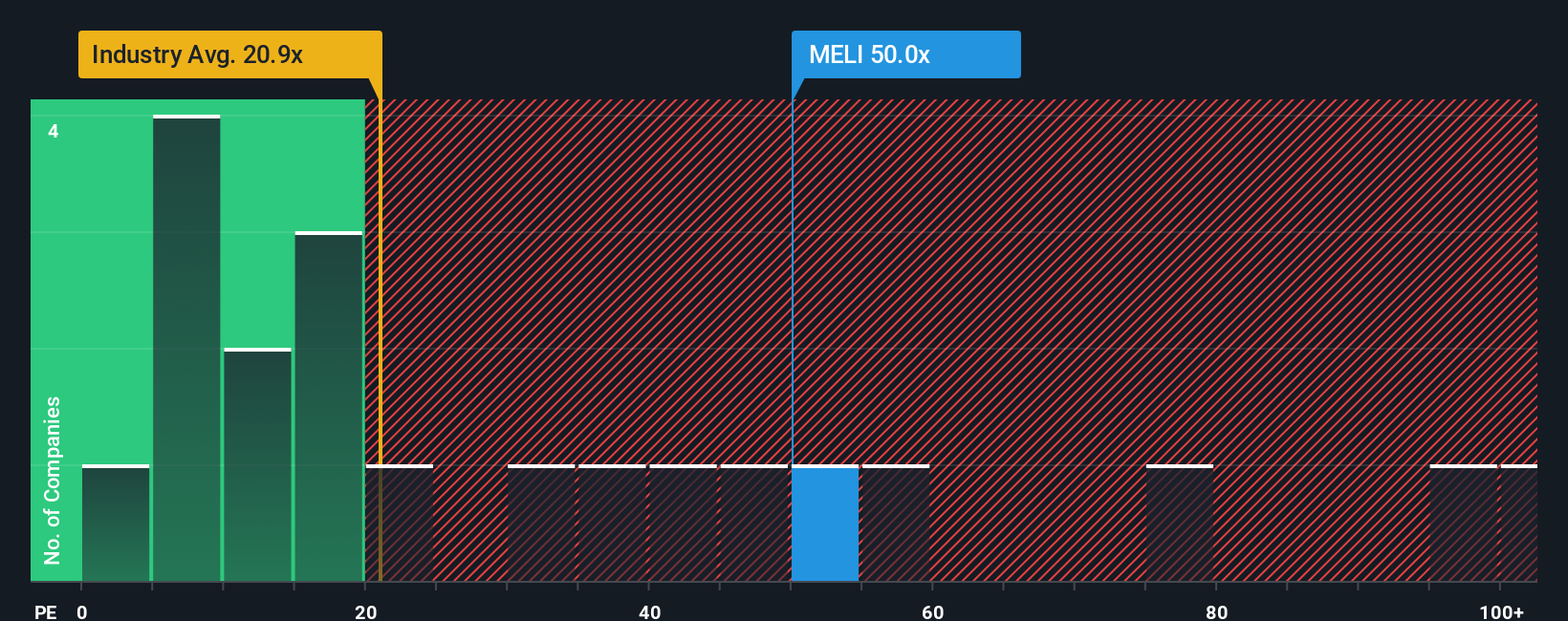

Para empresas rentables como MercadoLibre, la relación Precio/Ganancias (PE) es una forma bien establecida de juzgar la valoración porque relaciona el precio actual de la acción de la empresa con sus ganancias. Esta métrica ofrece a los inversores una instantánea rápida de cuánto están pagando por cada dólar de beneficios en la actualidad.

Es importante señalar que lo que se considera un ratio PE "normal" depende de las perspectivas de crecimiento y del riesgo. Un mayor crecimiento esperado o un menor riesgo suelen justificar un PE más alto, mientras que un crecimiento más lento o un mayor riesgo pueden hacer bajar el ratio.

Actualmente, MercadoLibre cotiza a un PER de 50,4 veces. En comparación con la media del sector minorista multilínea de 20,2x y la media de sus homólogos de 50,6x, MercadoLibre parece muy bien valorada a su valor nominal.

El "Ratio Justo" de Simply Wall St pretende ir más allá de estas comparaciones. Se trata de una métrica de valoración propia diseñada para reflejar el múltiplo exacto que es razonable, teniendo en cuenta factores como el rápido crecimiento de los beneficios de MercadoLibre, los márgenes de beneficio competitivos, las características del sector, el tamaño de la empresa y los riesgos específicos del negocio. A diferencia de la simple media del sector o de sus homólogos, el Ratio Justo nos dice lo que es razonable para el perfil único de MercadoLibre.

En el caso de MercadoLibre, el Ratio Justo es de 34,8 veces, notablemente inferior a su PER actual. Esta diferencia sugiere que las acciones de la empresa cotizan por encima de lo que se consideraría justo desde una perspectiva holística que equilibre sus puntos fuertes y sus riesgos.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1444 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Narrativa MercadoLibre

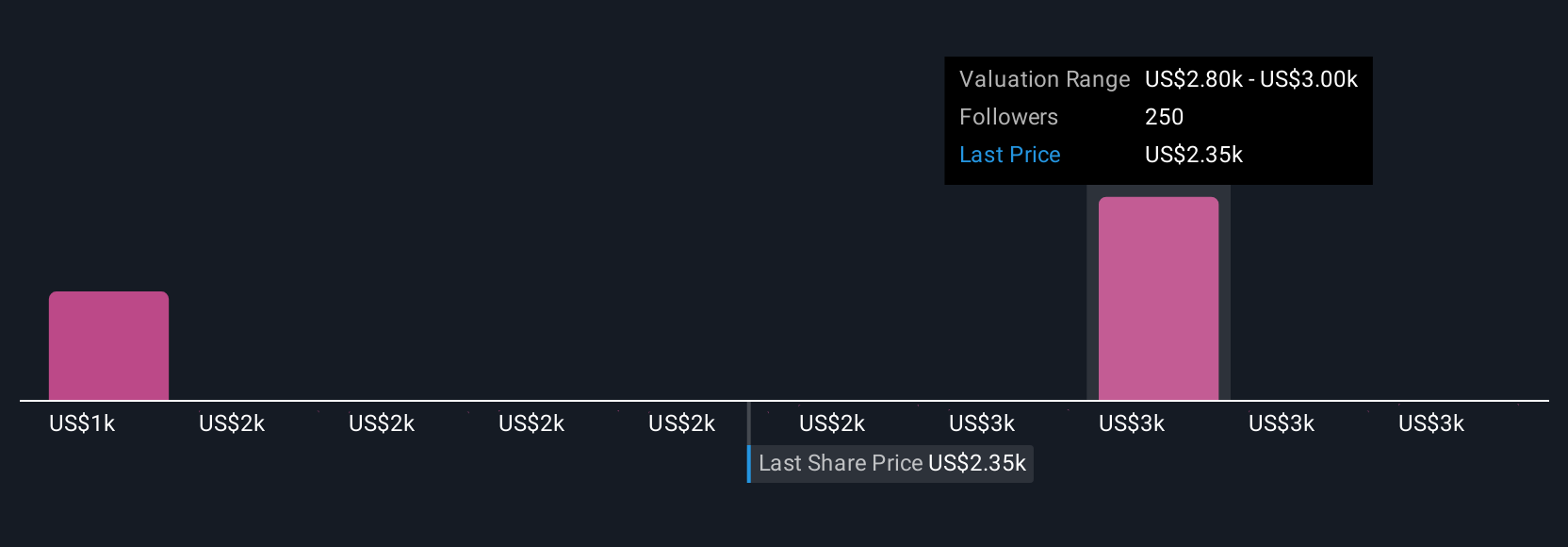

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una Narrativa es tu propia historia sobre una empresa, combinando tu perspectiva sobre su futuro, como los ingresos, beneficios y márgenes que esperas, con tu punto de vista sobre lo que cuenta como valor justo. En lugar de limitarse a mirar números estáticos, una Narrativa le ayuda a conectar la estrategia del mundo real de MercadoLibre y los cambios en el negocio directamente con una previsión financiera y una valoración que refleje lo que usted realmente cree.

Las narrativas hacen que las decisiones de inversión sean más accesibles al permitirle editar fácilmente los supuestos y ver cómo su perspectiva se compara con la de otros inversores. Esta función está disponible para todos en la página Comunidad de Simply Wall St, que utilizan millones de personas en todo el mundo. Las narrativas le ayudan a actuar con decisión. Cuando sus hipótesis muestran que el valor razonable está por encima del precio actual de la acción, podría ser una señal para comprar. Si está por debajo, puede ser una señal para vender o esperar. Además, las Narrativas se actualizan dinámicamente a medida que se publican nuevos beneficios, noticias u objetivos de analistas, por lo que su visión se mantiene relevante sin esfuerzo manual.

Por ejemplo, algunos inversores ven el potencial de MercadoLibre para ampliar márgenes y fijan su precio objetivo Narrativo por encima de 3.500 $, mientras que otros, preocupados por la competencia y la rentabilidad futura, fijan el suyo más cerca de 2.170 $. Esto representa un amplio rango que refleja diferencias reales en las perspectivas.

¿Crees que hay algo más en la historia de MercadoLibre? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MercadoLibre puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:MELI

Advertisement