Advertisement

¿Es JD.com una oportunidad de valor tras su caída del 14,8% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si JD.com tiene por fin un precio atractivo o si no es más que otra trampa de valor? No es el único que busca un valor real en este conocido título chino de comercio electrónico.

- Últimamente, las acciones de JD.com han sido una montaña rusa, con una caída del 14,8% en el último mes y de casi el 20% en el último año, aunque lograron una subida del 0,9% en la última semana.

- La reciente volatilidad se debe a los titulares sobre el aumento de la competencia en el sector chino del comercio electrónico, la evolución de la normativa y los cambios en la confianza de los consumidores. Estos acontecimientos están creando tanto nuevos riesgos como nuevas oportunidades, lo que da a los inversores mucho que considerar mientras el mercado busca dirección.

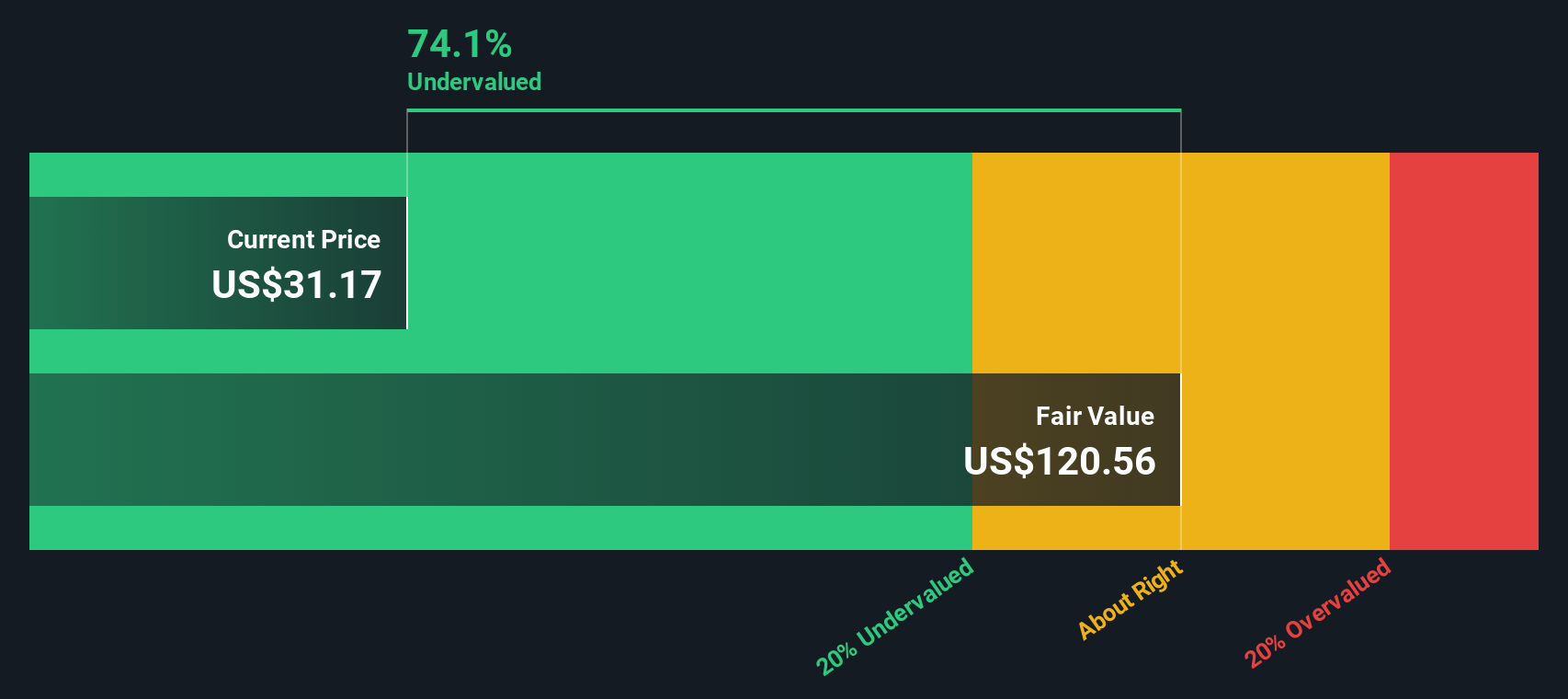

- En estos momentos, JD.com obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración, lo que indica que puede estar infravalorada en la mayoría de los parámetros clave. Analicemos lo que estas valoraciones dicen realmente sobre las perspectivas actuales del valor y, lo que es aún más importante, exploremos una forma más inteligente de evaluar su verdadero valor al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de JD.com

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos a los términos actuales. Este método ayuda a los inversores a juzgar si el precio actual de las acciones refleja fielmente el potencial de ganancias futuras de la empresa.

En el caso de JD.com, el análisis DCF comienza con su último flujo de caja libre, que asciende a 232,8 millones de yenes negativos. Los analistas prevén que el flujo de caja libre de JD.com crecerá con fuerza, alcanzando los 49.900 millones de yenes en 2028. A más largo plazo, las proyecciones sugieren que podría alcanzar los 46.900 millones de yenes en 2035. La mayor parte de este rápido crecimiento se espera en los próximos cinco años, seguido de incrementos más moderados en los años siguientes. Hay que tener en cuenta que las proyecciones más allá de 2028 son extrapolaciones y no estimaciones directas de los analistas.

Tras contabilizar estos flujos de caja futuros y tener en cuenta su valor temporal, el valor intrínseco por acción estimado resultante es de 54,09 dólares. En comparación con el precio actual de la acción, esto implica que JD.com está infravalorada en un 46,1% según este enfoque.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que JD.com está infravalorada en un 46,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 930 valores infravalorados basados en flujos de caja.

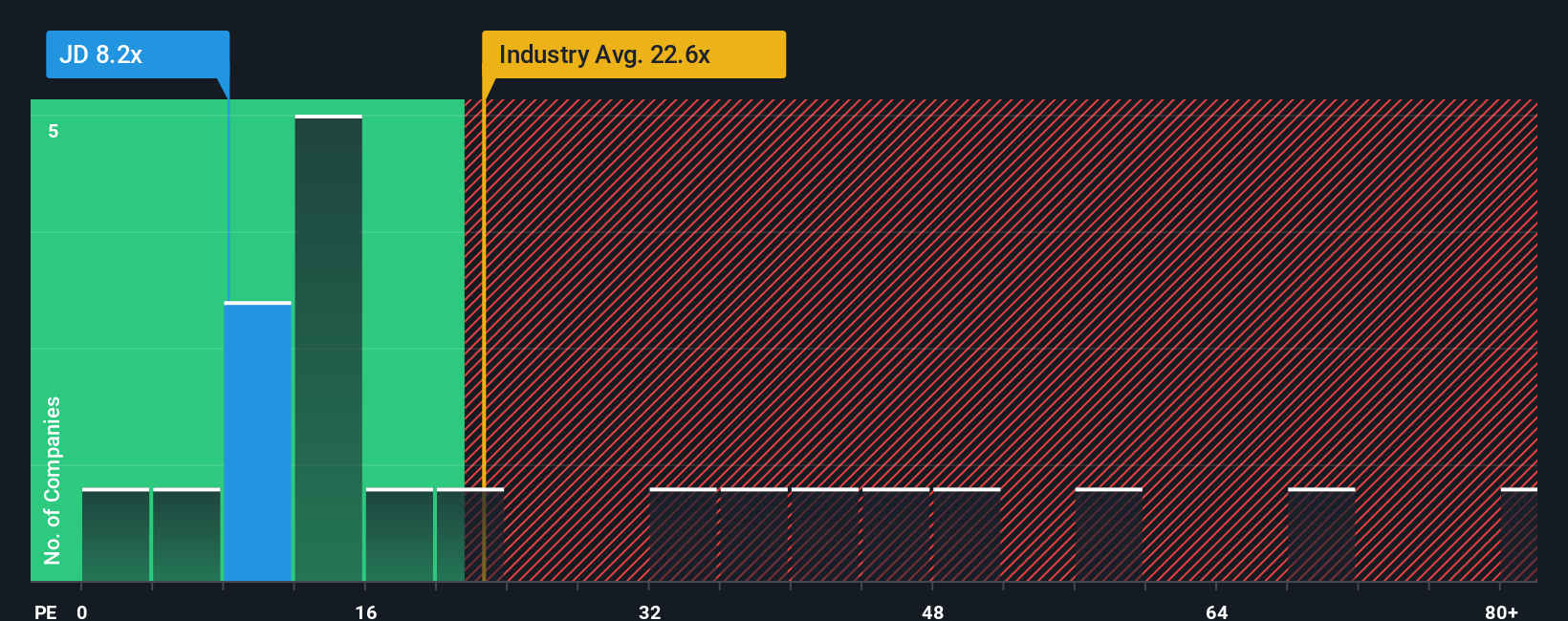

Enfoque 2: Precio de JD.com frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una de las métricas de valoración más populares para valores rentables como JD.com porque vincula directamente el precio de las acciones de una empresa con sus ganancias, proporcionando una forma sencilla de medir cuánto están dispuestos a pagar los inversores por cada dólar de beneficio. Los ratios PE son especialmente significativos para las empresas con beneficios constantes, ya que permiten a los inversores comparar la valoración en el sector y con las normas históricas.

Las expectativas de crecimiento y el riesgo son factores importantes a la hora de juzgar cuál debería ser un ratio PE "normal" o "justo". Las empresas de rápido crecimiento suelen tener ratios de PER más elevados, mientras que las que afrontan incertidumbres o menores perspectivas de crecimiento tienden a cotizar a múltiplos más bajos. El PE medio del sector para el comercio minorista multilínea es de 18,9 veces. La media de las empresas más cercanas a JD.com es de 63,6 veces. En comparación, JD.com cotiza actualmente a un PE de sólo 9,1x.

El "Ratio Justo" patentado por Simply Wall St va un paso más allá al estimar cuál debería ser el ratio PE de JD.com, teniendo en cuenta no sólo las referencias del sector y de sus homólogos, sino también las perspectivas de crecimiento, los márgenes de beneficio, la capitalización bursátil y los riesgos empresariales específicos de la empresa. El ratio justo para JD.com es de 23,5 veces, lo que refleja esos factores clave y ofrece una imagen más matizada que una simple comparación con el sector o con sus homólogos.

El PER actual de JD.com es de 9,1x, frente a un Ratio Justo de 23,5x. Esto sugiere que la acción está significativamente infravalorada en esta métrica y puede presentar potencial alcista si los fundamentales de la compañía permanecen intactos.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.439 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de JD.com

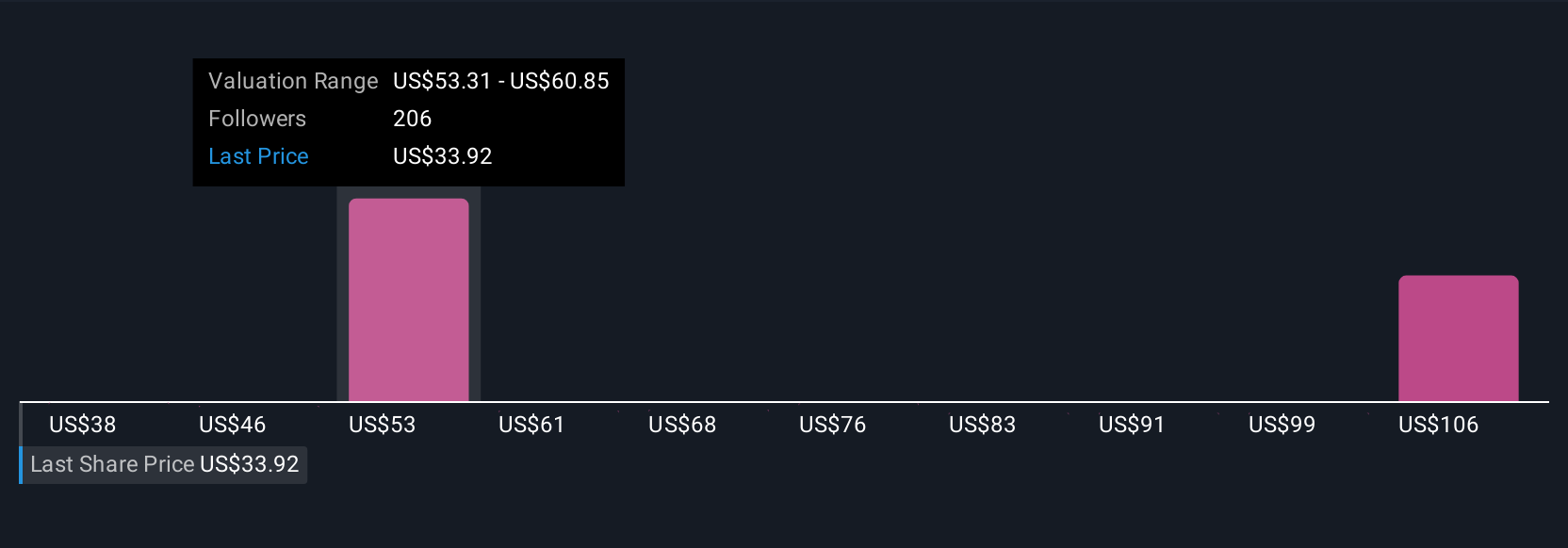

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas, una forma sencilla pero potente de tomar decisiones de inversión más inteligentes poniendo tu perspectiva en el centro del proceso.

Una narrativa es su historia o punto de vista sobre una empresa y las fuerzas del mercado que le dan forma, respaldada por sus propias estimaciones de ingresos, beneficios y márgenes futuros. Al vincular la historia empresarial de una compañía a una previsión financiera y, a continuación, a un valor razonable, las narrativas acortan la distancia entre los titulares del mercado y su lógica de inversión.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para comparar fácilmente su valor razonable para una acción (basado en sus suposiciones) con el precio actual de la acción, ayudándoles a decidir si es el momento de comprar, mantener o vender.

Las narrativas son dinámicas y se actualizan automáticamente cuando aparece nueva información, como resultados trimestrales o noticias importantes, para que pueda ir un paso por delante del mercado.

Por ejemplo, la narrativa de un inversor para JD.com puede ver un fuerte crecimiento de la logística y de los usuarios que impulse un valor razonable por encima de los 60 $, mientras que otro puede centrarse en el aumento de la competencia y las presiones sobre los márgenes, llegando a un valor razonable cercano a los 28 $. Al comparar estas opiniones con el precio actual, puede actuar con confianza de acuerdo con su propia investigación y perspectiva.

¿Crees que hay algo más en la historia de JD.com? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si JD.com puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:JD

Advertisement