Advertisement

¿Siguen mereciendo la pena las acciones de Ventas tras una subida del 23% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

¿Se pregunta qué hacer con las acciones de Ventas? No es el único. En el último año, Ventas ha captado la atención de los inversores, con una subida de su cotización del 13,8% y un sorprendente repunte del 23,4% en lo que va de año. Si se amplía aún más, la ganancia de cinco años del 107,9% hace que sea difícil de ignorar para cualquiera que esté construyendo una cartera para el crecimiento a largo plazo. Aunque la última rentabilidad de siete días es de sólo el 0,1%, no es inusual después de periodos de fuerte rendimiento, y muchos inversores están muy atentos para ver si este impulso se mantiene.

Las noticias recientes no han deparado grandes sorpresas, pero ayudan a explicar las constantes entradas en el valor. Los participantes en el mercado han tomado nota de los cambios en el mercado inmobiliario sanitario, donde la confianza del sector se ha vuelto gradualmente más positiva. A medida que crece la confianza en el sector, no es de extrañar que la valoración de Ventas esté bajo la lupa. Su puntuación de valor es de 3 sobre 6, lo que sugiere que la empresa está infravalorada en la mitad de las comprobaciones que suelen utilizar los analistas. No se trata ni de una gran ganga ni de un precio agresivo, por lo que es crucial profundizar en lo que estas comprobaciones significan realmente para usted como inversor.

Analicemos cada uno de los seis métodos de valoración utilizados habitualmente por los analistas de mercado para ver en qué situación se encuentra Ventas. Permanezca atento, porque más adelante veremos una forma más perspicaz de entender la valoración que realmente puede cambiar su forma de pensar sobre el futuro de la empresa.

Por qué Ventas está por detrás de sus competidores

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ventas

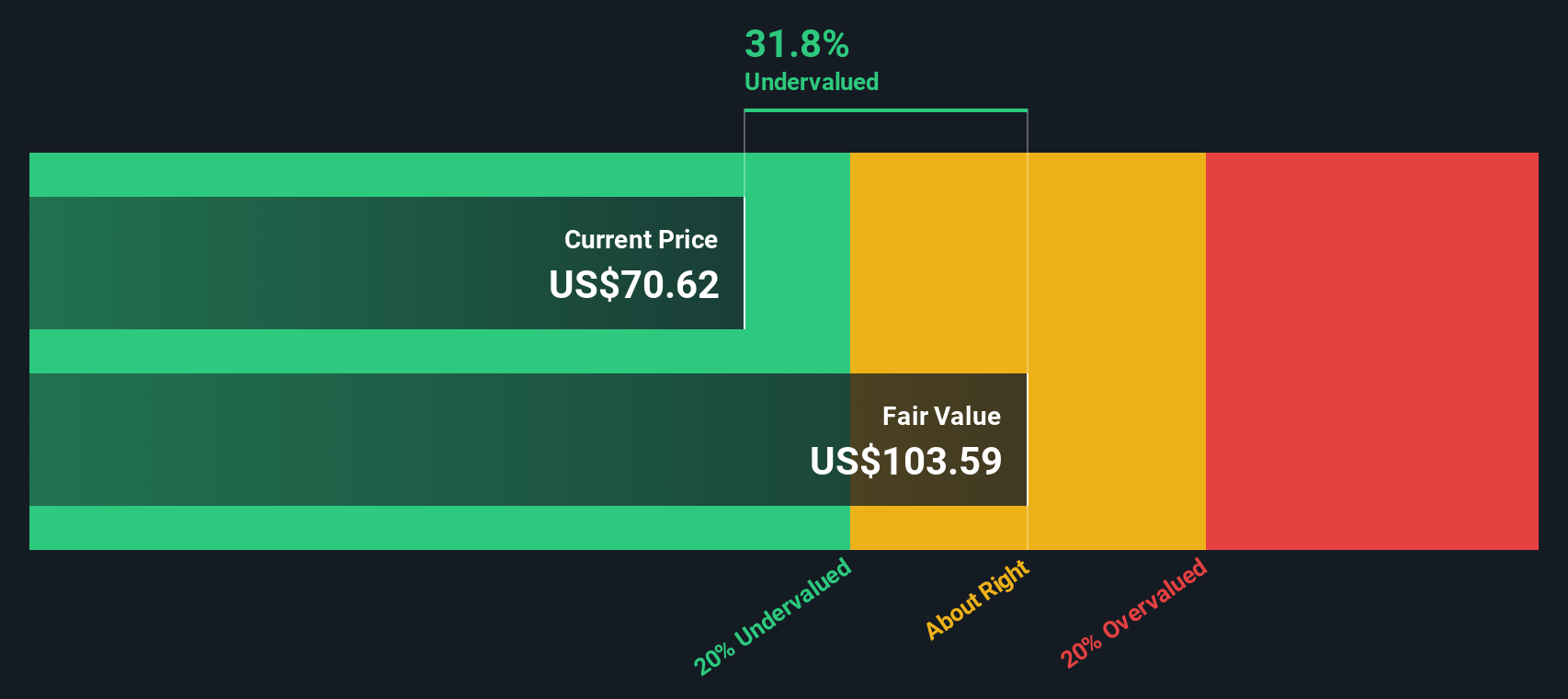

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus futuros fondos ajustados procedentes de las operaciones y descontando esos flujos de caja a su valor actual. Se trata de un método básico para determinar el valor fundamental de una empresa, más allá de los vaivenes del mercado.

En el caso de Ventas, los analistas calculan que el flujo de caja libre de la empresa en los últimos doce meses asciende a 1.310 millones de dólares. Durante la próxima década, se prevé que esta cifra crezca de forma constante, hasta alcanzar los 2.960 millones de dólares en 2035. Es importante señalar que, aunque los analistas sólo facilitan estimaciones hasta 2029 (2.110 millones de dólares), los años posteriores se extrapolan utilizando previsiones estándar del sector.

Sobre la base de este modelo, el valor intrínseco de Ventas se calcula en 103,34 dólares por acción. Con el precio de cotización actual aproximadamente un 30,8% por debajo de este valor derivado del DCF, el modelo indica que Ventas está sustancialmente infravalorada en la actualidad. Este descuento puede representar una oportunidad potencial para los inversores que buscan valor en un mercado que está mostrando un renovado interés por el sector inmobiliario sanitario.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Ventas está infravalorada en un 30,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Ventas vs Ventas

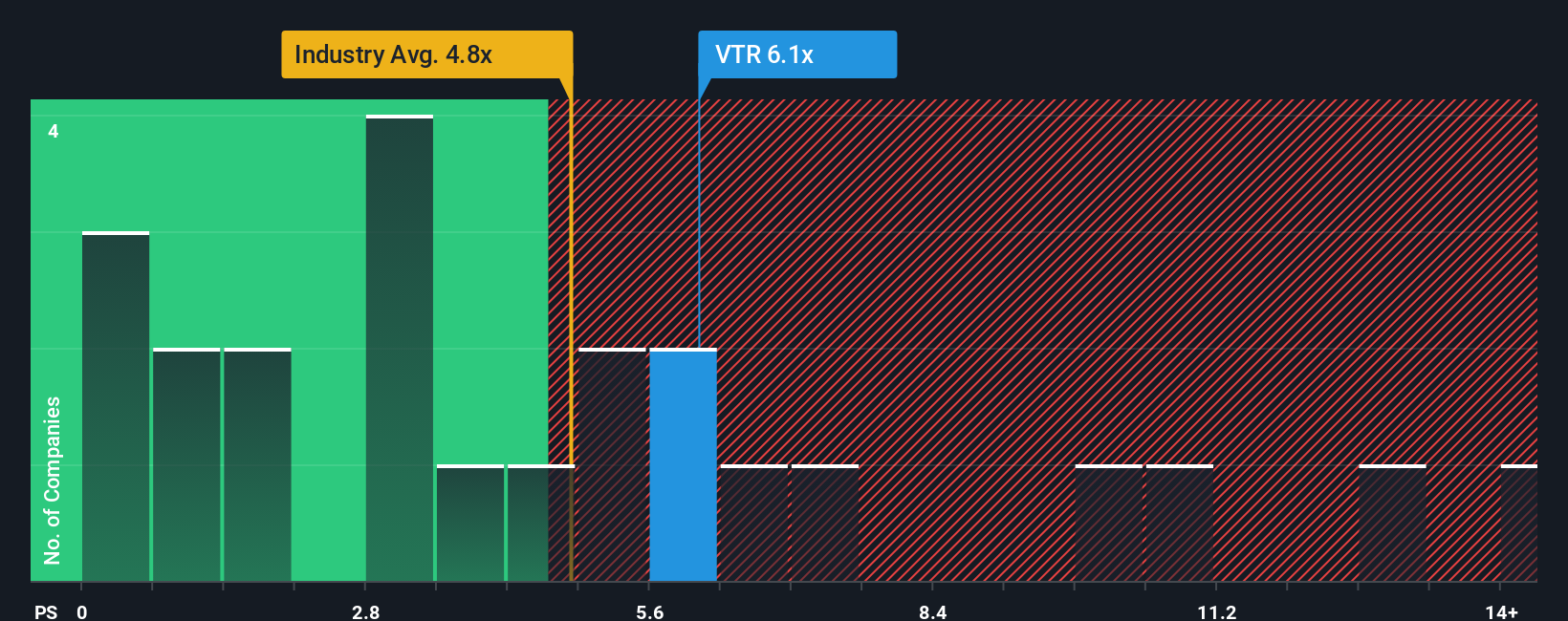

Para empresas del sector inmobiliario sanitario como Ventas, el ratio Precio/Ventas (PS) es una métrica de valoración especialmente útil. Esto se debe a que, incluso cuando los beneficios pueden ser volátiles o estar influidos por factores contables únicos, los ingresos tienden a reflejar la escala subyacente y la salud de un negocio. El ratio PS ayuda a los inversores a comparar empresas en igualdad de condiciones. Como resultado, es muy adecuado para comprender el valor de los fondos de inversión inmobiliaria rentables.

Normalmente, unas expectativas de crecimiento más altas o unos riesgos empresariales más bajos justifican un ratio PS más alto. Por el contrario, un crecimiento más lento y unos riesgos más elevados empujan esta cifra a la baja. Esto proporciona a los inversores un marco para lo que se considera un múltiplo "normal" o "justo", pero es importante aplicarlo cuidadosamente al contexto de cada empresa.

Ventas cotiza actualmente a un ratio PS de 6,16 veces. Como referencia, la media del sector se sitúa en 6,36 veces, mientras que la media de su grupo es de 7,60 veces. Esto sitúa a Ventas ligeramente por debajo de ambas referencias, lo que sugiere que el mercado puede mostrarse cauto o no apreciar plenamente las perspectivas de ingresos de la empresa.

Sin embargo, en lugar de basarse únicamente en múltiplos amplios del sector o del grupo de referencia, Simply Wall St utiliza un "Fair Ratio" propio. Esta medida tiene en cuenta factores como el crecimiento de los beneficios de Ventas, los márgenes de beneficios, la capitalización bursátil, los riesgos generales y su posición dentro del sector. En este caso, el Ratio Justo para Ventas se calcula en 5,95x. Dado que se adapta específicamente al perfil único de Ventas, proporciona una imagen más precisa de cómo el mercado debería valorar las acciones.

Comparando el ratio PS actual de Ventas de 6,16x con el Ratio Justo de 5,95x, la diferencia es inferior a 0,10. Esto sugiere que las acciones cotizan a un precio cercano a la media del mercado. Esto sugiere que la acción está cotizando en torno a su valor razonable basado en los ingresos y las características fundamentales.

Resultado: MÁS O MENOS JUSTO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Ventas

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es simplemente su historia o perspectiva sobre una empresa; las razones por las que cree que ciertas cifras de ingresos futuros, márgenes de beneficio o valor razonable son razonables. A diferencia de las métricas estáticas, las narrativas conectan la historia real de la empresa, su previsión y su estimación de lo que realmente vale el negocio, todo en un mismo lugar.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas como una herramienta accesible para expresar sus perspectivas y actualizarlas a medida que se publican nuevas noticias, informes o beneficios. Al conectar su Narrativa con los datos de precios y valor razonable en tiempo real, puede ver rápidamente si el precio de Ventas está por encima o por debajo de sus expectativas, y decidir si es el momento de comprar, vender o esperar. Por ejemplo, algunos inversores tienen una visión alcista y fijan un valor razonable alto para Ventas basándose en la aceleración de la demanda de viviendas para mayores; otros son más cautos, se centran en los riesgos de los beneficios y proyectan valores mucho más bajos. Las narrativas hacen que todo el proceso de decisión sea más perspicaz y dinámico, permitiéndole invertir con claridad y confianza.

¿Crees que hay algo más en la historia de Ventas? Crea tu propia narrativa para darla a conocer a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ventas puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VTR

Advertisement