Advertisement

¿Refleja el crecimiento de los dividendos de VICI Properties (VICI) una confianza duradera o una cautela estratégica?

Simply Wall St

Revisado por Simply Wall St

- VICI Properties anunció recientemente que su Consejo de Administración aprobó un aumento del 4% en su dividendo trimestral ordinario en efectivo a 0,45 dólares por acción para el tercer trimestre de 2025, pagadero el 9 de octubre a los accionistas registrados al 18 de septiembre.

- Este aumento del dividendo subraya la confianza de la empresa en su modelo de ingresos recurrentes y su compromiso a largo plazo de ofrecer rentabilidad a los accionistas mediante distribuciones de efectivo fiables.

- Exploraremos cómo el reciente aumento de dividendos refuerza aún más el caso de inversión de VICI Properties como proveedor de ingresos resistente en el sector inmobiliario experiencial.

El boom petrolero de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

Resumen de la narrativa de inversión de VICI Properties

Para mí, la principal creencia en la propiedad de VICI Properties se centra en la previsibilidad de los ingresos procedentes de sus arrendamientos a largo plazo, protegidos contra la inflación, con marcas líderes en el sector del juego y la experiencia. El reciente aumento del dividendo del 4% muestra la fortaleza del flujo de caja, pero no altera fundamentalmente el principal catalizador a corto plazo, que es la consistencia continua de los ingresos de sus inquilinos emblemáticos, ni cambia materialmente el mayor riesgo, la dependencia de VICI de un grupo concentrado de operadores de juego para el pago de alquileres y la estabilidad de la ocupación.

El reciente ajuste por parte de Mizuho de su precio objetivo para VICI Properties a 35 USD, señalando la seguridad del crecimiento de los ingresos impulsado por la diversificación de los inquilinos y los contratos de arrendamiento a largo plazo, es especialmente relevante. Este análisis indica confianza en el perfil de ingresos, especialmente a medida que aumenta el dividendo de la empresa, pero el principal riesgo, la concentración de inquilinos, sigue estando presente para los accionistas que buscan ingresos sostenidos en el tiempo.

Sin embargo, es importante que los inversores recuerden que, a diferencia de la fiabilidad proyectada por el aumento de los dividendos, la exposición concentrada a unos pocos inquilinos significa ...

Lea la descripción completa de VICI Properties (¡es gratis!)

La narrativa de VICI Properties proyecta unos ingresos de 4.300 millones de dólares y unos beneficios de 2.800 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 3,4% y ningún cambio en los beneficios desde el nivel actual de 2.800 millones de dólares.

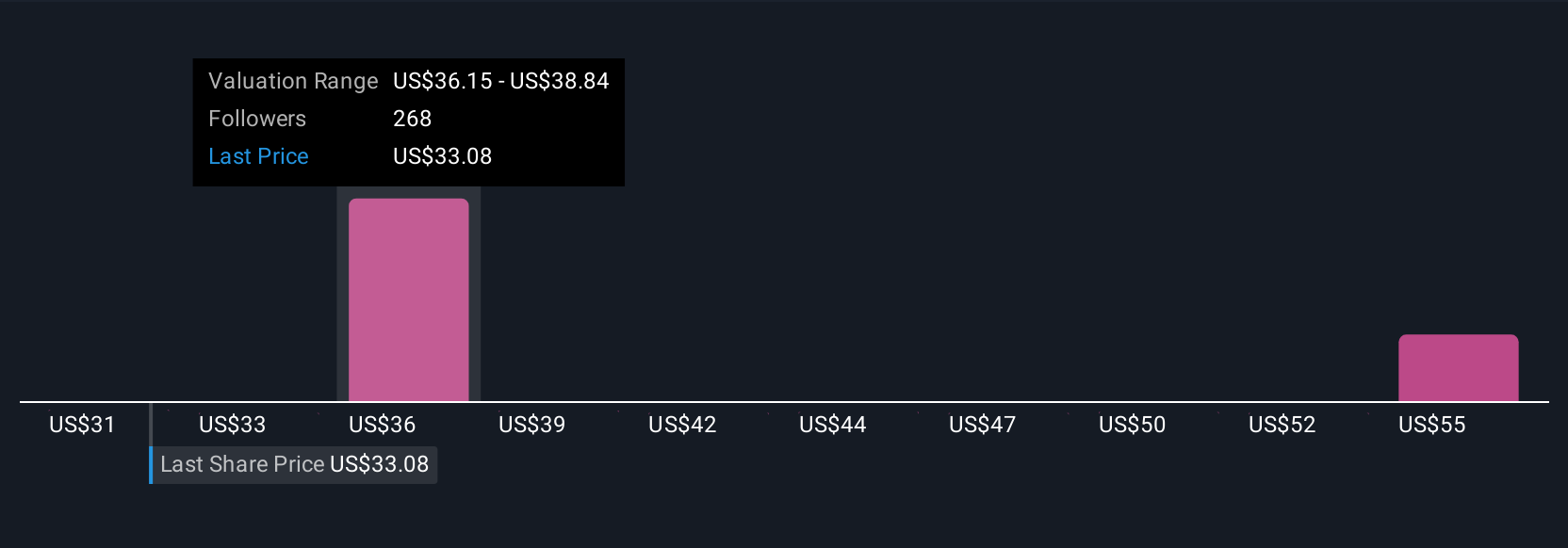

Descubra cómo las previsiones de VICI Properties arrojan un valor razonable de 36,73 $, un 11% al alza respecto a su precio actual.

Exploración de otras perspectivas

Los miembros de la Comunidad Simply Wall St estiman el valor razonable de VICI Properties entre 30,78 USD y 57,54 USD, con 11 perspectivas incluidas. A pesar de este amplio margen, la fiabilidad de los ingresos de la empresa y la concentración de inquilinos determinan gran parte de sus perspectivas, explore varios puntos de vista para ver cómo se comparan las expectativas.

Explore otras 11 estimaciones del valor razonable de VICI Properties: ¡por qué las acciones podrían valer hasta un 74% más que el precio actual!

Construya su propia narrativa de VICI Properties

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de VICI Properties es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre VICI Properties proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de VICI Properties de un vistazo.

¿Preparado para un enfoque diferente?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalos antes que la multitud:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Hemos encontrado 18 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Descubra la próxima gran oportunidad con acciones de bajo coste financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si VICI Properties puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VICI

Advertisement