Advertisement

¿Sigue siendo atractivo Simon Property Group tras una subida del 165% en varios años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si aún merece la pena comprar Simon Property Group tras su gran racha de varios años, o si la mayor parte de las ganancias fáciles ya han quedado atrás? No es el único, y eso es exactamente lo que vamos a explicar aquí.

- La acción cotiza actualmente en torno a los 183,32 dólares, con una fuerte subida del 165,3% en cinco años y del 81,8% en tres años, aunque los rendimientos a más corto plazo se han enfriado, con un precio de la acción más o menos plano en 30 días y una subida del 5,8% en el último año.

- Los últimos titulares se han centrado en la redoblada apuesta de Simon por los centros comerciales y outlet de primer nivel y de gran afluencia, así como por la inversión selectiva en marcas minoristas en dificultades para mantener sus propiedades activas y ocupadas. Al mismo tiempo, los inversores están atentos a cómo los cambios en el gasto de los consumidores y las tendencias del comercio electrónico podrían reconfigurar la demanda de espacios comerciales de primera categoría e influir en el precio que el mercado asigna a la cartera de Simon.

- En este contexto, Simon obtiene una puntuación de valoración de 4/6, lo que sugiere que está infravalorada en la mayoría de nuestras comprobaciones. Repasaremos lo que esto significa según los distintos enfoques de valoración, antes de terminar con una forma más poderosa de pensar en lo que Simon vale realmente.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Simon Property Group

El modelo de flujo de caja descontado calcula el valor de Simon Property Group proyectando en el futuro sus fondos ajustados procedentes de las operaciones y descontando esos flujos de caja en dólares hasta la actualidad.

Simon generó unos 4.360 millones de dólares de flujo de caja libre en el último año. Los analistas esperan que aumente gradualmente a medida que sus centros comerciales y outlets de primera calidad sigan atrayendo a inquilinos y compradores. En el modelo Free Cash Flow to Equity de 2 etapas de Simply Wall St, las previsiones de los analistas se agotan al cabo de varios años. Los años posteriores se extrapolan, apuntando a un flujo de caja libre de aproximadamente 5.860 millones de dólares en 2035.

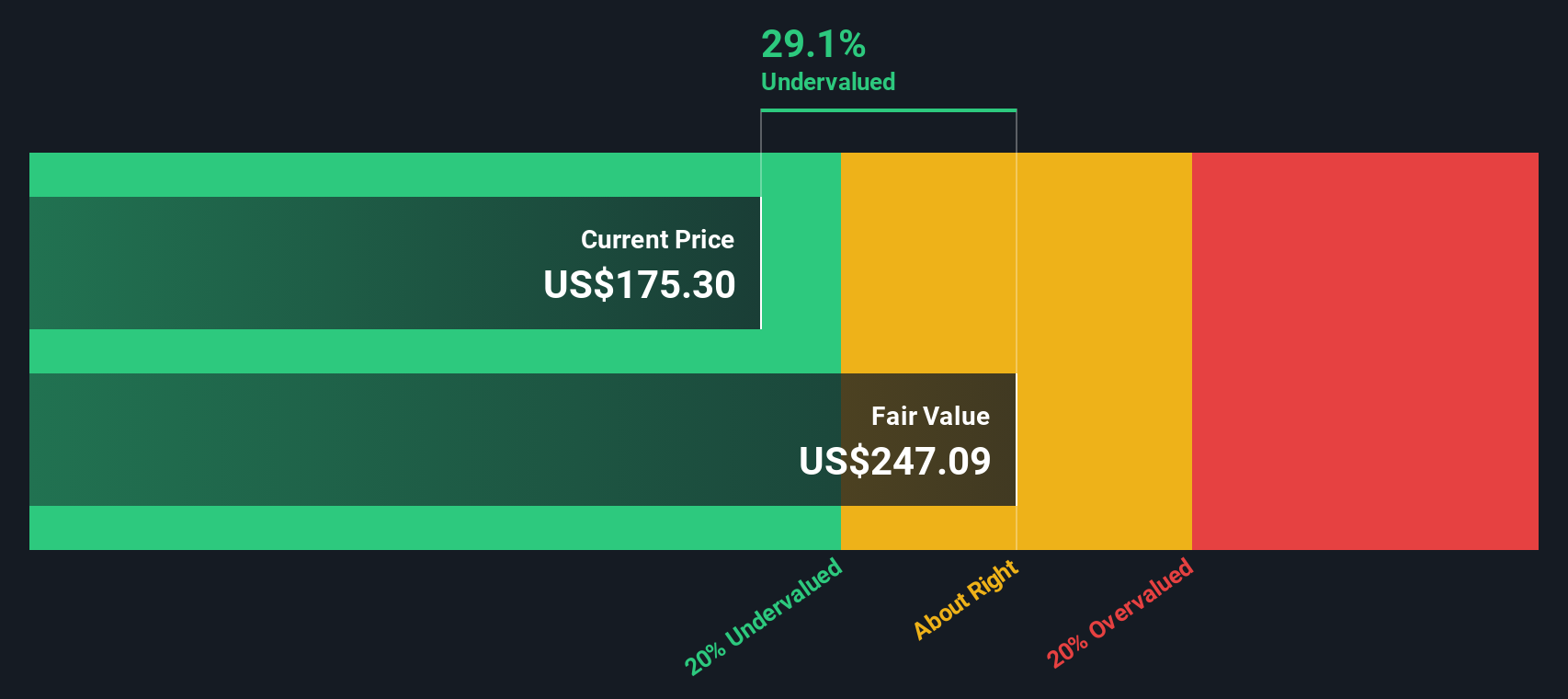

Cuando se descuentan estos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 258,29 $ por acción, frente a un precio reciente de unos 183,32 $. Esto implica que la acción cotiza con un descuento aproximado del 29,0% respecto a su valor razonable estimado. Esto sugiere que los inversores no están valorando plenamente el poder de generación de efectivo de Simon.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Simon Property Group está infravalorado en un 29,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 914 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Simon Property Group frente a beneficios

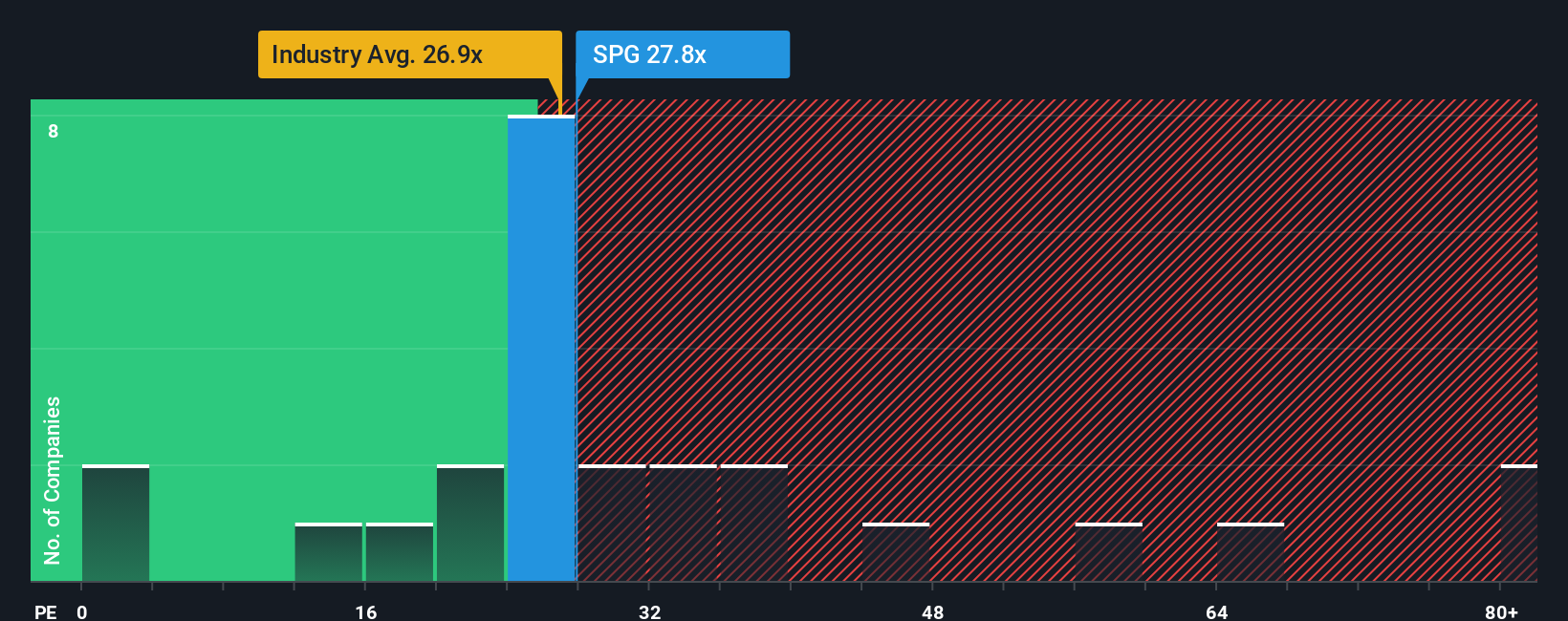

En el caso de una empresa rentable como Simon Property Group, la relación precio/beneficios es una forma útil de ver cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. En general, las empresas de crecimiento más rápido y menor riesgo merecen múltiplos PE más altos, mientras que las de crecimiento más lento o mayor incertidumbre suelen requerir un PE más bajo y conservador.

Simon cotiza actualmente a un PE de unas 26,7 veces. Esta cifra es ligeramente superior a la media del sector de REIT minoristas, que se sitúa en torno a 26,4 veces, pero inferior a la media del grupo de referencia, que se sitúa en torno a 34,2 veces. Para ir un paso más allá, Simply Wall St calcula un Ratio Justo de 31,2x para Simon. Este es el PER que cabría esperar dadas sus perspectivas de crecimiento de los beneficios, su posicionamiento en el sector, sus márgenes de beneficios, su tamaño y su perfil de riesgo.

Este Ratio Justo es más informativo que una simple comparación con sus homólogos o con el sector, porque incorpora factores específicos de la empresa en lugar de suponer que todos los REIT merecen el mismo múltiplo. Con el PER actual de 26,7x por debajo del Ratio Justo de 31,2x, la visión basada en el múltiplo se alinea con el trabajo del DCF y apunta a que Simon cotiza a una valoración atractiva.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Simon Property Group

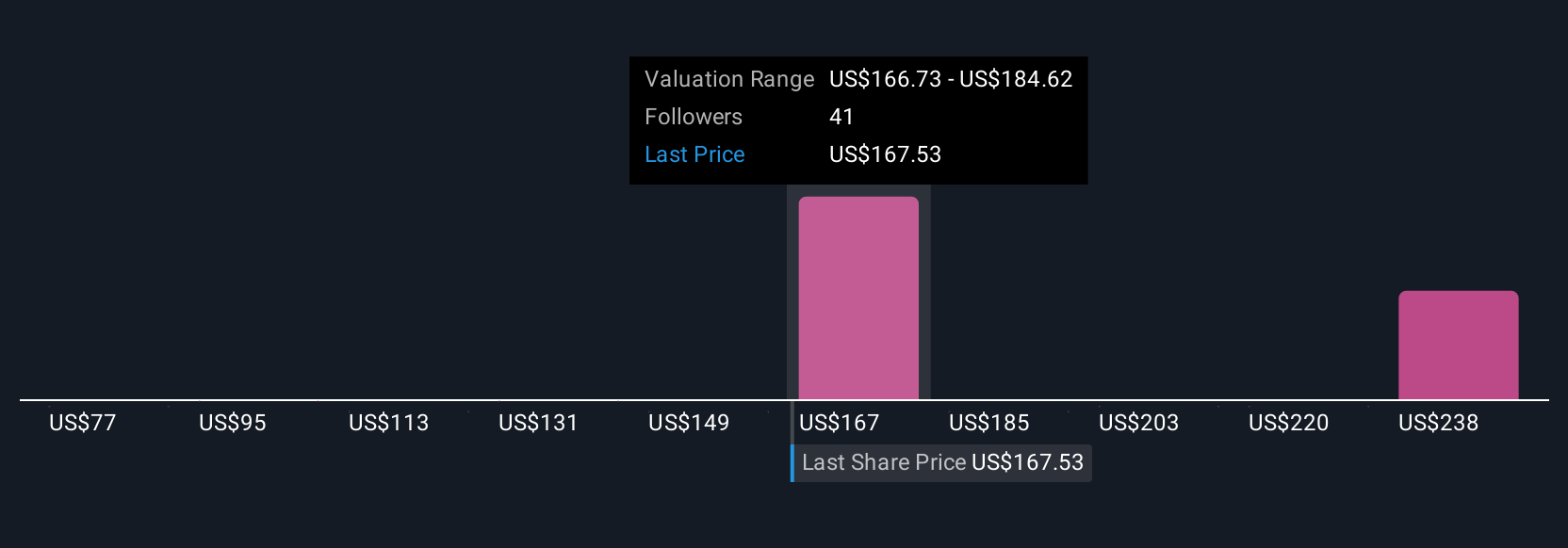

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son simples visiones de una empresa basadas en historias que conectan su perspectiva sobre su futuro (ingresos, beneficios y márgenes) con una previsión financiera y, a continuación, con un valor razonable que puede comparar con el precio actual. En la página de la comunidad de Simply Wall St, los inversores utilizan las narrativas como una herramienta fácil y accesible para explicar por qué creen que una empresa como Simon Property Group prosperará o tendrá dificultades, y la plataforma traduce esas suposiciones en un valor razonable dinámico que se actualiza automáticamente cuando llega nueva información, desde beneficios hasta noticias importantes. En el caso de Simon, una narrativa de inversor podría inclinarse al alza, suponiendo que los centros comerciales premium se mantienen llenos, los proyectos de reurbanización como los destinos de uso mixto elevan los márgenes y justifican un valor razonable más alto, más cercano a los objetivos alcistas recientes en torno a 225 dólares. Otra narrativa más cauta podría centrarse en las quiebras de comercios minoristas, los mayores costes por intereses y el lento crecimiento de los ingresos, y situarse más cerca del extremo inferior, en torno a los 169 $. Comparando esos valores razonables con el precio actual de la acción, cada inversor puede decidir si Simon parece una opción de compra, de mantenimiento o de venta.

¿Crees que hay algo más en la historia de Simon Property Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Simon Property Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SPG

Advertisement