Advertisement

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Es importante destacar que Redfin Corporation(NASDAQ:RDFN) tiene deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es un problema la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Echa un vistazo a nuestro último análisis de Redfin

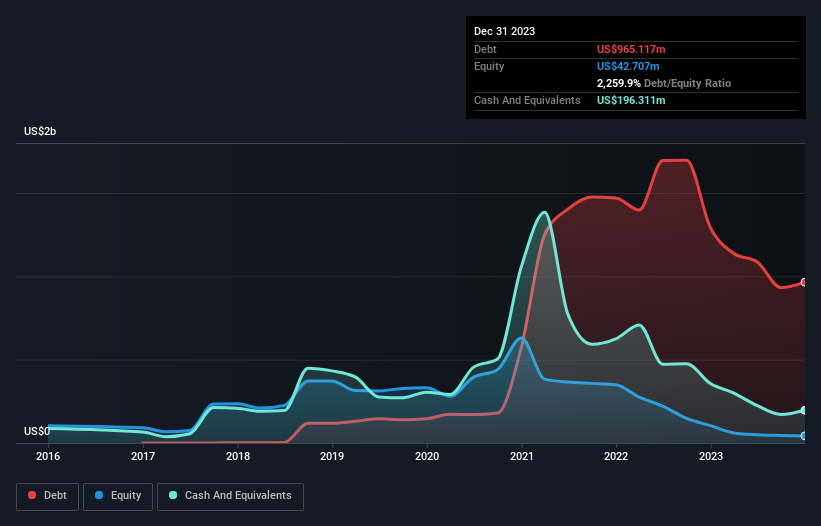

¿Cuál es la deuda neta de Redfin?

Como puede ver a continuación, Redfin tenía 965,1 millones de dólares de deuda en diciembre de 2023, por debajo de los 1.290 millones de dólares del año anterior. Sin embargo, también tenía 196,3 millones de dólares en efectivo, por lo que su deuda neta es de 768,8 millones de dólares.

¿Cómo de sano es el balance de Redfin?

Según el último balance, Redfin tenía pasivos por valor de 268,4 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 842,5 millones de dólares con vencimiento a más de 12 meses. Como contrapartida, contaba con 196,3 millones de dólares en efectivo y 52,1 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 862,6 millones de dólares.

Si tenemos en cuenta que este déficit supera los 727,4 millones de dólares de capitalización bursátil de la empresa, podríamos inclinarnos a revisar atentamente el balance. Hipotéticamente, se requeriría una dilución extremadamente fuerte si la empresa se viera obligada a pagar su pasivo mediante la captación de capital al precio actual de las acciones. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Redfin para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

En 12 meses, Redfin registró pérdidas a nivel de EBIT, y vio caer sus ingresos hasta los 977 millones de dólares, lo que supone un descenso del 11%. No es lo que esperaríamos ver.

Caveat Emptor

Mientras que la caída de los ingresos de Redfin es tan alentadora como una manta mojada, podría decirse que su pérdida de beneficios antes de intereses e impuestos (EBIT) es aún menos atractiva. De hecho, ha perdido 210 millones de dólares a nivel de EBIT. Teniendo esto en cuenta, junto con los pasivos mencionados anteriormente, la empresa nos pone nerviosos. Tendría que mejorar rápidamente sus operaciones para que nos interesara. Por ejemplo, no nos gustaría que se repitieran las pérdidas de 127 millones de dólares del año pasado. Mientras tanto, consideramos que el valor es arriesgado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Un ejemplo: Hemos detectado 3 señales de advertencia para Redfin que deberías tener en cuenta.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Redfin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:RDFN

Advertisement