Advertisement

¿Ha creado la caída del 30% en Zoetis una oportunidad de valor convincente en 2025?

Simply Wall St

Revisado por Bailey Pemberton

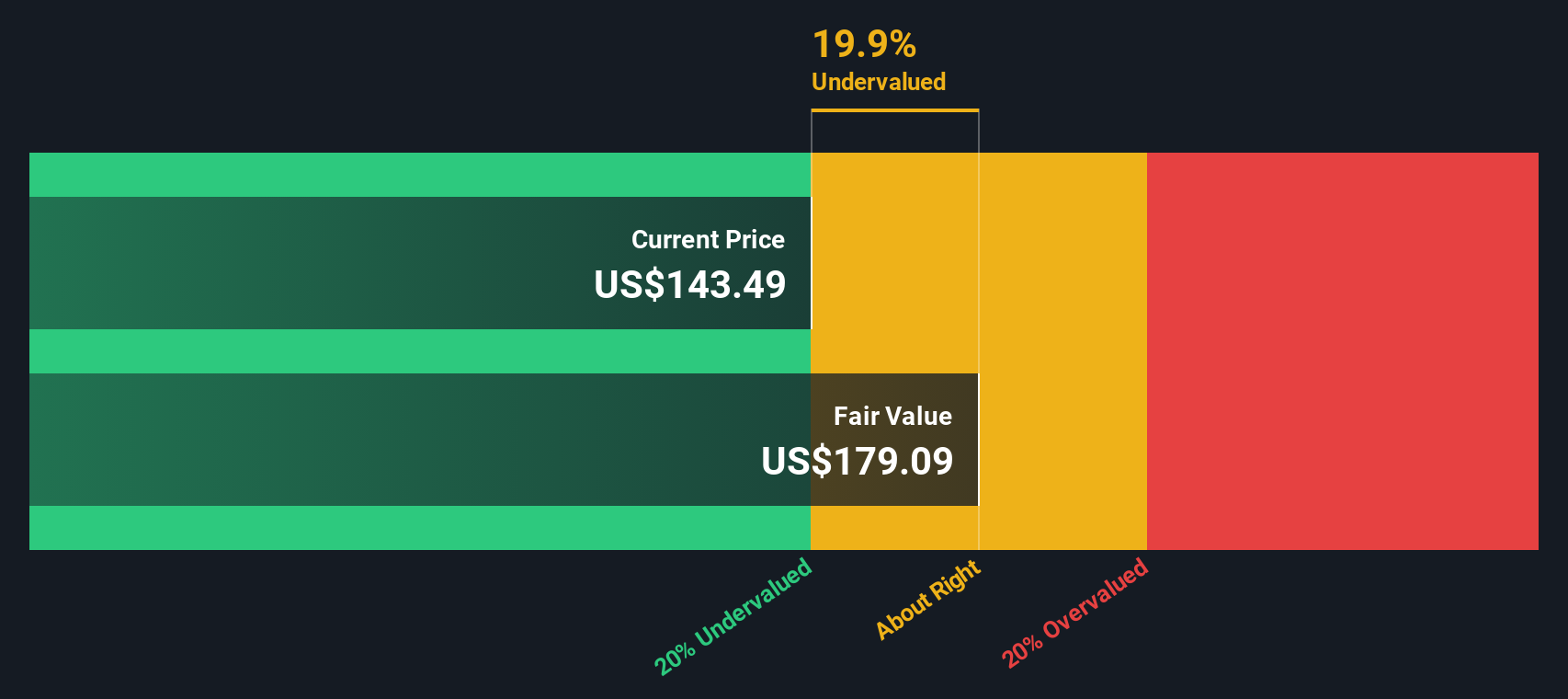

- ¿Se pregunta si Zoetis se está convirtiendo tranquilamente en una ganga tras una mala racha? No es el único. Este es exactamente el momento en que el precio y el valor pueden distanciarse más.

- Las acciones han caído un 5,7% en la última semana y un 3,3% en el último mes. En lo que va de año, ha bajado un 26,0%, y en el último año, un 30,2%, lo que ha reajustado las expectativas y ha puesto la valoración en el punto de mira.

- Recientemente, el mercado ha reaccionado al cambio de sentimiento en torno al espacio más amplio de la salud animal y a los cambios de opinión sobre cuánto están dispuestos a pagar los inversores por una defensa de alta calidad. Además, el debate en curso sobre las tendencias a largo plazo de la propiedad de animales de compañía y las inversiones en productividad agrícola han mantenido a Zoetis en el punto de mira mientras los inversores reevalúan cómo es un múltiplo justo.

- A pesar de este débil comportamiento de la cotización, Zoetis obtiene una sólida puntuación de 6/6 en la comprobación de valoración, lo que sugiere que el reciente retroceso puede haber sobrepasado los fundamentales. A continuación analizaremos los diferentes enfoques de valoración que utilizan los inversores hoy en día, antes de volver al final a una forma aún más práctica de pensar en lo que realmente valen las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Zoetis

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontando esos flujos de caja al presente utilizando una tasa de rentabilidad requerida.

En el caso de Zoetis, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 2.200 millones de dólares y luego proyecta cómo podría crecer esa cifra con el tiempo. Los analistas proporcionan previsiones detalladas para los próximos años, y Simply Wall St amplía esas proyecciones hasta 2035 utilizando un enfoque de flujo de caja libre a fondos propios en dos etapas. Para 2029, se espera que el flujo de caja libre anual alcance los 3.300 millones de dólares, con incrementos graduales a partir de entonces.

Cuando todos esos flujos de caja futuros se descuentan hasta hoy, el modelo DCF arroja un valor intrínseco de aproximadamente 177,71 dólares por acción. En comparación con el precio actual de la acción, esto implica que Zoetis cotiza con un descuento del 32,3% respecto a su valor razonable estimado, lo que sugiere un potencial alcista si la trayectoria de los flujos de caja se desarrolla según lo previsto.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Zoetis está infravalorada en un 32,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 909 valores infravalorados en función de los flujos de caja.

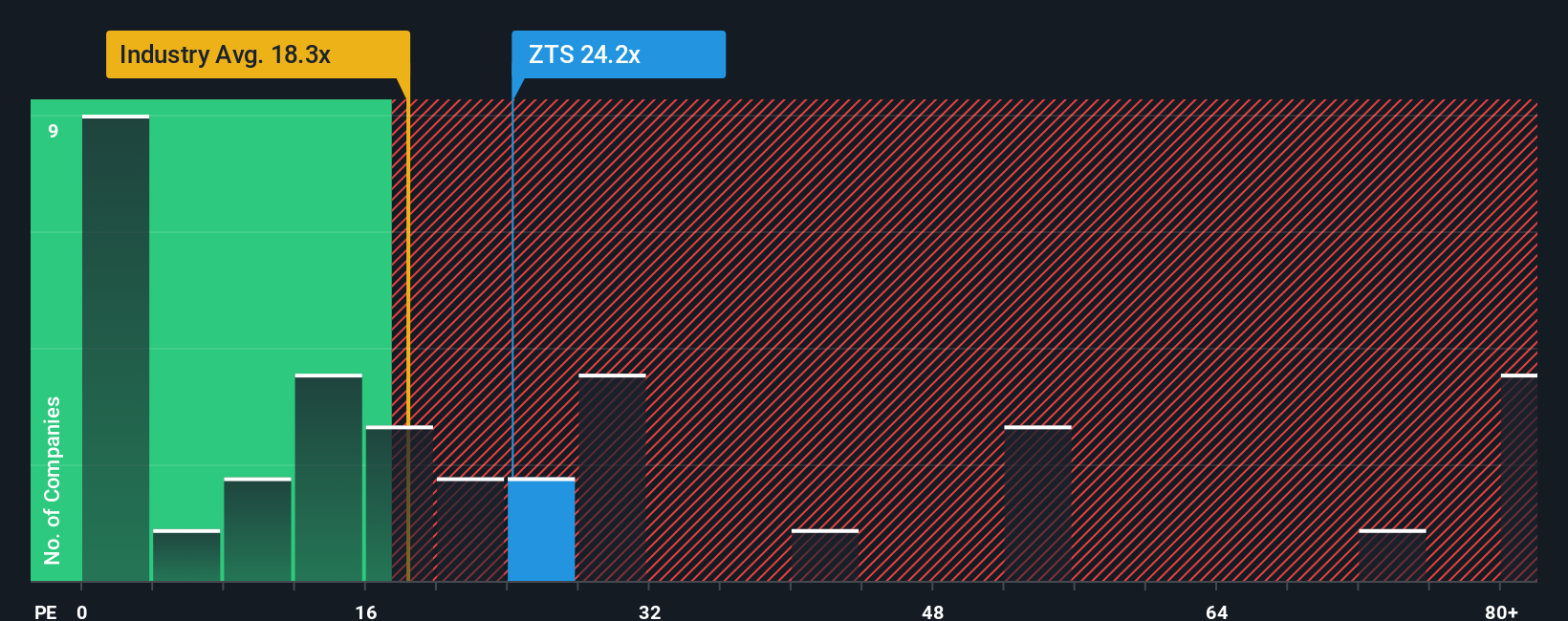

Enfoque 2: Precio de Zoetis frente a beneficios

En el caso de empresas rentables y consolidadas como Zoetis, la relación precio/beneficios suele ser el criterio de referencia, ya que vincula directamente el precio de la acción a los beneficios que los inversores pagan en última instancia. Sin embargo, lo que se considera un PER normal o justo depende en gran medida de la rapidez con la que se espera que crezcan los beneficios y del riesgo que se perciba de dichos beneficios. Un crecimiento más rápido y predecible suele merecer un múltiplo más alto.

En la actualidad, Zoetis cotiza con unos beneficios de 20,0 veces, lo que está más o menos en consonancia con el sector farmacéutico en general, que se sitúa en torno a 20,0 veces, pero con un notable descuento con respecto a su grupo de pares directos, que promedia cerca de 25,0 veces. Para afinar esa comparación, Simply Wall St calcula un Ratio Justo, una estimación propia del PER de unas 24,7 veces que refleja las perspectivas específicas de crecimiento de los beneficios, la rentabilidad, el sector, la capitalización bursátil y el perfil de riesgo de Zoetis.

Este Ratio Justo es más informativo que una simple comprobación de pares o del sector porque combina factores a nivel de empresa como los márgenes, el crecimiento y el riesgo con el contexto más amplio del sector y el tamaño. Frente a ese Ratio Justo de 24,7 veces, el PER de 20,0 veces de Zoetis sugiere que las acciones cotizan por debajo de lo que cabría esperar normalmente para una empresa de esta calidad y perspectivas.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Zoetis

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Así que vamos a presentarte las Narrativas, una forma sencilla de conectar tu visión de Zoetis con los números que hay detrás de su valor razonable. Las narrativas convierten sus expectativas de ingresos, beneficios y márgenes futuros en una historia clara que desemboca en una previsión financiera y, a continuación, en una estimación del valor razonable.

En la página de la Comunidad de Simply Wall St, las Narrativas permiten a millones de inversores construir o adoptar rápidamente estas previsiones basadas en historias. Pueden comparar el valor razonable resultante con el precio actual de la acción para decidir qué opinan de Zoetis y, a continuación, ver cómo se actualizan dinámicamente esas opiniones cada vez que se recibe nueva información, como resultados de beneficios, noticias reglamentarias o actualizaciones de productos.

En el caso de Zoetis, por ejemplo, un inversor podría construir una Narrativa alcista que se incline hacia el extremo superior de los objetivos actuales, más cerca de los 230 dólares por acción, porque espera una fuerte innovación, expansión de los márgenes y resistencia de la demanda de mascotas. Otro podría optar por una narrativa más prudente, más cercana a los 153 dólares por acción, que refleje una mayor preocupación por la competencia y un crecimiento más lento. Las narrativas hacen que ambas perspectivas sean transparentes, estructuradas y fáciles de seguir a lo largo del tiempo.

¿Crees que hay algo más en la historia de Zoetis? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zoetis puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ZTS

Advertisement