Advertisement

¿Significan los recientes avances en la cartera de productos una oportunidad para los inversores de Pfizer en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Pfizer cotiza ahora a precio de ganga? No es el único, ya que muchos inversores sienten curiosidad por saber si el precio de la empresa se corresponde con su valor a largo plazo.

- Las acciones han atravesado momentos turbulentos en los últimos meses, con una caída del 3,8% en la última semana, pero recuperándose con una subida del 0,8% en los últimos 30 días y del 7,0% en el último año.

- Varios titulares han impulsado el sentimiento últimamente, desde la renovada atención a la cartera de nuevos medicamentos de Pfizer hasta los cambios en la dinámica reguladora y competitiva en el espacio farmacéutico. Estas actualizaciones ayudan a explicar por qué el mercado puede parecer impredecible para el valor.

- Pfizer obtiene una puntuación de 5/6 en nuestras comprobaciones de valoración, lo que significa que cinco de cada seis medidas fundamentales sugieren que la empresa está infravalorada. A continuación analizaremos esos métodos de valoración y, más adelante, revelaremos una forma aún más intuitiva de pensar en el valor que la mayoría de los inversores pasan por alto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Pfizer

El modelo de flujo de caja descontado (DCF) es una forma de evaluar el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ayuda a los inversores a estimar el valor intrínseco de una empresa basándose en la cantidad de efectivo que se espera que genere a lo largo del tiempo.

Para Pfizer, los analistas informan de un flujo de caja libre (FCF) actual de 9.950 millones de dólares. En los próximos cinco años, las proyecciones sugieren que el FCF aumentará constantemente, y Simply Wall St lo extrapola a 16.360 millones de dólares a finales de 2029. Estas previsiones, combinadas con otras estimaciones hasta 2035, constituyen la base del cálculo del DCF.

Según el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco de Pfizer se estima en 62,40 dólares por acción. Esto representa un descuento del 60,1% en comparación con el precio de mercado actual, lo que indica un considerable potencial alcista.

En resumen, el modelo DCF sugiere que Pfizer cotiza muy por debajo de su valor intrínseco basado en las expectativas de flujo de caja futuro.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Pfizer está infravalorada en un 60,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 898 valores infravalorados en función de los flujos de caja.

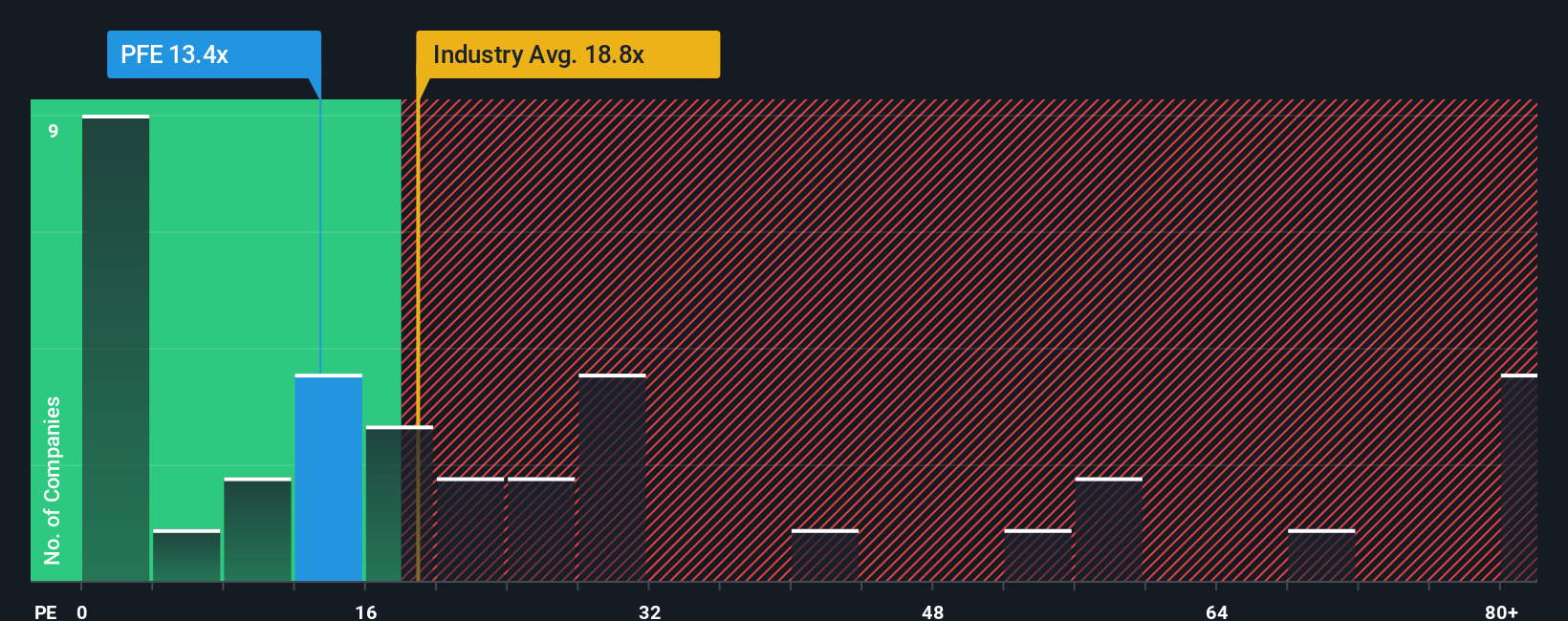

Enfoque 2: Precio de Pfizer frente a beneficios

Para empresas como Pfizer que generan beneficios constantes, el ratio Precio/Beneficios (PE) es una métrica de valoración a la que se recurre. Expresa cuánto están dispuestos a pagar los inversores por cada dólar de beneficios y es especialmente útil para empresas consolidadas en las que los beneficios proporcionan una clara señal de valor.

Las expectativas de crecimiento y los riesgos percibidos desempeñan un papel importante en lo que se considera un ratio PE "normal" o "justo". Las empresas de alto crecimiento suelen tener múltiplos más altos, mientras que las más maduras o arriesgadas cotizan a múltiplos más bajos.

Pfizer cotiza actualmente a un PER de 14,4 veces. Es notablemente inferior a la media de sus homólogas (16,7 veces) y a la del sector farmacéutico en general, que se sitúa en torno a 19,4 veces.

Simply Wall St introduce el concepto de "Fair Ratio" para ir un paso más allá de los índices de referencia convencionales. Para Pfizer, el Fair Ratio propio se calcula en 24,3 veces, teniendo en cuenta factores específicos de la empresa como las perspectivas de crecimiento de los beneficios, el margen de beneficios, el tamaño y el perfil de riesgo. Este enfoque no se limita a las medias del sector y ayuda a proporcionar un sentido más personalizado de si la acción está barata o cara cuando se mira el panorama general.

En comparación con su Ratio Justo, el PER actual de Pfizer de 14,4x es significativamente inferior. Esto indica que el valor está infravalorado según este método, ya que el mercado lo valora por debajo de lo que cabría esperar dados sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1416 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Pfizer

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas.

Una narrativa es un enfoque sencillo de la inversión, basado en una historia, que le permite crear y seguir una perspectiva personal sobre una empresa conectando sus hipótesis sobre su crecimiento futuro, márgenes y riesgos directamente con una estimación del valor razonable. Las narrativas facilitan ir más allá del cálculo estático de números, permitiéndole vincular la historia real de Pfizer con las previsiones financieras que más le importan a la hora de tomar decisiones.

Disponibles en la sección Comunidad de Simply Wall St, las Narrativas son una herramienta dinámica y accesible utilizada por millones de inversores para plasmar su razonamiento y compararlo con otros en tiempo real. A medida que se producen noticias, beneficios o acontecimientos importantes, su Narrativa puede actualizarse automáticamente, ayudándole a seguir cómo la nueva información puede cambiar el valor razonable de Pfizer o su opinión sobre si es una compra o una venta.

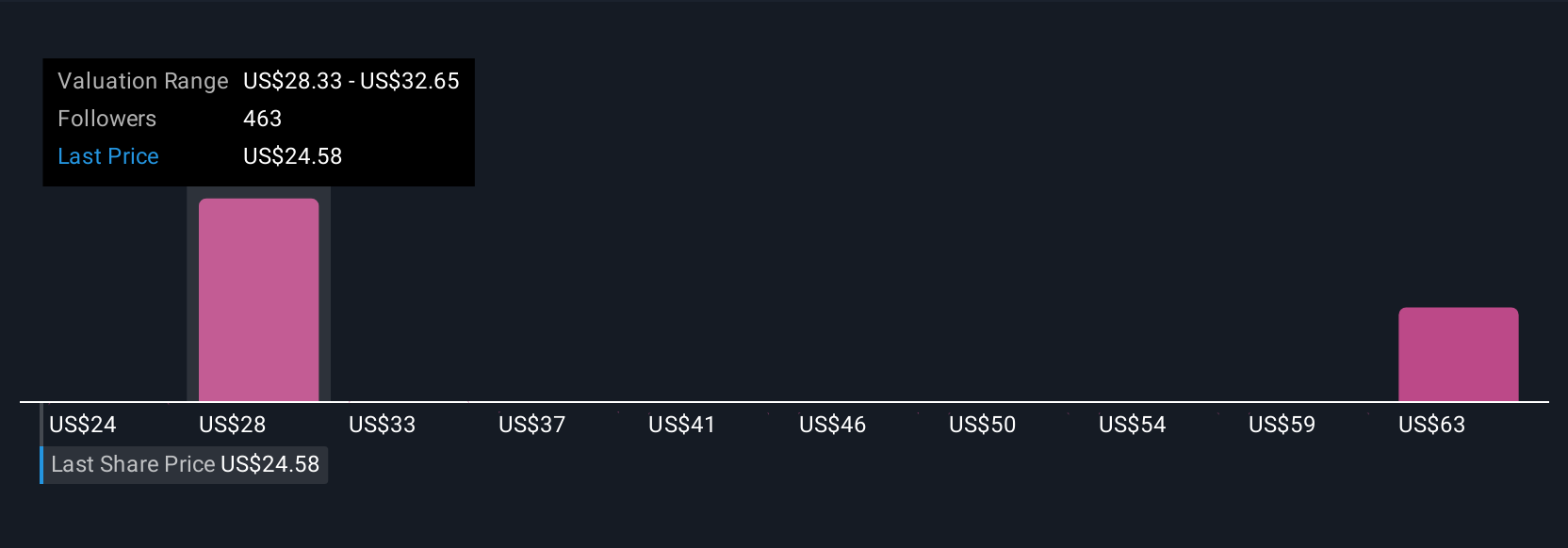

Por ejemplo, algunos inversores de la plataforma construyen narrativas alcistas que proyectan que Pfizer podría valer hasta 35,77 dólares por acción si los nuevos medicamentos contra el cáncer y la obesidad impulsan un fuerte crecimiento, mientras que otros establecen valores razonables más prudentes cerca de 24,00 dólares debido a la preocupación por la expiración de patentes y regulaciones más estrictas.

Con Narratives, puede ver claramente qué impulsa cada objetivo de precio y decidir qué historia y valoración se ajustan mejor a sus perspectivas.

En el caso de Pfizer, se lo pondremos muy fácil con avances de dos de las principales narrativas de Pfizer:

Valor razonable: 29,08 $.

Infravalorada aproximadamente un 14,5

Previsión de crecimiento de ingresos: -2,66

- Se espera que la expansión de Pfizer en terapias innovadoras, digitalización y mercados emergentes compense las presiones de la expiración de patentes y la competencia. Esto apoya el crecimiento a largo plazo.

- Los analistas prevén un aumento de los márgenes de beneficio, con ganancias que alcanzarán los 12.800 millones de dólares en 2028, ayudadas por las eficiencias operativas en curso y los cambios en la cartera de productos.

- Entre los riesgos figuran el endurecimiento de los precios de los medicamentos a escala mundial, el agotamiento de las patentes de las principales marcas y el aumento de las amenazas competitivas. El consenso ve un 14% de revalorización desde el precio actual.

Valor razonable: 24,00 dólares

Sobrevalorada aproximadamente un 3,7

Previsión de crecimiento de los ingresos: -4,21

- Las agresivas reformas normativas, las negociaciones sobre los precios de los medicamentos y los próximos vencimientos de patentes se consideran importantes vientos en contra que pueden limitar el crecimiento de los ingresos y comprimir los márgenes.

- La fuerte dependencia de la nueva I+D para sustituir a los fármacos obsoletos plantea un riesgo significativo, ya que la pérdida de exclusividad y el aumento de la competencia pueden superar a los nuevos lanzamientos.

- A pesar de las mejoras operativas y las adquisiciones en curso, los analistas bajistas ven un recorrido al alza limitado, con el precio actual ligeramente por encima de su valor razonable estimado.

¿Cree que hay algo más en la historia de Pfizer? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pfizer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PFE

Advertisement