Advertisement

¿Es demasiado tarde para tener en cuenta a Merck tras su reciente subida del 20,3%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Merck, a unos 100 dólares por acción, sigue pareciendo atractiva o si las ganancias fáciles han quedado atrás? Este desglose esboza consideraciones clave para ayudarle a evaluar si el precio actual refleja el valor subyacente de la empresa.

- Tras una fuerte subida del 20,3% en el último mes, Merck sólo ha subido un 1,0% en el último año y un 49,3% en cinco años, un patrón que puede indicar un cambio en las expectativas del mercado sobre su crecimiento a largo plazo y su perfil de riesgo.

- Gran parte de este reciente movimiento se ha visto impulsado por el continuo optimismo en torno a la franquicia oncológica de Merck y su cartera de productos en fase avanzada, ya que los inversores miran más allá del ruido a corto plazo hacia los potenciales flujos de caja duraderos de terapias clave. Al mismo tiempo, las actualizaciones normativas y la ampliación de las indicaciones de los medicamentos existentes han reforzado la opinión de que Merck podría mantener una sólida posición competitiva en áreas de tratamiento críticas.

- A pesar del panorama de rentabilidad mixta, Merck obtiene actualmente una sólida puntuación de 5/6 en nuestras comprobaciones de infravaloración, lo que sugiere que el mercado podría no estar reflejando plenamente sus fundamentales. A continuación, describimos los enfoques de valoración estándar utilizados para llegar a esa opinión, seguidos de un marco más amplio para pensar en lo que puede valer Merck.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Merck

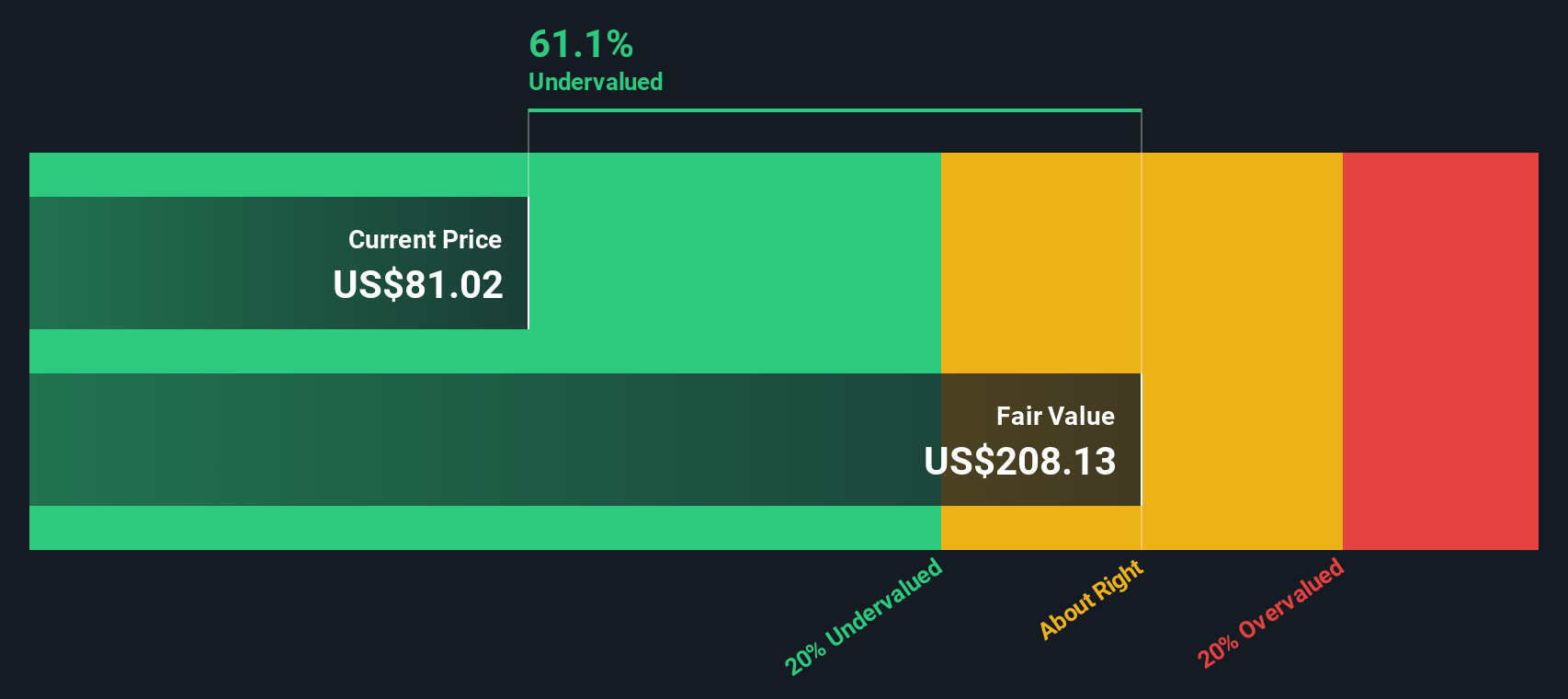

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

En el caso de Merck, el modelo 2 Stage Free Cash Flow to Equity parte de un flujo de caja libre de los últimos doce meses de unos 13.100 millones de dólares y, a continuación, aplica las previsiones de los analistas y extrapolaciones a más largo plazo. Las estimaciones de los analistas sitúan el flujo de caja libre de Merck en torno a los 23.100 millones de dólares en 2026 y los 25.200 millones de dólares en 2027, y Simply Wall St amplía estas proyecciones hasta aproximadamente 25.500 millones de dólares en 2035, a medida que el crecimiento se modera gradualmente.

Cuando se descuentan estos flujos de caja futuros y se combinan con una estimación del valor más allá del periodo de previsión explícito, el modelo llega a un valor intrínseco de aproximadamente 216 dólares por acción. Con la acción cotizando cerca de 100 dólares, el DCF sugiere que Merck está infravalorada en un 53,3%, lo que puede indicar que el mercado está infravalorando la durabilidad y el crecimiento de su generación de caja.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Merck está infravalorada en un 53,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 908 valores infravalorados en función de los flujos de caja.

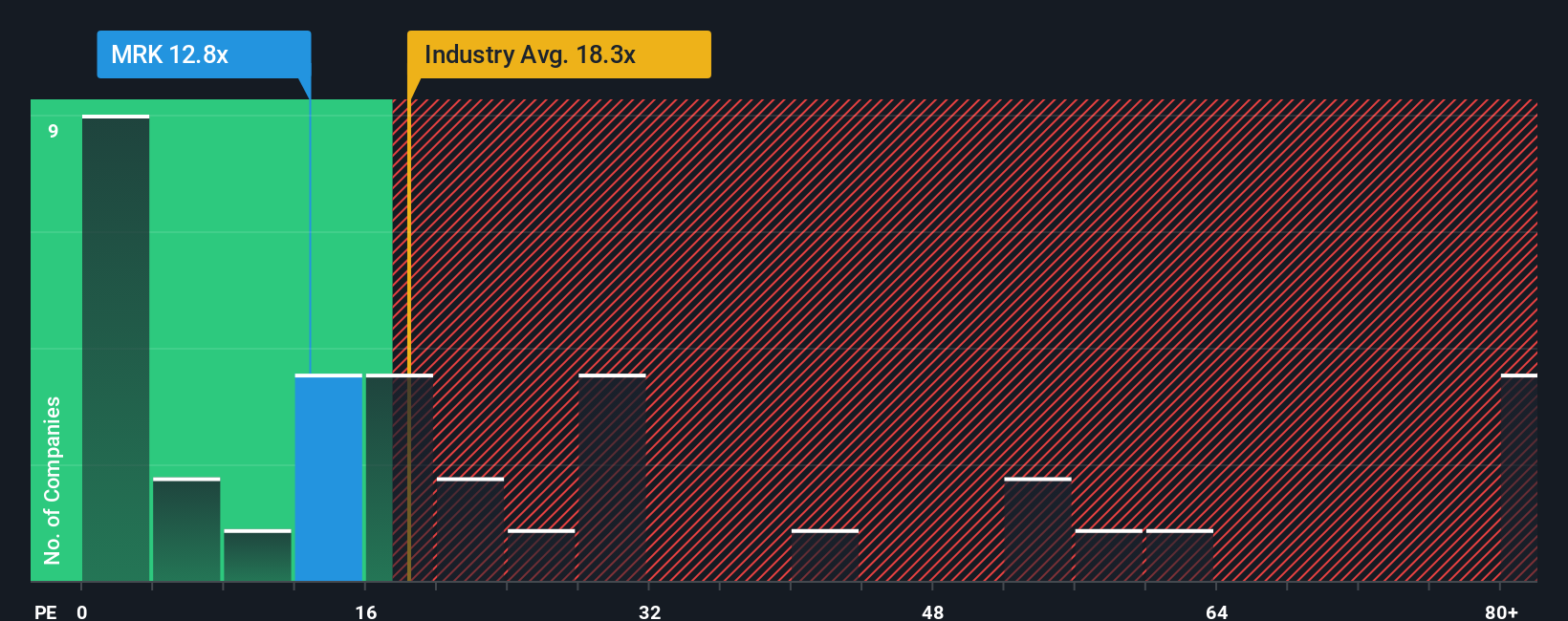

Enfoque 2: Precio de Merck frente a beneficios

En el caso de empresas rentables como Merck, el ratio Precio/Beneficios, o PE, es una forma directa de ver lo que los inversores están dispuestos a pagar por cada dólar de beneficios actuales. En general, un mayor crecimiento esperado y un menor riesgo percibido suelen asociarse a un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen asociarse a un múltiplo más bajo que se considera normal o justo.

Merck cotiza actualmente a un PE de aproximadamente 13,2 veces, por debajo de la media del sector farmacéutico, que es de aproximadamente 19,7 veces, y de la media de su grupo, que es de aproximadamente 18,0 veces. Simply Wall St también calcula un Ratio Justo propio de unas 30,6 veces para Merck, que refleja lo que cabría esperar que fuera el PER una vez que se tienen en cuenta las perspectivas específicas de crecimiento de los beneficios, la rentabilidad, el sector, la capitalización bursátil y el perfil de riesgo de la empresa. Este Ratio Justo está más adaptado que una simple comparación con sus homólogos o con las medias del sector, ya que se ajusta a los fundamentos propios de Merck en lugar de asumir que todos los fabricantes de medicamentos merecen valoraciones similares.

Si se compara el PER actual de 13,2x de Merck con el Ratio Justo de 30,6x, se observa que las acciones cotizan con un descuento significativo con respecto a lo que podrían justificar sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Merck

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar su propia historia sobre Merck a los números vinculando lo que usted cree sobre sus futuros ingresos, ganancias y márgenes a una previsión financiera y luego a una estimación del Valor Razonable. En la página de la Comunidad de Simply Wall St, millones de inversores pueden crear o seguir estas Narrativas, que convierten las suposiciones en un Valor Razonable claro que puede compararse con el precio actual de la acción para destacar cuándo Merck podría ser una compra, una venta o un valor que merezca la pena mantener. Dado que las Narrativas se actualizan dinámicamente a medida que llega nueva información, como noticias de proyectos, acuerdos o resultados de beneficios, siguen siendo relevantes en lugar de quedar obsoletas después de un informe. Por ejemplo, una narrativa optimista de Merck podría centrarse en la expansión de la cartera de productos en fase avanzada y llegar a un valor razonable más cercano al objetivo alto de los analistas de unos 141 $. Una visión más prudente centrada en la expiración de la patente de Keytruda y la presión sobre los precios podría situarse más cerca del extremo inferior, en torno a los 82 $, lo que le ofrece una gama transparente de resultados con los que comparar su propio juicio.

¿Crees que hay algo más en la historia de Merck? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Merck puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MRK

Advertisement