Advertisement

Eli Lilly se revaloriza tras el avance de un fármaco para adelgazar en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el altísimo precio de las acciones de Eli Lilly refleja realmente un valor real o si aún quedan oportunidades por encontrar? No es usted el único. Analicemos lo que dicen las cifras y el panorama general.

- El precio de las acciones de Eli Lilly ha subido un 12,0% en el último mes y, aunque ha subido un 479,0% en cinco años, en realidad ha bajado un -3,2% en el último año, lo que apunta a un cambio en el sentimiento de los inversores o en la percepción del riesgo.

- Los últimos titulares han girado en torno a los avances de Eli Lilly en medicamentos para adelgazar y a las victorias regulatorias, alimentando el optimismo sobre el crecimiento a largo plazo. Al mismo tiempo, algunos analistas plantean dudas sobre las presiones competitivas y los márgenes futuros a medida que se incorporan nuevas terapias al mercado.

- Cuando hacemos números, Eli Lilly obtiene sólo una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración estándar. Merece la pena analizar si los modelos tradicionales están pasando por alto algo importante. No se vaya, porque al final abordaremos múltiples enfoques y una nueva perspectiva sobre el valor.

Eli Lilly obtiene sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Eli Lilly

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método da a los inversores una idea de lo que podría valer la empresa en función de su capacidad para generar flujo de caja libre a lo largo del tiempo.

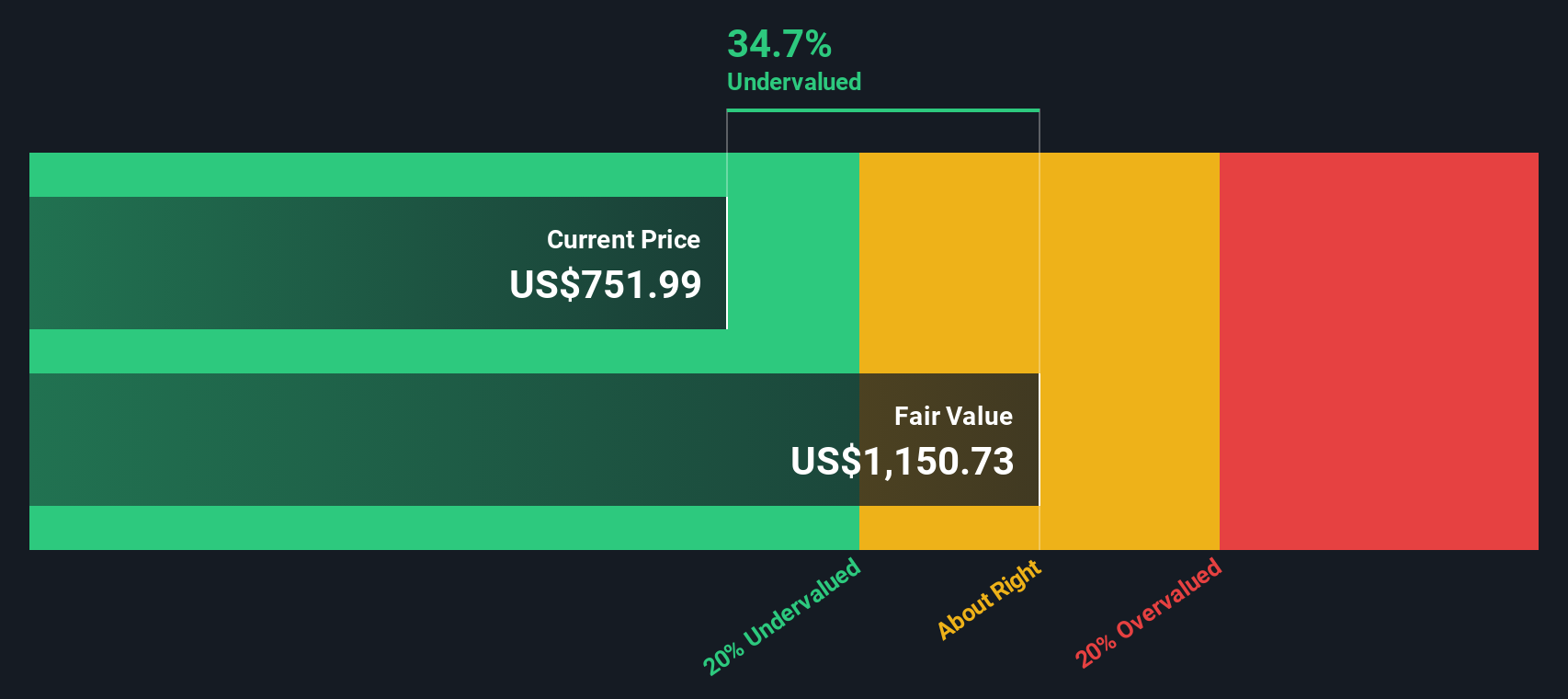

En el caso de Eli Lilly, el flujo de caja libre (FCF) más reciente fue de aproximadamente 2.250 millones de dólares. Los analistas prevén un crecimiento agresivo; para 2029, se espera que el FCF alcance casi los 34.100 millones de dólares. Aunque los analistas han publicado estimaciones para los próximos cinco años, Simply Wall St las extrapola para ofrecer una perspectiva a más largo plazo.

Todas las cifras se expresan en dólares estadounidenses, que coincide con la moneda de cotización de Eli Lilly. Utilizando el modelo DCF de dos etapas, el valor intrínseco estimado de la empresa asciende a 1.169 dólares por acción. Esta cifra sugiere que las acciones de Eli Lilly cotizan actualmente con un descuento del 30,4% respecto a su valor razonable calculado.

Sobre la base de este enfoque, Eli Lilly parece significativamente infravalorada utilizando proyecciones de flujos de caja a largo plazo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Eli Lilly está infravalorada en un 30,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 851 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Eli Lilly frente a beneficios

El ratio Precio/Ganancias (PE) es una herramienta fundamental para valorar empresas rentables como Eli Lilly, ya que ayuda a los inversores a comparar cuánto están pagando por cada dólar de ganancias actuales. El ratio PE es especialmente útil cuando se evalúan empresas consolidadas, ya que refleja tanto las expectativas de crecimiento futuro del mercado como el riesgo percibido en torno a esos beneficios.

Un ratio PE más alto puede indicar que los inversores esperan un crecimiento más rápido o ven la empresa como menos arriesgada, mientras que un PE más bajo suele indicar lo contrario. El PER actual de Eli Lilly es de 52,9 veces, muy por encima de la media del sector farmacéutico (17,9 veces) y de la media de empresas similares (15,3 veces). A primera vista, esto podría sugerir que la acción está significativamente sobrevalorada según los índices de referencia tradicionales.

Sin embargo, el "Ratio Justo" de Simply Wall St ofrece una perspectiva más matizada. Esta cifra patentada, 39,7 veces para Eli Lilly, tiene en cuenta detalles como el fuerte crecimiento previsto de sus beneficios, el margen de beneficios, la dinámica del sector, la capitalización bursátil y los riesgos específicos. Al tener en cuenta estos elementos, el Ratio Justo ofrece una valoración a medida que las medias de sus homólogos y del sector no pueden igualar.

Comparando el PER real de Eli Lilly de 52,9 veces con su Ratio Justo de 39,7 veces, la acción cotiza con una prima por encima de lo que se consideraría justo basándose en su perfil de riesgo y crecimiento.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1396 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Eli Lilly

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa hace que la inversión sea personal y práctica al permitirle definir la historia de una empresa, su opinión sobre sus perspectivas de futuro, riesgos y puntos fuertes, y conectar esa historia con una previsión de ingresos, márgenes y posible valor razonable. Las narrativas acortan la distancia entre las razones por las que cree en una empresa y las cifras que respaldan sus decisiones de inversión, de modo que no se limita a reaccionar ante los datos, sino que los utiliza para validar su propio pensamiento.

En la página de la Comunidad de Simply Wall St, millones de inversores publican sus Narrativas, haciendo que este poderoso enfoque sea fácil y accesible para usted también. Al utilizar las Narrativas, puede comparar rápidamente cualquier estimación del valor razonable con el último precio de la acción y ver si la acción se ajusta a su punto de vista para comprar, mantener o vender. Estas Narrativas se actualizan automáticamente cuando surgen nuevas noticias, beneficios o acontecimientos del sector, de modo que su tesis de inversión está siempre al día.

Por ejemplo, algunos inversores consideran que el crecimiento de Eli Lilly en tratamientos de nueva generación contra la obesidad y sus ventajas en el mercado estadounidense respaldan un valor razonable superior a 1.180 dólares, mientras que otros se centran en los riesgos regulatorios y las presiones sobre los márgenes, estimando un objetivo mucho más prudente de 650 dólares. Esto pone de relieve cómo las Narrativas sitúan su perspectiva única y su toma de decisiones en el centro del proceso de inversión.

¿Crees que hay algo más en la historia de Eli Lilly? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Eli Lilly puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LLY

Advertisement