Advertisement

¿Significa la escisión de Kenvue una nueva oportunidad para Johnson & Johnson en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Johnson & Johnson vale realmente lo que vale? Está en el lugar adecuado para conocer la verdadera historia que se esconde tras la etiqueta del precio.

- Aunque la acción ha caído un 2,1% en la última semana y un 1,3% en el último mes, ha subido un impresionante 29,3% en lo que va de año y un 21,5% en el último año. Esto indica tanto un potencial de crecimiento como un cambio en la actitud de los inversores.

- En las últimas semanas, Johnson & Johnson ha sido noticia por su continua innovación en el ámbito farmacéutico y de la salud del consumidor, incluida la escisión de su unidad de salud del consumidor Kenvue y las nuevas aprobaciones reglamentarias de terapias clave. Estos movimientos han contribuido a alimentar la especulación sobre su futura combinación de negocios y su capacidad para generar valor para los accionistas.

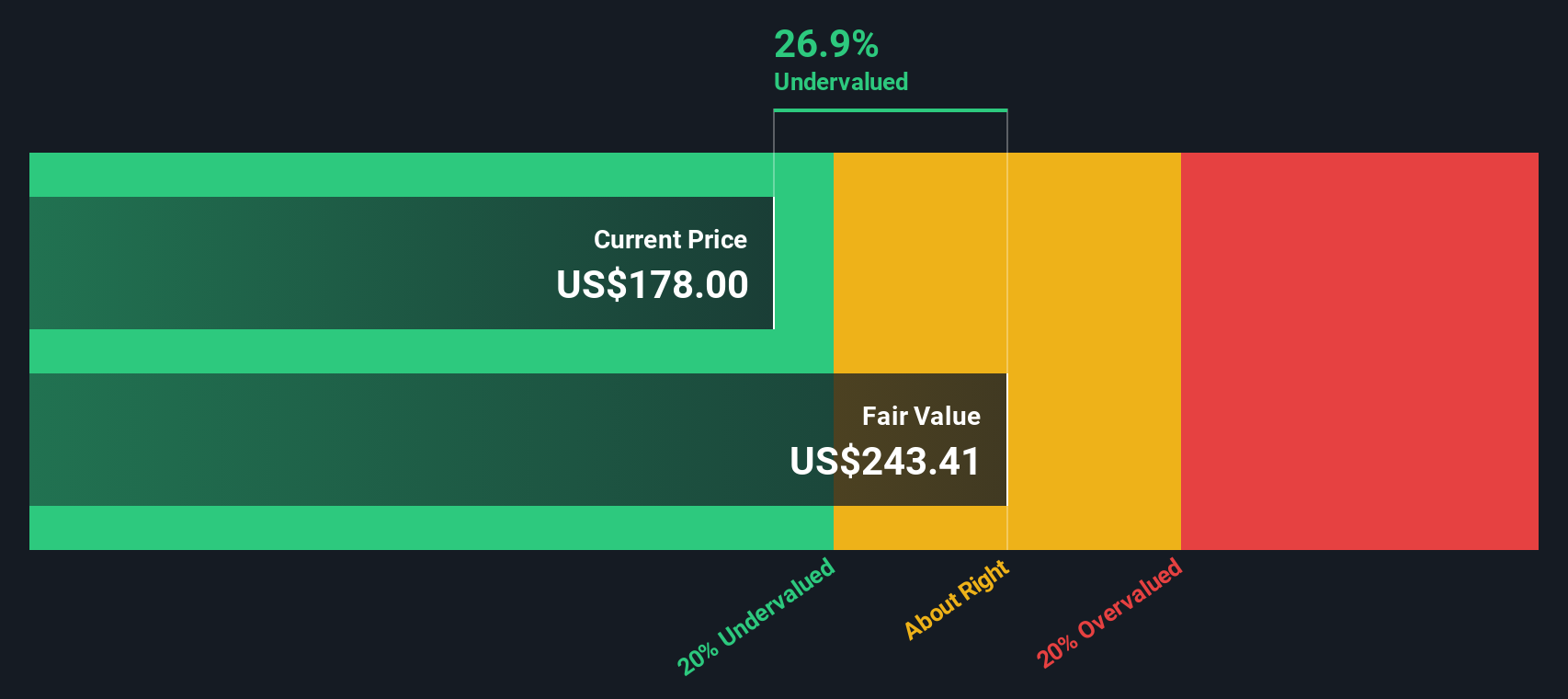

- Según nuestras cifras, la empresa obtiene una puntuación de valoración de 4 sobre 6, lo que sugiere que parece infravalorada en la mayoría de nuestras comprobaciones cuantitativas. A continuación, desglosaremos los diferentes enfoques para valorar la empresa y le mostraremos por qué hay una forma aún mejor de eliminar el ruido al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Johnson & Johnson

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa tomando las proyecciones de flujo de caja futuro y descontándolas al valor actual. Este enfoque permite a los inversores estimar el valor real de una empresa en función del efectivo que se espera que genere en el futuro.

En el caso de Johnson & Johnson, el flujo de caja libre más reciente de los últimos doce meses asciende a 19.470 millones de dólares. Las estimaciones de los analistas prevén un fuerte crecimiento, con un aumento constante del FCF anual. Para 2029, se prevé que los flujos de caja alcancen los 35.500 millones de dólares, y las proyecciones a largo plazo de Simply Wall St sugieren que el FCF podría superar los 53.900 millones de dólares en 2035. Estas cifras reflejan no sólo las perspectivas a corto plazo de los analistas, sino también extrapolaciones basadas en las tasas de crecimiento históricas de la empresa y la dinámica del sector.

Sobre la base de estas proyecciones, el modelo DCF estima el valor intrínseco de Johnson & Johnson en 432,38 dólares por acción. Dado el precio actual de la acción, esta valoración implica que la acción cotiza con un descuento del 56,9%. Según el análisis tradicional de flujos de caja, la acción parece significativamente infravalorada.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Johnson & Johnson está infravalorada en un 56,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados en función de los flujos de caja.

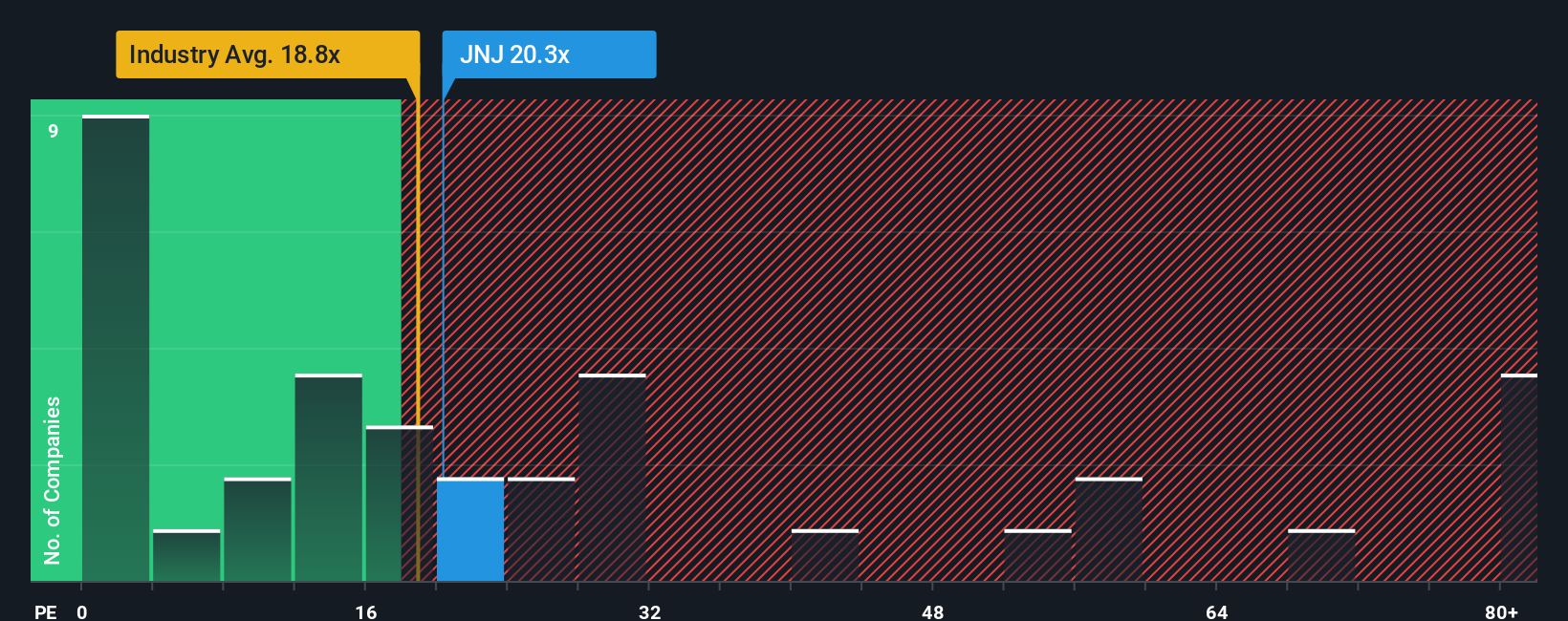

Enfoque 2: Precio de Johnson & Johnson frente a beneficios

En el caso de empresas rentables como Johnson & Johnson, el ratio Precio/Beneficios (PE) es una poderosa herramienta para calibrar la valoración. El ratio PE muestra cuánto están dispuestos a pagar los inversores por cada dólar de beneficios de la empresa, lo que lo hace relevante para empresas maduras con beneficios constantes como Johnson & Johnson.

Lo que constituye un ratio PE "justo" depende del crecimiento previsto de una empresa y de sus riesgos. Por lo general, un mayor crecimiento y un menor riesgo justifican un PER más alto, mientras que un crecimiento más lento o unos riesgos elevados deberían reducir el coeficiente. El contexto del sector y la comparación con empresas similares también son importantes.

En estos momentos, Johnson & Johnson cotiza a un PER de 17,87 veces. Este valor está en línea con la media del sector farmacéutico (17,87 veces) y es inferior a la media de sus homólogas (20,75 veces). Aunque estas referencias proporcionan un contexto útil, el enfoque tradicional de limitarse a comparar con el sector y los homólogos a veces puede pasar por alto importantes factores específicos de la empresa.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. El Ratio Justo para Johnson & Johnson se estima actualmente en 26,12 veces, una evaluación propia que incorpora factores específicos como el crecimiento previsto de los beneficios, la rentabilidad, la escala, el sector y el perfil de riesgo de la empresa. Esto va más allá de las simples medias del sector y proporciona una visión más ajustada de la valoración.

Si se compara el ratio justo de 26,12 veces con el PER actual de 17,87 veces, se deduce que Johnson & Johnson cotiza muy por debajo de lo que cabría esperar de una empresa de su calibre y perspectivas. Esto puede indicar que la acción está infravalorada en la actualidad.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Johnson & Johnson

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es su historia, su perspectiva sobre lo que impulsa el futuro de Johnson & Johnson, convertida en una previsión concreta de ingresos, beneficios y márgenes que se conecta directamente con un valor razonable específico para las acciones.

Las narrativas le permiten ir más allá de las cifras al vincular su visión del negocio, como los lanzamientos de fármacos previstos, los riesgos venideros o las victorias regulatorias, con los datos financieros y el precio justo resultante. Esta herramienta, disponible en la página de la Comunidad de Simply Wall St y utilizada por millones de inversores, permite a cualquiera crear, compartir o seguir historias de inversión de forma rápida y sencilla, superpuestas a modelos financieros actualizados.

Lo que hace poderosas a las Narrativas es cómo le ayudan a decidir si la acción es una compra o una venta, comparando automáticamente su estimación del valor razonable con el último precio de mercado, y actualizándose cada vez que se producen noticias o anuncios de beneficios. Por ejemplo, una narrativa sobre Johnson & Johnson parte de la base de un éxito continuado en terapias innovadoras y la mejora de los márgenes de beneficio, lo que lleva a un valor razonable alcista de 200 dólares por acción, mientras que otra narrativa más prudente considera que existen vientos en contra legales y un riesgo de fijación de precios, lo que da como resultado un valor razonable más cercano a los 155 dólares.

Esto significa que se puede ver claramente cómo las diferentes hipótesis impulsan diferentes perspectivas, por lo que se puede invertir con convicción en la historia que mejor se adapte a su punto de vista.

¿Crees que hay algo más en la historia de Johnson & Johnson? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Johnson & Johnson puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:JNJ

Advertisement