Advertisement

¿Es el reciente repunte de Bristol-Myers Squibb una señal de que la acción está mal valorada en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Bristol-Myers Squibb es una ganga en el mercado actual? Analicemos juntos si su precio reciente refleja su verdadero valor a largo plazo.

- El valor ha rebotado un 6,2% en la última semana y ha ganado un modesto 1,4% en el último mes, a pesar de haber perdido casi un 19% en lo que va de año.

- Los inversores han seguido de cerca a Bristol-Myers Squibb tras conocerse la aprobación de nuevas terapias y la actividad especulativa en torno a posibles ventas de activos. Esto ha añadido cierto entusiasmo a pesar de sus difíciles resultados a largo plazo. Estos acontecimientos han infundido optimismo y pueden explicar el reciente repunte tras un largo periodo de caída de la cotización.

- En cuanto al valor, Bristol-Myers Squibb obtiene un sólido 5 sobre 6 en nuestra lista de valoración, mostrando fortaleza en la mayoría de las métricas. Exploraremos algunas formas de calibrar un precio justo para la acción y, al final, compartiremos una forma más inteligente y completa de sopesar su valor real.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Bristol-Myers Squibb

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas previsiones al valor actual. En términos sencillos, este enfoque trata de captar el futuro poder de ganancia de Bristol-Myers Squibb y reflejar lo que valdría si se recibieran todos esos flujos de caja ahora mismo.

En el caso de Bristol-Myers Squibb, el flujo de caja libre (FCF) más reciente asciende a 15.340 millones de dólares. Las previsiones de los analistas predicen que el FCF anual seguirá siendo sólido, con proyecciones en torno a 13.630 millones de dólares en 2026 y 11.760 millones de dólares en 2029. Más allá de 2029, se extrapolan otras estimaciones basadas en las tendencias de la industria y el rendimiento de la empresa, con lo que el FCF previsto es de aproximadamente 12.070 millones de dólares para 2035, todo ello en USD. Estos flujos de caja constantes apuntalan la solidez financiera de la empresa.

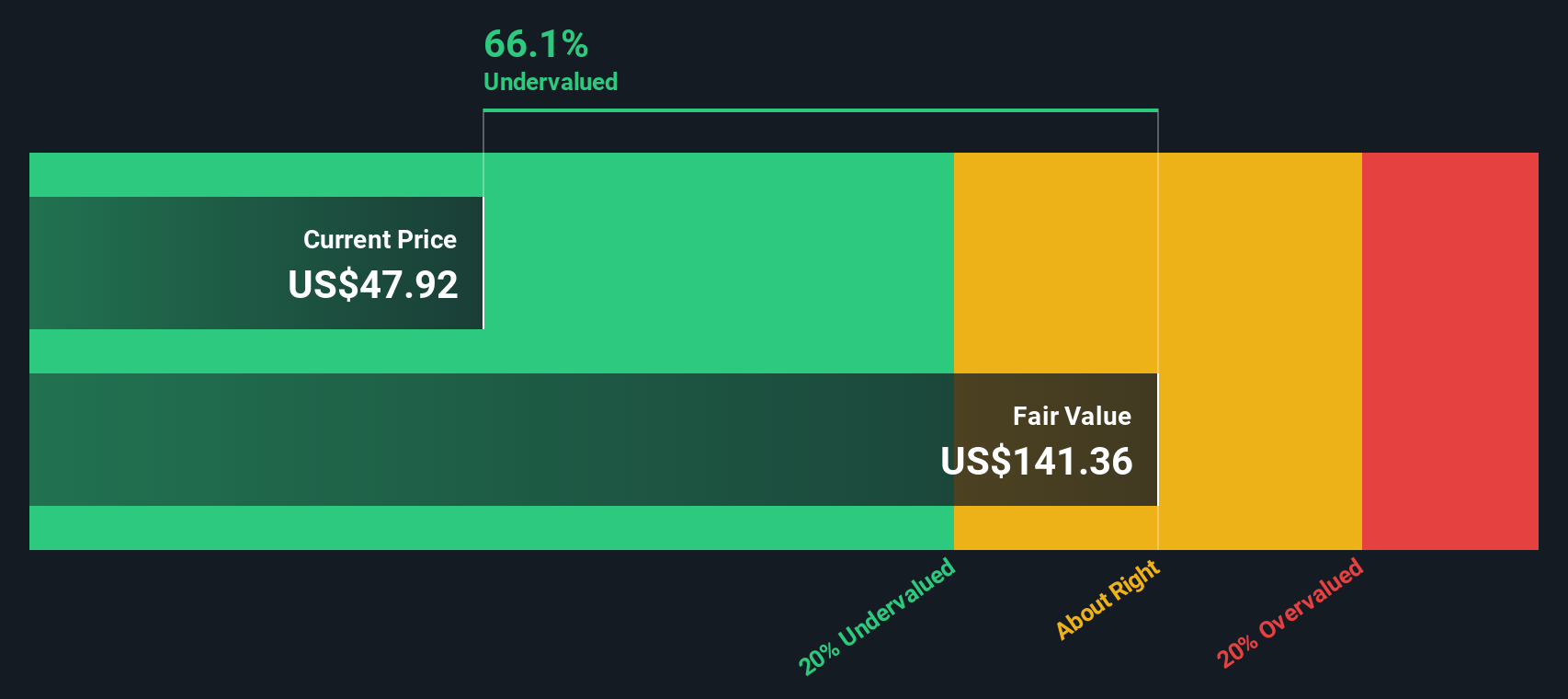

Basándose en estas proyecciones, el modelo DCF calcula un valor intrínseco estimado de 128,39 dólares por acción para Bristol-Myers Squibb. Esto representa un significativo descuento del 64,1% con respecto al precio actual de la acción, lo que indica que la acción parece significativamente infravalorada según este enfoque.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Bristol-Myers Squibb está infravalorada en un 64,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 841 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Bristol-Myers Squibb frente a beneficios

El ratio Precio/Beneficios (PE) es una métrica muy utilizada para valorar empresas rentables porque refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Es especialmente útil para empresas consolidadas como Bristol-Myers Squibb, donde los beneficios son relativamente estables. El ratio PE permite comparar rápidamente el valor de empresas similares.

Lo que constituye un ratio PE "normal" o "justo" puede variar en función de factores como el crecimiento previsto de los beneficios de una empresa y los riesgos a los que se enfrenta. Las empresas con perspectivas de crecimiento más rápido o menores riesgos suelen tener un múltiplo más alto, mientras que las que afrontan retos o incertidumbres tienden a cotizar con un ratio más bajo.

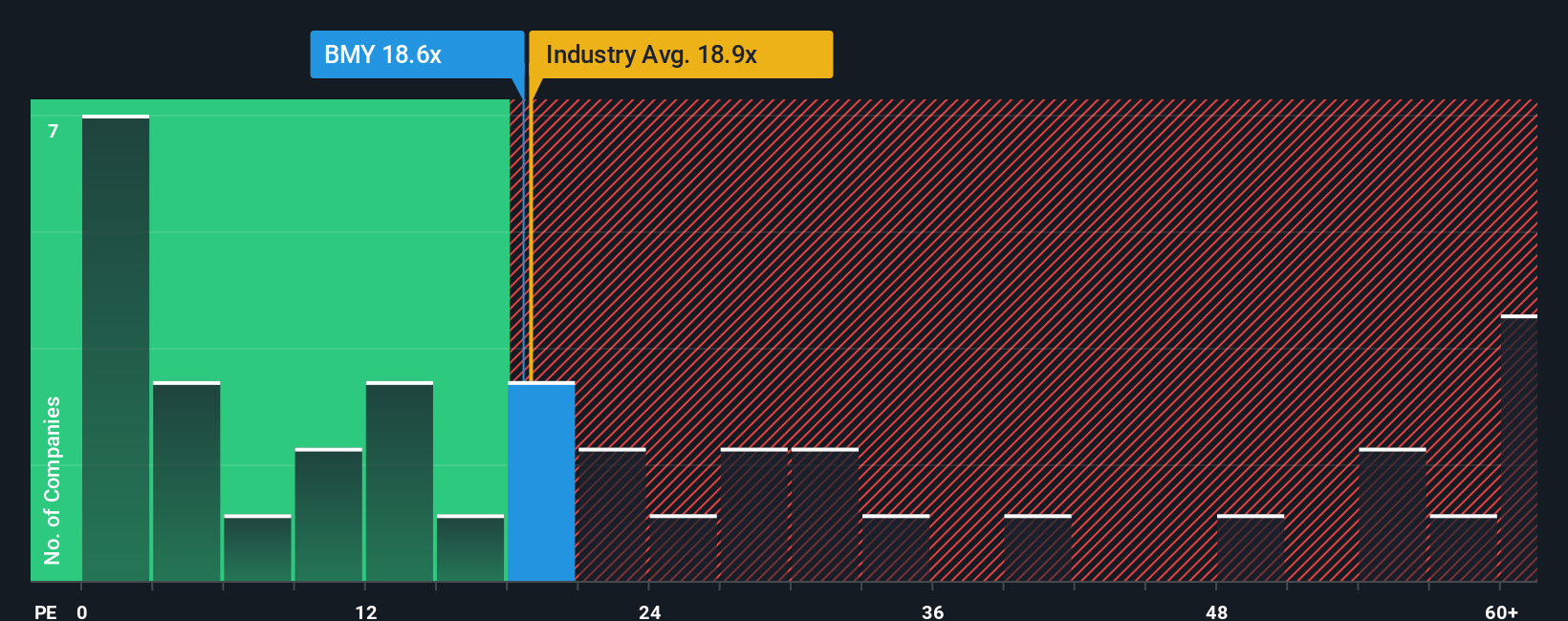

Actualmente, Bristol-Myers Squibb cotiza a un ratio PE de 15,5 veces. Es un poco inferior a la media de las empresas del sector farmacéutico, que se sitúa en 16,2x. Es incluso inferior si se compara con la media del sector en general, que es de 18,1 veces. A primera vista, esto podría sugerir que el valor cotiza con descuento en relación con sus competidores.

El "Fair Ratio" patentado por Simply Wall St proporciona un punto de referencia más ajustado al tener en cuenta las perspectivas de crecimiento de los beneficios de Bristol-Myers Squibb, los márgenes de beneficios, la capitalización bursátil, el entorno del sector y el perfil de riesgo único. A diferencia de una simple comparación entre pares o entre sectores, el Ratio Justo de 24,2x refleja no sólo promedios, sino lo que los inversores deberían esperar razonablemente de una empresa con los atributos específicos de Bristol-Myers Squibb.

Con el Ratio Justo muy por encima tanto del PER real como de los índices de referencia del sector y de los homólogos, Bristol-Myers Squibb parece estar significativamente infravalorada según este enfoque.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Bristol-Myers Squibb

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una Narrativa es una herramienta sencilla pero poderosa que te permite expresar la "historia" que crees sobre Bristol-Myers Squibb conectando tus propias previsiones sobre su crecimiento futuro, beneficios, márgenes y valor razonable con los acontecimientos o impulsores clave que consideras más importantes.

A diferencia de los métodos de valoración tradicionales, que se centran únicamente en las cifras, las Narrativas le ayudan a relacionar cómo y por qué podrían evolucionar esas cifras, haciendo que su tesis de inversión sea más personal y práctica. Cuando usted utiliza una Narrativa en la página de la Comunidad de Simply Wall St, construye un pronóstico -su historia para la empresa- que luego se vincula instantáneamente a un cálculo del valor justo y se compara con el precio actual de la acción, para que pueda ver fácilmente si su historia apunta a una decisión de comprar, mantener o vender.

Las narrativas se actualizan automáticamente a medida que llegan nuevos resultados de la empresa, noticias o actualizaciones de los analistas, para que su visión refleje siempre la información más reciente. Por ejemplo, un inversor podría construir una narrativa alcista para Bristol-Myers Squibb con un valor razonable de hasta 68 dólares, basándose en el éxito de la aprobación de nuevos medicamentos y el ahorro de costes. Otro podría ser más cauto, con una narrativa y un valor razonable más cercanos a los 34 dólares, debido a la expiración de patentes y al riesgo de la cartera.

¿Crees que hay algo más en la historia de Bristol-Myers Squibb? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bristol-Myers Squibb puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BMY

Advertisement