Advertisement

Con el negocio potencialmente en un hito importante, hemos pensado en echar un vistazo más de cerca a las perspectivas de futuro de XOMA Royalty Corporation (NASDAQ:XOMA). XOMA Royalty Corporation opera como agregador de cánones biotecnológicos en Estados Unidos y Asia-Pacífico. Con unas pérdidas de 19 millones de dólares en el último ejercicio y de 16 millones en los doce últimos meses, la empresa, con una capitalización bursátil de 474 millones de dólares, ha aliviado sus pérdidas acercándose a su objetivo de alcanzar el punto de equilibrio. Muchos inversores se preguntan a qué ritmo obtendrá beneficios XOMA Royalty, y la gran pregunta es "¿cuándo alcanzará la empresa el umbral de rentabilidad?". Hemos elaborado un breve resumen de las expectativas de los analistas del sector para la empresa, su año de equilibrio y su tasa de crecimiento implícita.

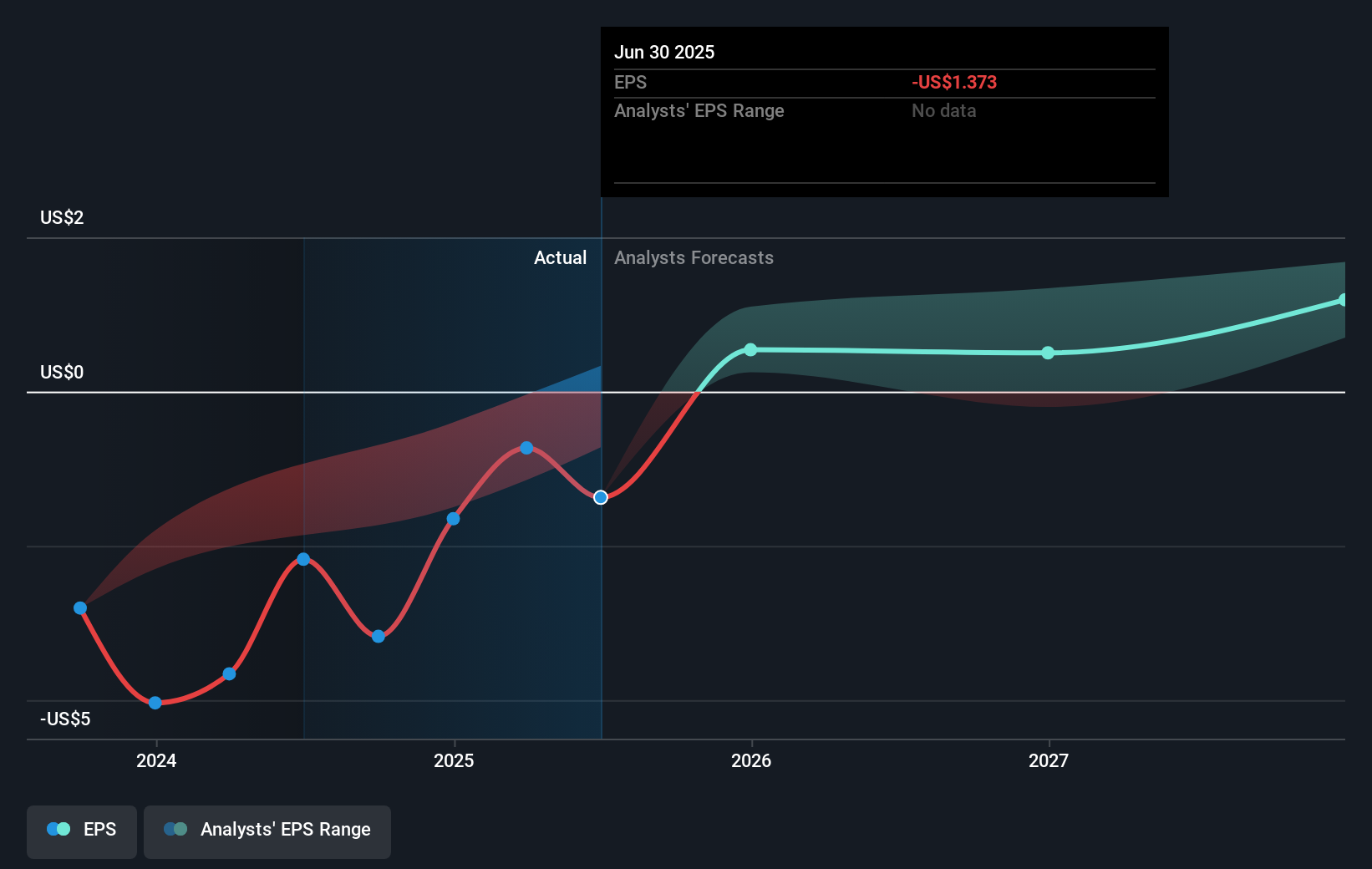

Según los analistas de 4 American Biotechs, XOMA Royalty roza el umbral de rentabilidad. Prevén que la empresa incurra en una pérdida final en 2024, antes de generar beneficios positivos de 9,5 millones de dólares en 2025. Así pues, se prevé que la empresa alcance el umbral de rentabilidad dentro de 12 meses o menos. ¿A qué ritmo tendrá que crecer la empresa para alcanzar las estimaciones de consenso que prevén un punto de equilibrio en menos de 12 meses? Utilizando una línea de mejor ajuste, hemos calculado una tasa media de crecimiento anual del 58%, lo que indica una alta confianza por parte de los analistas. Si la empresa crece a un ritmo más lento, será rentable más tarde de lo previsto.

Los desarrollos subyacentes que impulsan el crecimiento de XOMA Royalty no son el objetivo de esta visión general, pero hay que tener en cuenta que, en general, las biotecnologías, dependiendo de la etapa de desarrollo del producto, tienen períodos irregulares de flujo de caja. Por lo tanto, una tasa de crecimiento elevada no es algo fuera de lo común, especialmente cuando una empresa se encuentra en un periodo de inversión.

Vea nuestro último análisis de XOMA Royalty

Antes de terminar, hay una cuestión que merece la pena mencionar. XOMA Royalty tiene actualmente un ratio deuda-capital del 123%. Por lo general, la regla general es que la deuda no debe superar el 40% de los fondos propios. Un mayor nivel de deuda requiere una gestión más estricta del capital, lo que aumenta el riesgo de invertir en una empresa deficitaria.

Próximos pasos:

Hay aspectos fundamentales de XOMA Royalty que no se han tratado en este artículo, pero debemos insistir una vez más en que se trata simplemente de una visión general básica. Para una visión más completa de XOMA Royalty, eche un vistazo a la página de la empresa en Simply Wall St. También hemos recopilado una lista de aspectos esenciales que debería seguir examinando:

- Historial: ¿Cómo ha sido el rendimiento de XOMA Royalty en el pasado? Profundice en el análisis de la trayectoria pasada y eche un vistazo a las representaciones visuales gratuitas de nuestro análisis para mayor claridad.

- Equipo directivo: Un equipo directivo experimentado al timón aumenta nuestra confianza en el negocio: eche un vistazo a quién forma parte del consejo de XOMA Royalty y a la trayectoria del consejero delegado.

- Otros valores de alto rendimiento: ¿Existen otros valores que ofrezcan mejores perspectivas con historiales probados? Explore nuestra lista gratuita de estos grandes valores aquí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si XOMA Royalty puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:XOMA

Advertisement